昔日的市場寵兒平台股美團-W(03690.HK)和遊戲巨頭騰訊(00700.HK),輪遭空襲。

今年6月27日,騰訊的南非大股東Prosus及持有Prosus大多數股權的Naspers發佈新聞稿,表示將有序地以場内出售的方式,減持騰訊股份,以便為其自身回購股份籌措資金。

近日,港交所權益披露的數據顯示,紅杉中國的創始人及執行合夥人沈南鵬,以185.652港元的均價,進一步減持美團的股份。

美團的招股書顯示,美團於2018年9月20日上市時,沈南鵬持有美團5.73億股,持股比例為12.05%。從2019年起,沈南鵬已開始逐步減持,2022年以來減持六次,價格介於144.78港元至185.652港元之間。

2022年7月8日減持後的披露數據顯示,沈南鵬於美團的持股量降至1.5475億股,持股比例低至2.81%。

初始投資人減持的原因

從當前美團市值逾萬億與騰訊市值逾三萬億來看,初始股東的收益十分豐厚,以至於投資者對初始投資股東的退出都有些理解。

畢竟,如今的騰訊和美團再也不是嗷嗷待哺的獨角獸,而是能夠叱咤風雲、雄踞一方的巨頭,初始股東的退出純粹是市場行為——確認風險收益。

但筆者認為,這也體現出這些大型互聯網巨獸的盈利模式已經成型,流量紅利見頂,挖掘存量價值的潛力仍不足以形成可以預見的增長動力。

無獨有偶的是,最近因為新能源汽車銷量居冠而被封神的「迪王」比亞迪(01211.HK,002594.SZ),也因為花旗銀行的中介人持股量大增而被懷疑是「股神」巴菲特的減持前奏。

隨後由於巴菲特沒有專門的公告和比亞迪的半年業績預喜,將不利傳聞的負面影響抵消殆儘。比亞迪預計其2022年上半年扣非歸母淨利潤或按年增長578.11%-795.11%,至25億元人民幣至33億元人民幣。

比亞迪的第1季扣非歸母淨利潤為5.14億元人民幣,這則半年業績預喜或意味著其第2季扣非歸母淨利潤達到20億元人民幣至28億元人民幣,相較2021年第2季扣非歸母淨利潤只有4.5億元人民幣。

也因此,在恒生指數考驗兩萬點之時,比亞迪的股價仍有近4%的漲幅。

風投與價值投資之辯

風險投資機構與巴菲特的價值投資理念存在很大的投資差别。

巴菲特擅長的是以估值作為投資的準繩,在估值低時買入,長期持股甚至終生持股,以待資產升值,並收取其中的現金分紅和通過上市公司回購來實現投資增值。

風險投資機構則不然。風險投資專注於企業孵化和成長階段,甘願冒險,但同時也要收取能夠彌補風險的高回報。

進行風險投資一般有兩種結果,成功或失敗,幾率各佔一半,因此在計算潛在回報的時候,它們需要將失敗的那一半幾率都考慮在内,目標回報自然要比盈利模式已經成型的成熟投資高得多。

當它們的投資轉向成熟時,每一年所能產生的潛在回報將遠低於它們的風險回報目標線,這時,風投機構迫於投資人或出資人的高目標回報要求將不得不退出投資,這是美團和騰訊初始投資者退出的内在邏輯。

巴菲特則不然,他注重的是成熟上市企業,著眼於市場波動與潛在估值之間的差值。如果他真的減持比亞迪,那可能是因為比亞迪的估值高了,而並非因為比亞迪增長不再。

當然,「股神」也經常出錯,不過從最近巴菲特所捕捉的行情來看,均跟對了市場的拍子,最起碼他最近的操作跟上了市場的風格轉換。

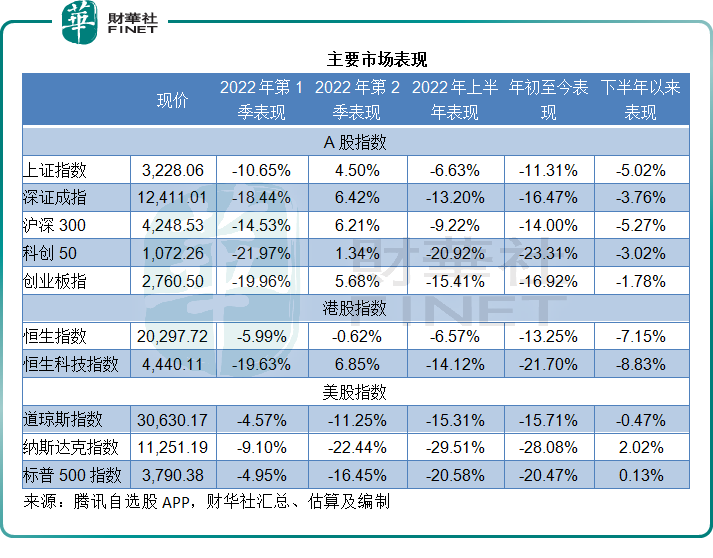

港美股的風格轉換

港股今年第2季的表現明顯跑赢美股,但是下半年開始,恒生指數和恒生科技指數又開始轉弱,而美股在第二季的糟糕表現後,在下半年起卻無懼加息開始好轉。

見下表,恒生指數和恒生科技指數於今年第2季分别下跌0.62%和上漲6.85%,但是下半年不到半個月,已累積了逾7%的跌幅。

相反,美股三大指數道指、納指和標普500指數於2022年第2季分别下跌11.25%、22.44%和16.45%,但是在近日美國通脹進一步突破9%之後,卻並沒有出現意料之中的大跌,反而在下半年這不到10個交易日有回穩迹象,道指跌0.47%,納斯達克指數漲2.02%,標普500指數漲0.13%。

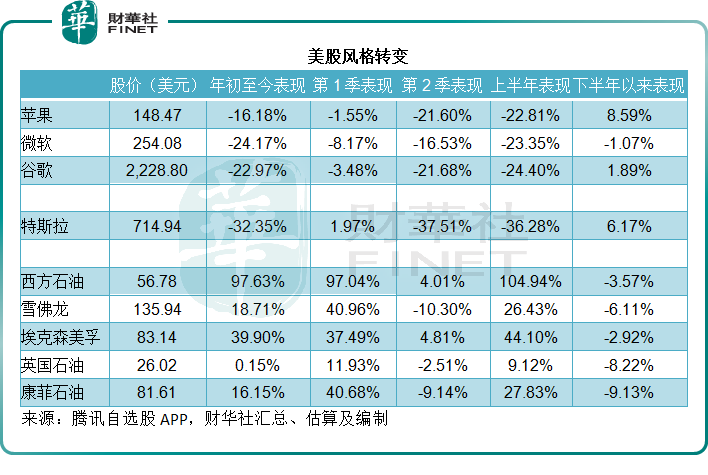

筆者留意到,美股今年上半年的風格偏向於從互聯網股和特斯拉這樣的新經濟概念股,轉向傳統的石油股,這是因為油價飙升,而且巴菲特加倉石油股從消息面上帶來利好——或基於對衝通脹的考慮。

巴菲特不斷增持的西方石油(OXY.US)及其一眾同行,股價表現均跟隨油價波動,在油價突破100美元時,石油股到達階段巅峰,在油價回落之後,這一眾油股也跟隨回落。

從下表可見,巴菲特持有的西方石油和雪佛龍(CVX.US)在今年第一季分别上漲97.04%和40.96%,跑赢其他領先的石油公司,包括巴菲特之前慘遭滑鐵盧的康菲石油。

但在下半年,由於擔心全球經濟增長放緩將可能縮減對油品的需求,油價回落,油股的表現也轉弱。

見下表,以蘋果(AAPL.US)、微軟(MSFT.US)和谷歌(GOOG.US)為首的大型互聯網股,以及以特斯拉(TSLA.US)為首的新經濟概念股,在今年上半年的表現很糟糕,累計下跌逾兩成,但是下半年以來卻扭轉頹勢,開始反彈,其中蘋果和特斯拉下半年以來累計上漲8.59%和6.17%。

由此可見,美股先是從估值偏高的互聯網股轉向漲價最快的行業——石油,然後又轉回到較為穩固的互聯網股。

筆者認為,這是因為美聯儲加息和縮減資產負債表規模,導致資金流動性下降,資金成本增加,於是資金流出高估值的資產,轉投潛在回報高的資產,例如得益於能源價格大漲的石油股。但是在最近,全球經濟前景不佳,消費力可能遭到削弱的憂慮,令油價回落,資金轉投股價經過了大幅調整後變得更為適度的大型科技股。

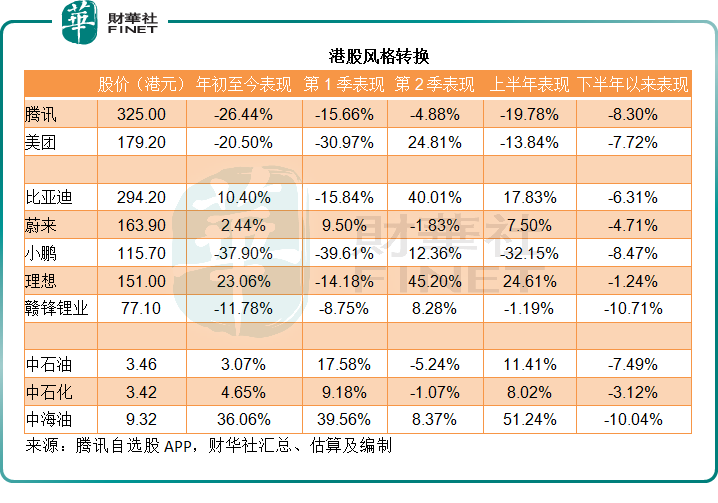

港股方面,騰訊和美團這類平台股又再陷入階段性波動,主要因為全球資金暧昧不清的遊走方向——隨消息而波動,美國加息幅度擴大將促使資金短期流向美國避險(美元升值加上美國國債利率上升,將有利於資金避險),但長遠仍會尋找高增長機會。

「三桶油」中石油(00857.HK)、中石化(00386.HK)和中國海洋石油(00883.HK)上半年股價累計上漲,其中回A的中海油上半年累計上漲51.24%,但是下半年開始,「三桶油」與美國同行一樣,隨油價回落。

因此,港股的轉換風格是從平台股轉向石油股,現在又轉到新能源汽車股,見下表,相對而言,去年銷量不佳而拖累股價表現的蔚來(09866.HK)和理想(02015.HK)上半年猛起直追,股價累計上漲7.50%和24.61%,跑赢去年狀態大勇的小鵬(09868.HK),下半年至今的累計跌勢也稍微低於其他同行。

港美股展望如何?

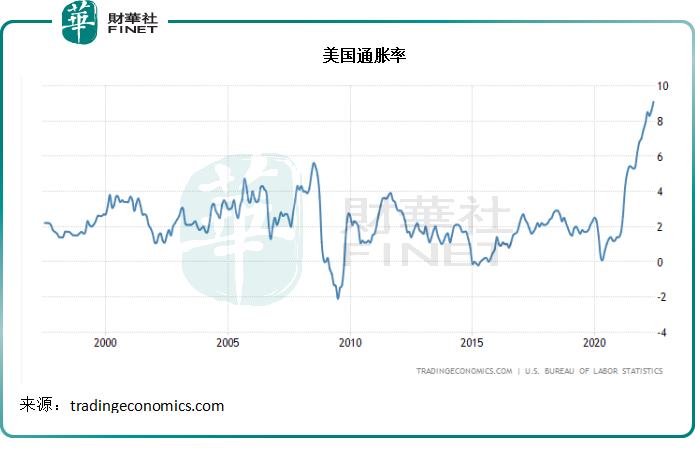

不久之前公佈的6月份美國通脹數據進一步突破9%,到達9.1%的水平,見下圖。

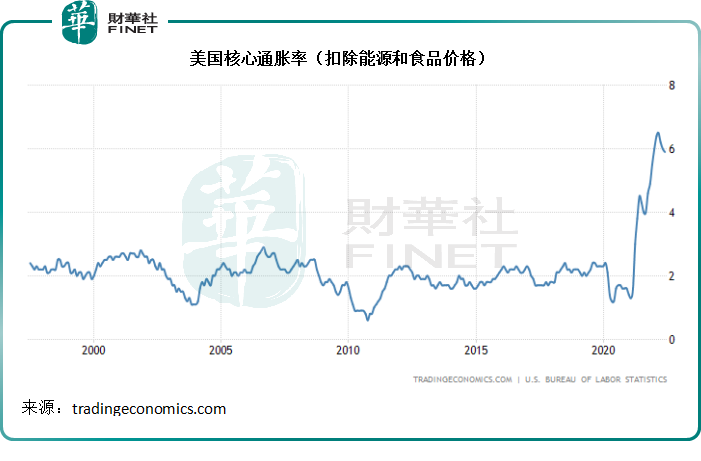

主要受到能源價格上漲41.6%,以及食品價格大漲10.4%帶動。扣除能源和食品價格的核心通脹率其實有所回落,由上月的6%,下降至5.9%,較4月的高位6.5%低0.6個百分點,見下圖。

當前以能源為首的能源價格是否會進一步上漲,取決於美國與OPEC的斡旋,經濟增長所帶來的需求是否依然高漲,以及可替代能源的投入。

北美和歐洲央行下半年將以收緊貨幣政策為主,或不惜以經濟增長為代價,這很大可能縮減需求,從而壓抑通脹。所以筆者相信長遠而言,通脹率將可回歸至較為正常的水平,但是短期的波動在所難免,能源價格將跟隨消息面上下波動,而石油股將跟隨能源價格起伏。

從石化能源價格拿捏全球商品市場與資本市場可以看出,可替代能源和新能源的發展勢在必行,這從長遠來看,將利好新能源汽車,包括特斯拉、比亞迪和「新勢力」,以及電池廠商,例如贛鋒鋰業(01772.HK),但這些利好還有很長一段時間才會反映到它們的股價中——因為新勢力和特斯拉的產能仍在爬坡期,而且受制於供應鏈。

畢竟,目前新能源汽車最迫切的問題依然來自產能和上遊供應鏈,這些因素將制約它們的短期表現。

至於平台股,國内的反壟斷仍在進行中,騰訊近日因為過去的交易而受罰,在短期内,平台經濟一方面將得益於鼓勵發展的措施,另一方面卻需要在合規方面進一步完善,所以平台股的波動性仍將存在。

蘋果估值不算高,而且得益於巨額回購,短期的股價表現能夠得到支持,但是長遠來看,制約它發展的因素將包括全球反壟斷和信息監管對其分成方式的挑戰、美元強勢所帶來的潛在影響、競爭問題。

總括而言,筆者認為在美聯儲加息陰霾下,美股的牛市將難以延續,而當前弱勢的港股仍具有引資的長遠吸引力,但是當前港股的大型互聯網企業,包括騰訊、美團等,流量紅利已過,要支撐起其高估值,需要拿出能夠發掘存量價值,或是帶來新增量的發展模式,才能經得起投資者的考驗。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)