又一只锂电个股创下新高。

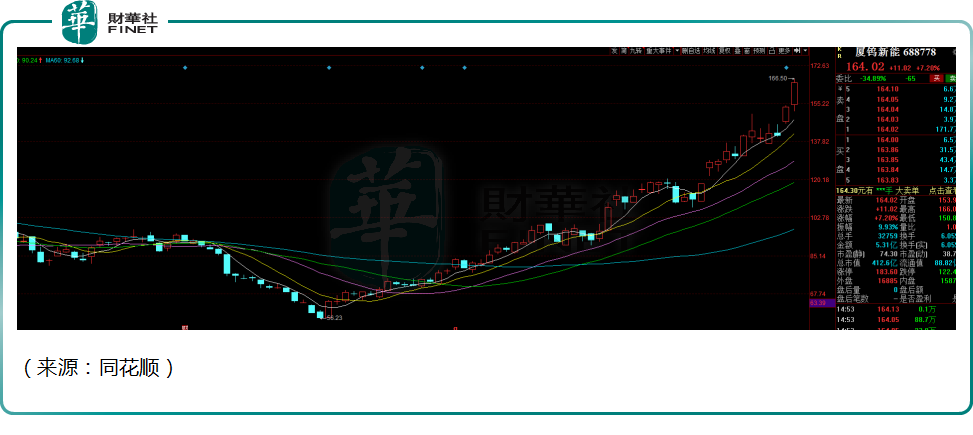

7月19日,厦钨新能(688778.SH)继续高开高走,大幅上涨7.2%。自4月27日大盘反弹以来,该股上涨达193.9%,涨幅近2倍,目前公司报收164.02元/股,市值412.6亿元。

值得一提的是,此前的7月8日,厦钨新能披露了上一个月的调研纪要。公司在一个月的时间里,共接受近400家机构的调研,兴全、广发、万家、农银汇理、易方达等知名公募机构悉数在列。公司热度可见一斑。

分拆上市,锂电正极龙头

厦钨新能于去年8月5日登录科创板,公司控股股东为厦门钨业(600549.SH),实控人为福建省国资委。

锂电池按照下游的应用场景,目前可以分为消费类电池与动力电池,消费类电池包括手机等3C 电子产品,动力电池包括汽车动力电池、机器人动力电池等。

资料显示,厦钨新能主要产品为钴酸锂、NCM三元材料。钴酸锂是锂离子电池正极材料,在3C电子领域发挥重要作用,客户结构上,在3C锂电池领域,包括ATL、三星 SDI、村田、LGC、欣旺达;三元材料应用于动力锂电池领域,公司客户包括松下、比亚迪、宁德时代、中航锂电、亿纬锂能、国轩高科等,下游均为行业内巨头公司。

据鑫椤资讯数据统计,2021年中国钴酸锂总产量为9.17万吨,厦钨新能产量占比约49%,在行业内具备显著的龙头优势。2021年度财报显示,目前公司钴酸锂贡献营收为73.75%,而后者三元材料营收占比仅为25.85%。

随着近些年新能源汽车的景气度爆发,对上游的动力电池的需求旺盛,厦钨新能也在有意识地朝着动力电池领域上游开足马力。

与此同时,厦门钨业有意将厦钨新能分拆上市,也是为了发挥锂电板块业务的优势,方便融资,进而提升产能,在当下锂电正极材料竞争激烈的大环境中分得一杯羹。

三元正极的“预期差”

本轮厦钨新能的股价超预期,或与近期锂电的三元正极材料的“预期差”有关。

动力电池的正极材料主要分为三元材料和磷酸铁锂,总的来说,磷酸铁锂原料来源丰富,供给稳定,安全性高,但能量密度低,更适用于低端的车和储能;三元则能量密度高,且不断在进步,适用于高端车,二者之间的路线之争也一直颇为投资者关注。

2021年新能源汽车补贴退坡新政推行,成本低的磷酸铁锂电池更具竞争优势,一发不可收拾,当年7月,磷酸铁锂电池装车量占比首次超越三元电池,并一直保持至今。

再加上储能市场的出货量爆发,以及比亚迪刀片电池、宁德时代CPT技术的进步,从电池结构上提升了磷酸铁锂电池的能量密度,因此磷酸铁锂出现爆发性的增长。三元材料虽然也在快速增长,但增长速度明显落后一个身位。

不过,随着原材料价格不断攀升,磷酸铁锂电池的价格优势不再那么明显。

7月4日,上海钢联数据显示,六氟磷酸锂上涨1万元/吨。原因之一是,近期国内磷矿石每吨均价突破千元大关,同比去年涨幅超过100%。

这时,续航里程的指标相对显得更重要,能量密度高、续航里程远的三元电池重新获得市场推崇。

数据显示,5月三元电池装车量8.3GWh,环比增长90.3%;磷酸铁锂电池装车量10.2GWh,环比增长15.1%。同时,5月份三元电池装车量占比升至44.7%,磷酸铁锂占比降为55.1%。

此前有机构预计,按照2021年磷酸铁锂需求占比提升趋势,以及10-20万级别的新能源汽车多采用磷酸铁锂等因素,2022年磷酸铁锂的市场占比应该在60%以上,而对应的,三元正极材料占比应低于40%。

从目前来看,此种论调应该属于线性外推的思维,对于三元材料的发展趋势过于保守。

长远来看,新能源车的发展趋势应该跟手机一样,会越来越智能化,对电池的能量密度会提出更高的要求,因此三元材料将更适合应用在新能源车领域,其渗透率可能超出市场的预期。

业绩加速,产能亦“马不停蹄”

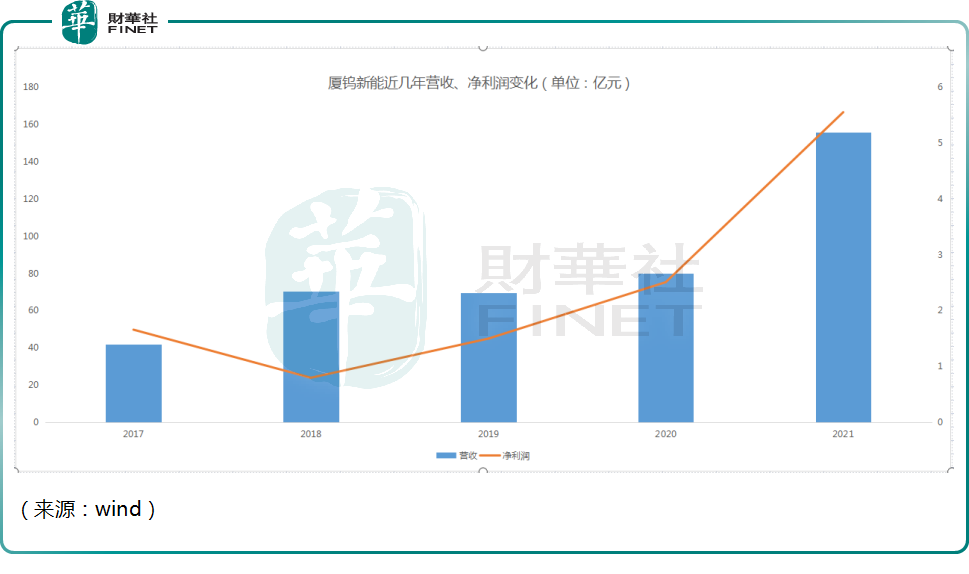

7月15日,厦钨新能发布业绩快报,公司2022年上半年实现营业收入143.02亿元,同比增长117.75%,归母净利润为5.32亿元,同比大幅增长112.19%。

事实上,近几年以来,作为新能源行业的排头兵,公司的业绩表现都不俗,呈现加速释放的状态。

业绩高增长的背后是锂电景气度的扩张,订单需求非常旺盛,所以,厦钨新能目前在产能扩张方面,也是马不停蹄。

6月17日,厦钨新能披露新的定增方案,公司拟向4名特定投资者非公开发行股票不超过4863.81万股,募集资金总额不超过35亿元。尽管公司定增大部分用于补充流动资金,但从此前项目规划所需的资本而言,无疑扩充产能才是公司的主要目的。公司负责人表示,“尽管公司目前满产满销,但产能仍然跟不上订单需求。”

值得关注的是,本次定增公司控股股东厦门钨业认购3540.44万股,认购金额25.3亿元。公司间接控股股东冶金控股控制的其他关联人冶控投资、三钢闽光、潘洛铁矿分别认购699.69万股、559.75万股、97.96万股,认购金额分别为5亿元、4亿元、0.7亿元。

截至今年3月末,厦门钨业直接持有厦钨新能1.16亿股股份,占公司总股本的45.97%。本次发行完成后,厦门钨业对于厦钨新能的持股比例将提升至50.26%,控制地位有望进一步加强。

结语——

虽然厦钨新能的业务景气度毋庸置疑,但正极材料的竞争激烈的程度也不可小觑。

2021年国内三元正极行业CR4、CR5分别为47%和55%,与下游动力电池高于90%的CR5完全不可比。其中市场份额第一的容百科技占比仅为14%,其次是当升科技、天津巴莫和长远锂科分别以12%、12%和9%的份额紧随其后,头部企业市场份额相差无几,竞争激烈,占比排名变换频繁,目前行业内没有绝对的龙头。

随着相关企业的扩产步伐,锂电正极不排除出现过剩的可能,厦钨新能作为3C锂电材料的龙头,在动力电池材料的红海中,能否占有一席之地,尚需要长期的跟踪和观察。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)