上半年,国内游戏市场销售收入与用户规模"双降",出海收入增速亦下滑。

7月21日,资本市场上的游戏板块迎来了久违的狂欢。A股同花顺网络游戏板块指数21日上涨1.81%,冰川网络(300533.SZ)、惠程科技(002168.SZ)、大晟文化(600892.SH)等涨停或涨超10%。

头部游戏厂商相聚的港股市场,多只游戏股也纷纷走高。其中,心动公司(02400.HK)和网易(09999.HK)均涨超6%。

游戏股异动,或与一则文件的下发有关。

一纸文件,有望助行业走出阴霾

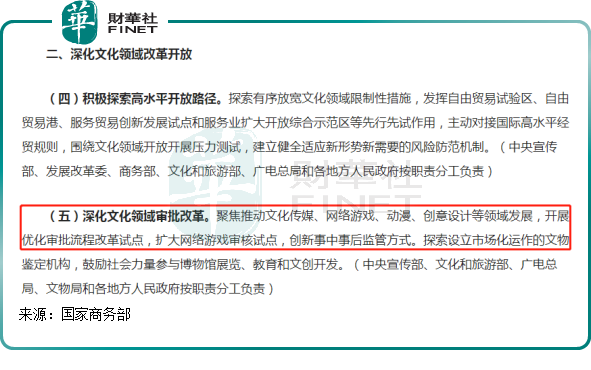

7月21日,商务部等27部门发布《关于推进对外文化贸易高质量发展的意见》(以下简称《意见》)。

在深化文化领域审批改革部分,意见提到,聚焦推动文化传媒、网络游戏、动漫、创意设计等领域发展,开展优化审批流程改革试点,扩大网络游戏审核试点,创新事中事后监管方式。探索设立市场化运作的文物鉴定机构,鼓励社会力量参与博物馆展览、教育和文创开发。

东北证券发布研究报告称,本次《意见》推出,对游戏行业有多方利好,其一是审核试点扩大,稳定行业预期;其二是税收利好。

某种层面上讲,扩大网络游戏审核试点后,国内游戏行业增长乏力的局面有望得到改善。

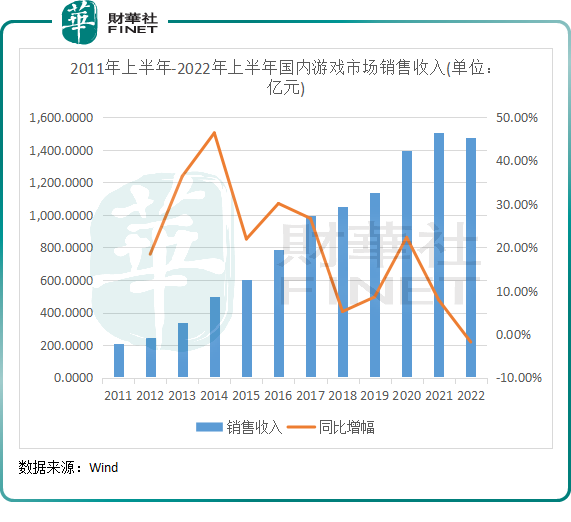

近日,《2022年1-6月中国游戏产业报告》出炉,市场收入与用户规模出现“双降”。数据显示,今年上半年,国内游戏市场销售收入为1477.89亿元,同比下滑1.8%,为近10年来的首次下滑。

同时,我国自主研发的游戏出海增长亦放缓。上半年,中国自主研发游戏海外实际销售收入为89.89亿美元,同比增长6.16%,虽仍保持持续增长,但增速较上年同期的11.58%出现较大幅度放缓。

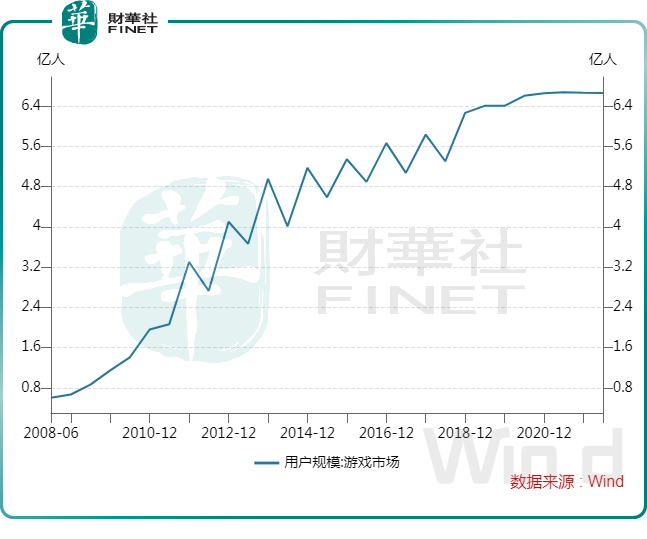

用户规模方面,今年上半年,我国游戏用户规模为6.66亿人,同比微降0.13%。

下图显示,进入2020年以来,我国游戏用户规模开始触顶,结束了多年来快速增长的趋势。这种趋势或意味着,我国游戏产业的“人口红利”基本消失,行业进入存量竞争的时代。

在人口红利见顶以及行业增长乏力的背景下,不少中小游戏厂商今年的半年报出现爆冷,经营业绩不尽如人意。

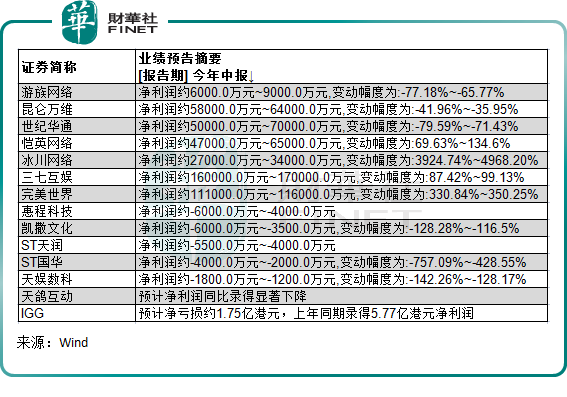

根据Wind数据统计,在A股及港股14间已披露2022年半年报预告的游戏上市公司中,有4间企业虽然取得盈利,但净利润大幅下滑;有6间企业录得亏损,其中,港股上市的IGG(00799.HK)预计上半年净亏损1.75亿港元,而上年同期则有5.77亿港元的净利润。

三七互娱(002555.SZ)、完美世界(002624.SZ)、恺英网络(002517.SZ)和冰川网络(300533.SZ)这四家企业上半年业绩均实现了较大幅度的增长。

值得留意的是,我国游戏行业在上半年整体疲弱,主要原因或并非是游戏人口红利减弱的冲击,而是游戏版号的收紧导致的。

游戏版号,是监管部门同意游戏出版运营的批准文件,能否获取游戏版号直接决定了某款游戏是否被允许上线运营。游戏版号能否得到审批,直接影响到游戏厂商的经营业绩。

按照此前惯例,游戏版号大多每月公布一次或一月公布多次。但从2021年8月起,到2022年3月,国内游戏版号暂缓核发,导致游戏厂商“巧妇难为无米之炊”。

在版号停发的去年8月,国家新闻出版署发布了《关于进一步严格管理切实防止未成年人沉迷网络游戏的通知》,无疑是明确了监管对于游戏总量调控的政策。

直到今年4月,游戏版号发放才得以恢复。5月又暂停发放后,6月和7月又恢复发放。但对比上年1月-7月的版号发放数量,今年以来三个月的版号发放数量明显有所下降。

版号发放暂缓,以及获批版号数量下降,令很多游戏厂商很受伤,其中就包括游戏一哥腾讯(00700.HK)。

今年以来,腾讯在三个批次下发的游戏版号中均缺席,网易(09999.HK)亦是“名落孙山”。失去了新款游戏进入市场资格,腾讯游戏业务也受影响,一季度手游增值服务收入同比下降3%至403亿元,端游收入同比增长2%至121亿元。不过,腾讯为此展示出了大将风范,称:小公司先拿版号很合理,预计随着更多版号发放,预计行业今年将会“回血”。

对于头部游戏厂商而言,由于其已形成规模并且具备成熟的运营机制,缺少游戏版号在短期内的影响相对有限。但从中长期来看,将不利于其业绩增长,并且容易被竞争对手占据先机。

因此,此次扩大网络游戏审核试点的相关文件出炉后,整个游戏行业将有望走出阴霾。从数量上来看,近几年每年获批的版号数量在逐年减少,未来随着审批试点的扩大,版号审批速度或将进一步提速。

广发证券近日发研报表示,今年新上线的重磅游戏主要在下半年,叠加游戏版号恢复正常发放,后续产品进入新的释放周期,结合暑期优势的三季度,有望迎来新游戏集中上线带来的流水丰收。

游戏出海有望提速

出海,已成为近年来国内游戏厂商选择的主要方向之一。在业内,也流传着一句话“不出海,便出局”。

随着国内游戏人口红利消失及行业竞争加剧,无论是头部游戏厂商还是中小游戏厂商,若固守本土游戏市场,其业绩增长将难以为继。

在本次《意见》中,也是鼓励国内游戏厂商出海。

在《意见》中,有5次提到“游戏”二字。除了在深化文化领域审批改革项中的2次,其他的3次均与“出口”有关。

第一次:要大力发展数字文化贸易,积极培育网络文学、网络视听、网络音乐、网络表演、网络游戏、数字电影、数字动漫、数字出版、线上演播、电子竞技等领域出口竞争优势,提升文化价值,打造具有国际影响力的中华文化符号。

第二次:鼓励企业为境外生产的影视、动漫、游戏等提供洗印、译制、配音、编辑、后期制作等服务。

第三次:在动漫、影视、出版、演艺、游戏等领域培育一批国际知名品牌。引导和推动企业加大创意开发和品牌培育力度,提升品牌产品和服务出口附加值。

由此看出,国家意在引导和鼓励游戏行业进行文化输出和文化出海,这是大方向。而游戏出海,需要企业有硬实力,游戏产品的出口附加值高与否,则是企业在“质”方面下功夫,精品游戏为出海的利器。

在政策鼓励游戏出海的背后,海外游戏市场对于国内游戏厂商来说是一块大肥肉,海外市场正成为不少企业的第二增长曲线。

据游戏工委预计,2026年中国移动游戏出海市场规模可达2283.8亿元。与此同时,全球游戏用户数量也将突破30亿人大关,几乎是中国游戏用户数量的5倍。

我国游戏厂商出海也颇为成功。游戏数据data.ai显示,2021年中国出海移动游戏的用户支出占海外移动游戏市场份额的21%,并且在2021年全球发行商52强中,中国发行商的数量也首次超过美国实现登顶。

而根据Sensor Tower的统计数据,在2021年,共有48款中国手游入围东南亚地区畅销榜Top100,合计吸金约9.8亿美元,占Top100总收入的54%。

那国内出海较为成功的游戏企业有哪些?

海外业务收入比重较高的游戏企业并不少,除了腾讯和网易两大巨头外,游族网络、三七互娱、中手游、心动公司和IGG等企业均在海外市场大展拳脚,收获颇丰。

披露过海外游戏业务收入情况的公司不多,有腾讯、游族网络、三七互娱和中手游。2021年,这些公司在海外市场均有不俗的表现,其中,腾讯2021年海外游戏业务收入为455亿元,同比增长31%,远超同期本土游戏营收6%的增幅;三七互娱海外业务收入则同比飙升逾1倍,至47.77亿元,海外业务收入比重达到了70.54%,为本土游戏厂商海外收入比重最高的企业之一。

网易在游戏出海方面不及腾讯,且海外游戏业务占比在2021年也仅为11%,未来海外市场有很大的增长空间。鉴于海外市场可观的增量空间,网易野心不小,其计划未来海外市场收入占比要达到40%-50%。

相较于中小游戏厂商,以腾讯和网易为主的大型厂商在出海方面更具实力,它们有资金、IP和成熟的运营机制优势,有望在文化输出的浪潮中打开更广的成长空间。

被誉为出海手游第一股的IGG亦快马加鞭在海外掘金,将女性向手游产品推向了海外市场。

游戏行业春风已至,本土游戏厂商上演群雄涿鹿的序幕已拉开。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)