在新能源汽車、光伏等市場需求帶動下,具有更高性能的第三代半導體——碳化矽市場正快速成長,相關概念股亦備受市場關注。

露笑科技(002617.SZ)股票交易異常波動公告顯示,公司於7月21日、7月22日連續2個交易日收盤價格漲幅偏離值累計達到22.18%,錄得2連板。自4月27日市場反彈迄今,該股累計漲幅為81.42%。

更耐人尋味的是,此前露笑科技轉型屢遭挫敗。受此影響,近幾年該公司的資金儲備及造血能力不容樂觀。

當前,露笑科技將目光放在了第三代半導體上,然而在「内核」沒變的情況下,露笑科技能躋身半導體材料核心玩家隊列嗎?

01碳化矽釋放紅利,國產化加速

碳化矽是第三代化合物半導體材料,由於其具有高帶隙,高電導率,高熱導率等優越的物理性能,被業界一致認為是未來半導體芯片應用最廣泛的基礎材料。

從全產業鏈看,上遊為襯底(成本佔碳化矽器件成本達47%)和外延環節,中遊為碳化矽器件和模塊制造環節,下遊為應用環節。

而在半導體芯片中,碳化矽主要用作襯底材料,根據電學性質的不同,碳化矽襯底可以分為半絕緣碳化矽襯底和導電碳化矽襯底。

其中,導電型碳化矽襯底主要用於大功率電子領域,如新能源汽車、軌道交通、光伏儲能以及智能電網等;半絕緣體型碳化矽襯底主要用於微波射頻領域,如5G基站以及部分軍用雷達。

在下遊應用領域中,新能源汽車是最不可忽視的市場。

鑒於碳化矽功率器件可明顯提升新能源汽車的功率密度、能效和續航里程,包括特斯拉、比亞迪、現代汽車、蔚來、小鵬等在内的全球著名車企已將目光鎖定在新一代SiC(碳化矽)功率元件。新能源汽車應用成了碳化矽近年來最大的增長引擎。

據TrendForce集邦咨詢研究指出,隨著越來越多車企開始在電驅系統中導入SiC技術,預估2022年車用SiC功率元件市場規模將達到10.7億美元,至2026年將攀升至39.4 億美元。

光伏是碳化矽的另一個「主戰場」。2021年,光伏市場應用約佔全球碳化矽功率器件市場的25%。

據悉,光伏行業邁入後1500V以及20A大電流時代,要建成更大組串進一步降成本,需降低組件工作電壓和提高電站的電壓等級,當前碳化矽最優選項。

相關研究表明,在光伏發電應用中,基於矽基器件(傳統逆變器成本約佔系統10%)是系統能量損耗的主要來源。採用碳化矽後,轉換效率可從96%提升至99%以上,能量損耗降低50%,設備循環壽命提升約50倍,節約系統成本10%。

海通國際證券表示,下遊電力電子領域向高電壓、高頻等趨勢邁進,碳化矽材料的特性決定了它將會逐步取代傳統矽基。

據IHS Markit數據,預計到2027年SiC功率器件的市場規模將超過100億美元,年化復合增速可達 38.9%,而行業發展核心受益環節是襯底生產廠商。

可以預測,新能源汽車、光伏逆變器、5G通信等行業的蓬勃發展,為碳化矽打開巨大的市場空間。換言之,誰能抓住這一「核心技術」,誰就搶到下一個火熱賽道的「入場券」。

從競爭格局來看,美國在碳化矽領域佈局較早,佔據全球碳化矽襯底約60%的市場份額。其中wolfspeed和Ⅱ-Ⅵ公司的市佔率分别為45%和13%。

而國内本土企業起步較晚,碳化矽襯底總體市佔率在10%左右,主要企業包括天嶽先進、三安光電、天科合達、同光晶體、露笑科技及東尼電子等。

在技術方面,碳化矽襯底尺寸大型化、降本趨勢明顯。wolfspeed和Ⅱ-Ⅵ已經成功研發出8英寸襯底,中國企業主要集中在4英寸和6英寸。

為此,市場分析稱,國產6英寸碳化矽襯底片正迎來發展機遇。

02業績慘淡,露笑科技「押寶」碳化矽

在碳化矽襯底片正迎來發展新機遇,國内企業爭先入局「搶食」。

近期,露笑科技披露了碳化矽業務有關的信息。該公司的化矽業務主要為碳化矽襯底片和長晶爐的生產、銷售,已實現了6英寸襯底片的銷售。在二級市場,該股「聞風起舞」,連收兩個漲停板。

回顧過往,露笑科技堪稱跨界探索者。該公司起家於電磁線制造(主要產品為漆包線),2011年上市後,公司屢次發起並購,相繼切入了電機、藍寶石晶片、動力電池、光伏等業務,但遺憾的是多以虧損收場。

2020年,露笑科技宣佈擬斥資100億元在長豐縣建設第三代功率半導體(碳化矽)產業園,進軍碳化矽產業。項目完成後,可形成年產24萬片導電型碳化矽襯底片和5萬片外延片的生產能力。

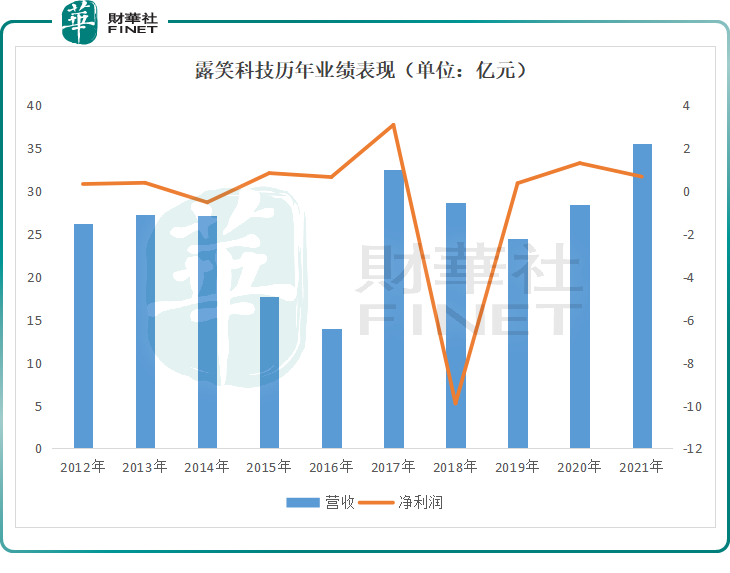

頻繁地跨界,使得露笑科技造血能力較差。財報顯示,2018年巨虧9.907億元,2019年至2021年,露笑科技歸母淨利分别為0.36億元、1.298億元及0.667億元。

2022年,露笑科技虧損面繼續拉大。公司預計今年上半年淨利潤虧損2500萬元-3600萬元。對此公司解釋,主要是公司碳化矽業務前期資本投入較大,研發費用同比增加較多,以及實施2021年員工持股計劃造成相關費用的增加的導致的。

此外,露笑科技現金流亦十分緊張。截至2022年一季度,公司經營現金流量淨額為-1.911億元;公司的應收票據及應收賬款為22.54億元,佔流動性資產的比重51.36%;總資產為91.13億元,負債率達57.7%;賬面貨幣資金僅5.95億元。

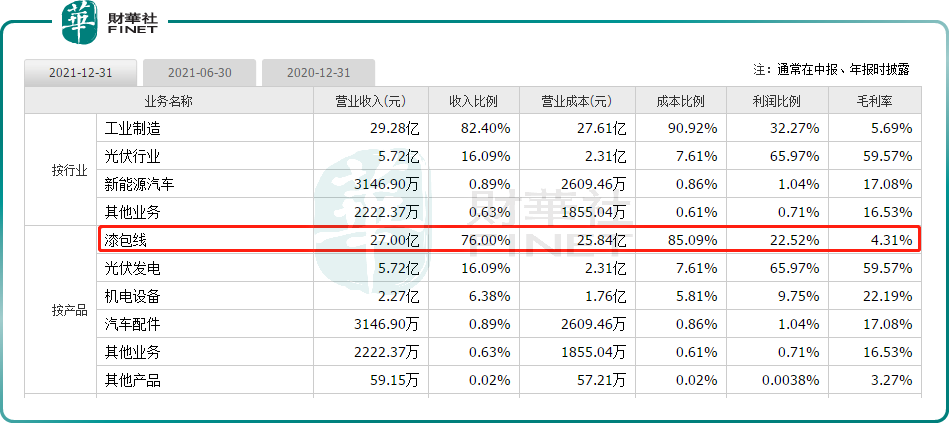

截至目前,露笑科技業務主要包括碳化矽、光伏發電、漆包線。其中,漆包線和光伏發電仍是公司營收和盈利的主動力。2021年,這兩個業務營收佔比分别76%和16.09%,淨利潤比重分别為22.52%、65.97%。碳化矽則是尚在建設過程中,還未產生盈利的業務。

從上圖可知,由於技術門檻較低,市場競爭激烈,露笑科技傳統產品漆包線的毛利率,已被擠壓至5.69%,難以讓公司擁有成長屬性。露笑科技光伏發電業務,及第三代半導體業務若轉型成功,或能給公司帶來第二增長點。

值得一提的是,露笑科技的「百億第三代功率半導體項目」進展不及預期。

今年7月份,露笑科技在投資者關系公告中表示,預計今年7月份能出產500-1000片碳化矽襯底片,8月產出1000-2000片。預計到2022年底能實現月產能5000片的生產規模;到明年4月份左右能實現月產能1萬片,預計到2023年可實現年產20萬片的產能規劃。

按照上述規劃,2023年能否完成20萬片的年產量還需要打個問號。而早在2021年年報中,公司曾表示已具備年產10萬片的產能規模,顯然露笑科技實際達產的數字不及預期,與年報已披露的產能規模不符。

在二級市場,受到市場情緒炒作,露笑科技在連續2個交易日錄得漲停板後,7月25日該股開始回調,收盤股價跌幅為4.18%;7月26日早盤,露笑科技股價跌勢依舊兇猛,截至發稿前,股價跌幅為4.6%,報12.67元/股。

對於此番露笑科技跨界「押寶」碳化矽,能否一改公司業績頹勢,尚存在諸多變數及挑戰,投資者應理性看待!

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)