靠著鋰電上遊的旺盛行情,2022年鋰鹽廠商再度開啓了「造富」神話。

7月25日,鹽湖提鋰大戶——藏格礦業(000408.SZ)披露2022年半年度報告。報告期内,公司實現營收35.1億元,同比增長218.53%,歸母淨利潤23.97億元,同比大漲438.01%。

與此同時,藏格礦業還抛出了一份「壕氣」十足的中期高分紅方案,擬向全體股東每10股派發現金股利18.98元(含稅),合計派發現金總額達到近30億元。

01碳酸鋰毛利達90%,藏格礦業業績爆表

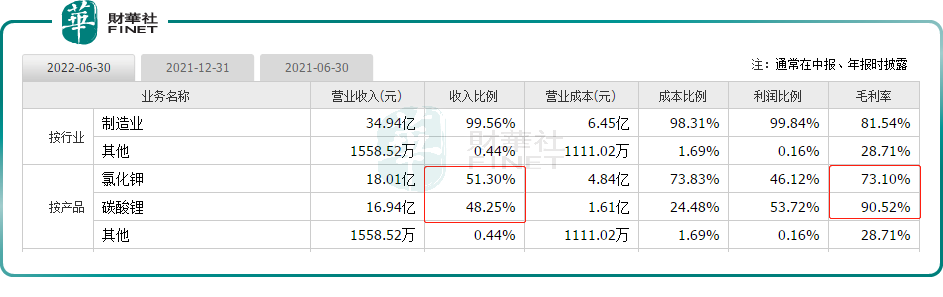

資料顯示,藏格礦業現為國内第二大氯化鉀生產企業,全球鹽湖提鋰技術工藝領先企業。其主要產品為氯化鉀和碳酸鋰,實現雙賽道並行。

藏格礦業上半年盈利能力的擡升,主要來自於兩大產品漲價的帶動,其中鋰鹽產品絕對是頭號「功臣」。

隨著新能源汽車的迅猛發展,鋰材料需求空前爆發。行業數據顯示,2022年上半年,新能源汽車產銷量分别完成了266萬輛和260萬輛,均同比增長120%,產銷規模創歷史新高。

而上遊鋰原料供應相對緊張。2022年1-6月,國内碳酸鋰產量達11.37萬噸,同比增長28.86%,仍無法滿足市場對鋰原料的需求,2022年前5月碳酸鋰進口數量達4.29萬噸。

供需失衡,致使碳酸鋰價格飙升。據上海有色網統計,電池級碳酸鋰均價一度從年初的27.8萬元/噸,衝至3月中下旬的最高點50.3萬元/噸,漲幅高達80.94%;進入6月,價格逐漸回穩至47萬元/噸上下。截至當下,價格依舊高位震蕩。

受益於此,藏格礦業碳酸鋰業務實現營收16.94億元,同比增長449.04%,佔比48.25%;毛利率高達90.52%,上年同期29.96%,同比增加60.56個百分點,堪稱「暴利」。該業務利潤比例由2021年的26.55%提升至53.72%。

要揭示鋰鹽行業到底有多賺錢?藏格礦業碳酸鋰業務奇高的「毛利率」水平已充分表現,也帶動公司整體毛利率起飛,高達81.31%,而去年同期為39.86%。

無獨有偶,從已披露中期業績的企業中,不難發現,幾乎所有與「鋰鹽」掛鈎的企業都賺得盆滿缽滿,且盈利能力還在逐步釋放。包括天齊鋰業、融捷股份、天華超淨、西藏礦業等企業的淨利潤扭虧、預增甚至業績大漲數十倍的並不在少數。

再來看氯化鉀,該板塊是藏格礦業的傳統業務,充當業績基石的角色。2022年上半年,藏格礦業氯化鉀業務實現營收18.01億元,同比增長128.92%,佔公司總營收比例為51.3%,淨利潤比例為46.12%。

2022年以來,由於糧食價格上行,以及俄羅斯和白俄羅斯(合計產量佔全球近40%)遭受制裁使得鉀肥供給出現缺口。我國作為鉀肥需求大國,受資源因素制約,國内鉀肥產量無法滿足市場需求,鉀肥的緊供給狀態刺激了鉀肥價格上漲。

數據顯示,2022上半年,藏格礦業氯化鉀平均銷售價格已上漲至 3644.31 元/噸,同比上漲89.4%。氯化鉀產量45.94萬噸,同比增長26.94%;銷量49.41萬噸、同比增長20.87%。

受益於肥料價格上漲的影響,藏格礦業此項業務毛利率也達到了73.1%,同比也出現了29.46個百分點增長。

02現金流充足,擬高額分紅

筆者注意到,業績報喜的同時,藏格礦業還將進行高比例的分紅。公告顯示,公司擬以總股本15.8億股為基數,向全體股東每10 股派發現金股利18.98元(含稅),以此計算合計擬派發現金股利約為30億元(含稅)。

如此高比例的現金分紅,是否會對公司經營性現金流造成壓力呢?

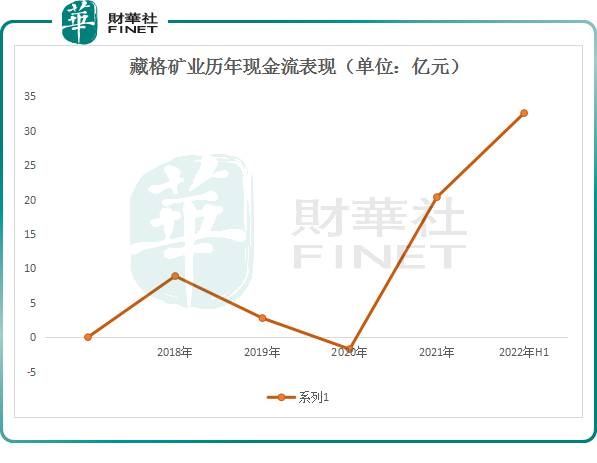

同花順數據顯示,截至今年6月,公司資產合計為132.8億元,資產負債率僅9.66%,貨幣資金為39.45億元;藏格礦業今年上半年經營活動產生的現金流量淨額提升至32.56億元,而2020年與2021年則依次為-1.74億元、20.35億元。

從上述數據可看出,良好的現金流正是藏格礦業此番大手筆分紅的底氣所在。

03高歌猛進能持續多久?

展望後市,多機構分析指出,鋰電下遊需求空間仍有大量提升空間,而鋰鹽上遊原料70%依賴進口。又鑒於鋰資源開採具有3-5年的長周期性,短期内鋰價高位震蕩的局面仍難改變,判斷拐點或在2023年到來。

據電池網不完全統計,2022年上半年,以比亞迪、欣旺達、億緯鋰能等為代表的鋰電池企業相繼公佈了多個新投建項目,整體投建資金超4391.33億元,建設年產能達1069GWh。

可以預見,需求高增的情況下,鋰產品供需關系緊俏,鋰資源豐富的企業其業績有望繼續受益。

藏格礦業現有青海察爾汗鹽湖鐵路以東724.35平方公里的採礦權,青海茫崖大浪 灘黑北鉀鹽礦、堿石山鉀鹽礦、小梁山-大風山地區深層鹵水鉀鹽礦東段詳查共1400平方公里探礦權面積。

近些年,藏格礦業收購了不少鋰資源。如,麻米措礦業(持有24%股權)擁有麻米錯鹽湖礦權面積115.43平方公里,探明液體鹵水礦中氯化鋰儲量 250.11 萬噸,折碳酸鋰217.74萬噸。據悉,該鹽湖計劃建設10萬噸/年碳酸鋰生產線。

此外,公司還持有超級資源19.47%股份,間接參與阿根廷 Laguna Verde鹽湖鋰項目的開發及建設,現已取得該項目的開發運營權。

截至目前,藏格礦業共計擁有200萬噸/年的氯化鉀產能,及1萬噸/年的電池級碳酸鋰產能。

瞄準碳酸鋰行情機遇的藏格礦業,今年3月初,藏格礦業還制定了「五年規劃」,訂下了未來三年將通過並購新增1-2個百萬噸碳酸鋰儲量級别的鹽湖鋰項目,五年後主要經濟指標及效益邁上百億台階的遠大目標。

結語

綜上,藏格礦業淨利潤暴漲主要得益於產品的漲價「紅利」。因此,若產品價格出現波動,將會給藏格礦業產生較大的影響。此外,公司產能建設能否如期釋放,也仍要打一個問號。

從鋰電行業角度看,當前入局者眾多,市場競爭加劇。待鋰資源高估值的潮水退去後,還能否保住合理利潤空間,才是考驗企業真正本領的時候。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)