持续4年瘦身,协鑫新能源(00451.HK)如今已把资产负债率下降至56%,装机容量亦大减。

进入2022年,协鑫新能源依然在“减肥健体”的路上。减肥的同时,协鑫新能源还要集资干大事:往氢能领域转型。

按照公司的说法,公司跳出了传统的思维框架,独辟蹊径,围绕蓝氢及附属产品、绿电制氢等方向,将氢能业务打造成可持续发展的独特竞争力。

然而,业务高歌猛进,却换来股价跌跌不休。

在7月28日,协鑫新能源股价大跌,跌幅达19.77%,股价报0.14港元,市值不到30亿港元。随后两日,协鑫新能源股价多空博弈愈发激烈,股价一直围绕在0.14港元附近徘徊。截至8月1日午后收盘,协鑫新能源股价跌幅为4.20%,报0.137港元/股。

而引起此次大跌的原因,或许新业务发展而发起的配股有关。

折价近二成配股,筹3.1亿港元

7月28日,协鑫新能源发布公告称,拟以先旧后新方式配售22.75亿股股份,占扩大后协已发行股本的约9.74%。配售价为0.138港元,较7月27日收市价0.172港元折让约19.77%。

协鑫新能源此次低价配售,意在发展天然气、液化天然气等相关业务。此次配售共计募资约3.1亿港元,其中90%将用于支持与天然气、液化天然气及综合能源项目管理业务相关的投资及研发成本,及开发其他能源领域的运维服务,10%将用于协鑫新能源集团的一般营运资金。

待配售完成后,协鑫新能源的控股股东协鑫科技(03800.HK)透过卖方杰泰环球持有的协鑫新能源股份,将由49.2%降至44.44%。此后,协鑫科技将不再并表协鑫新能源。

配股公告出来后股价便大跌,或与协鑫新能源低价配股有关。有股民在网上表示:“如此低的折扣价配售,既损害协鑫新能源股东利益,又影响协鑫科技的形象。”“为了区区3亿,折腰收割散户。”

实际上,这并不是协鑫新能源第一次配股筹资。

在去年2月10日,协鑫新能源折让14.15%先旧后新配售了20亿股,筹资高达8.95亿港元。不过此次筹资并非用于发展业务,而是用于偿还借款。当日,公司股价亦大跌,跌幅为8.49%,此后股价遭遇了一波下挫。

从还债,到切入新业务,协鑫新能源两次配股都紧随着公司的步调,但资本市场似乎并不买账。协鑫新能源此番大刀阔斧的改革,也值得去细究一番。

接连出售光伏资产,瘦身成功

协鑫新能源不断出售光伏电站资产回血,要从2018年说起。

当年,国内光伏投资环境发生重大改变,带补贴的项目被进一步压缩,开发光伏电站利润变薄。

正是这一年,协鑫新能源的发展陷入了困难:一方面是新能源补贴退坡,另一方面是公司现金流紧张,债务居高不下。为此,协鑫新能源不得不放慢电站开发步伐,进入到“休养生息”阶段,并将“降负债”作为首要发展目标。

我们先看看协鑫新能源的现金流情况。

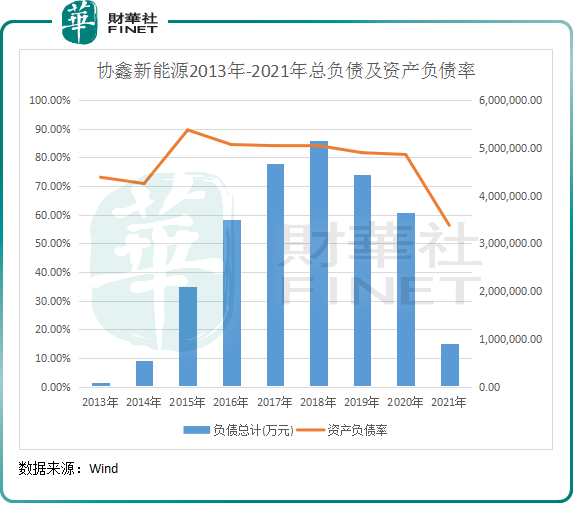

由于补贴退坡造成现金流紧张,协鑫新能源不断对外融资,2018年的融资成本就高达22.77亿元。当年公司总负债高达514.78亿元,其中流动负债为205.75亿元。

在总负债高企之际,净利润表现一年不如一年,造血能力整体表现并不佳,偿债压力自然不容小觑。

而这种现状,一直持续了几年,导致公司资产负债率维持在高位。2015年-2020年期间,公司资产负债率一直在80%以上高位,远超行业均值。

所以不难看出,为何协鑫新能源要“休养生息”了。面对紧绷的现金流,若苦苦支撑不做出瘦身举动,则有暴雷的风险,出售资产回血成为协鑫新能源的工作之重。

为此,协鑫新能源开启了漫长的甩卖资产之旅,不断向中广核太阳能、三峡能源(600905.SH)、华能集团和国电投等光伏电站运营企业出售电站。甚至在2019年,协鑫新能源还差点被华能集团收购,后来收购事项告吹。

根据财华社统计,在2018年-2021年时间,协鑫新能源共出售了超6GW光伏电站资产,仅2021年出售光伏电站总装机容量就超过2.9GW,累计缩减项目相关负债规模接近300亿元。

截至2021年12月31日,协鑫新能源总负债为89.63亿元,较2020年末的365亿元,降幅达75.44%。

随着资金不断回笼,协鑫新能源在2021年成功解决了债务危机,资产负债率下降至56.31%的行业低水平。

但持续4年的疯狂瘦身,有利有弊,弊处在于协鑫新能源的经营业绩遭遇了“滑铁卢”。

2021年,公司营收降至28.45亿元,较2019年巅峰时期的60.52亿元腰斩了一半;2020年及2021年也因断臂自救而分别录得13.68亿元及7.9亿元的亏损。而在2022年上半,公司预计亏损不少于3亿元。

虽说2021年协鑫新能源基本结束了债务危机,但2022年公司依然停不下来,大有清空光伏电站资产之意。

在2021年末,协鑫新能源已签约出售但仍未完成交割的光伏电站总装机容量约298兆瓦,交易完成后公司的光伏电站总装机容量将为约753兆瓦,较2018年削减近90%。预期随着后续电站出售,现金回收及债务偿还的完成,2022年能进一步减少负债约60亿元,并可以保障未来12个月所有电站将到期的债务,资产负债率将持续下降至更低水平。

转向氢能赛道,又一次艰难的创业?

此次瘦身的成功,协鑫新能源自称实现了“华丽转身”。

当下,协鑫新能源的发展战略也逐渐清晰了起来,即以光伏运维+氢能为两条腿走路的格局。

协鑫新能源目前的光伏业务主要是为大部分已出售的光伏电站提供运维服务,同时还有其他代运维的项目。

在2021年底,公司签约做运维的光伏电站项目有3000兆瓦,这部分属于轻资产运营,无需担心现金流问题。不过该业务收入不高,2021年仅有不到8000万的收入。

而氢能,则成为协鑫新能源“华丽转身”后能否实现东山再起的一场重大赌注。

2021年,协鑫新能源正式讲起了氢能的故事。为了切入氢能市场,协鑫新能源可下了不少功夫。

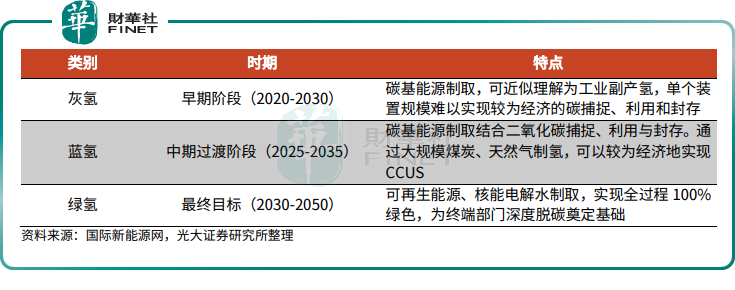

首先,在如何制氢上,协鑫新能源选择了两个途径:采购天然气的方式制氢(蓝氢)、利用光伏发电的方式实现电解水制氢(绿氢)。

在电解水制氢方面,目前市场上的成本较高、技术也未成熟,还未进入低成本的成熟阶段。氢能技术链条长、难点多,从氢能制备、储运、加注、燃料电池、氢储能系统等主要环节还需要不断的创新突破。因此,协鑫新能源在该领域还只是一项规划,未来何时能实现产业化经营不得而知。公司近日也提到,公司会在蓝氢发展稳定后才开始进发绿氢。

那么,协鑫新能源的氢能野心,中短期内就由天然气制氢来挑起大梁了。在这方面的布局,协鑫新能源毫不掩盖其财大气粗的决心。

去年7月,协鑫新能源成立氢气能源事业部,并与中建投资本管理(天津)有限公司和建银国际资产管理有限公司合作设立规模约100亿元的氢能产业投资基金和规模不多于8亿美元的新能源产业投资基金,规模合共接近150亿元。

同时,为保证天然气的长期供应,协鑫新能源与保利协鑫天然气集团有限公司订立了不具有法律约束力的谅解备忘录,拟利用其海外丰富天然气资源,将值加工成液氨形式,其后运回中国制氢。

除此之外,协鑫新能源近日还透过保利协鑫天然气集团投资于埃塞俄比亚-吉布提天然气项目,公司为该项目提供管理服务。

据悉,埃塞俄比亚气田的天然气勘探期长达45年,资源量达5万亿立方米的天然气及约40亿吨原油已完全具备规模化商业开发条件。按照协鑫新能源的计划,若其在天然气制氢的关键原材料等领域取得技术突破,可把握埃塞俄比亚气田的资源,言外之意便是获得该气田的天然气供应。

在协鑫新能源不惜重金切入氢能赛道的背后,氢能市场是一条充满诱惑的赛道。

资料显示,天然气制氢中的甲烷水蒸气重整是工业上最为成熟的制氢技术,约占世界制氢量的70%。同时也是我国最主要的制氢来源,占总制氢量的48%。

天然气制氢是传统化石能源制氢中碳排放最少的,制氢过程污染较少。此外,与煤制氢相比,用天然气制氢产量高、加工成本较低。作为燃料电池车的重要原料来源,天然气制氢与光伏和风电一样是实现碳中和的得力“干将”。

今年3月,我国首个氢能产业中长期规划出台,《规划》提出,到2025年要达到燃料电池车辆保有量约5万辆,部署建设一批加氢站。可再生能源制氢量达到10-20万吨/年。

然而,切入氢能赛道,对协鑫新能源来说面临着诸多挑战。

在成本方面,尽管未来天然气制氢成本下降空间大,但天然气制氢的成本主要由天然气价格决定,天然气原料成本占比高达70-90%,而由于天然气主要来自进口,且天然气成本过去一年来持续大涨,不利于企业实现盈利。

为降低天然气采购成本,协鑫新能源与保利协鑫天然气订立了锁价协议,锁定天然气的价格,但鉴于市场天然气价格高昂,预计锁价协议对公司降低制氢成本仍然有限。

因此,如何降低制氢成本是摆在企业面前的难题,需要有技术的累积,通过技术创新控制生产成本。就目前看,协鑫新能源的技术储备显然不够,还需要投入大量的研发资金。

目前,佛燃能源(002911.SZ)、富淼科技(688350.SH)和中国石油(601857.SH)等相关企业都有天然气制氢技术,实现了“蓝氢”供应。

然而鉴于成本因素,目前国内没有任何一间企业在蓝氢或绿氢方面对企业营收有比较大的贡献。

综上看,协鑫新能源“光伏+氢能”两条腿走路,顺应了碳中和的大趋势,为公司未来在蓝氢和绿氢市场的布局奠定了基础。但也因注意到,氢能赛道是一块高投入、长周期的赛道,不知协鑫新能源能否在技术和资源等方面实现突破,而资金问题也将是公司需要去解决的。

切换氢能这条大赛道,协鑫新能源也开启了更为艰难的二次创业。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)