7月26日,康沣生物科技二度递表港交所,花旗与华泰国际为其联席保荐人。其于2022年1月12日提交的上市申请文件已满6个月,状态更新为“失效”。此次递表适逢其核心产品——膀胱冷冻消融系统获批,不过该产品未来商业化进展如何,能否改善其持续亏损状态,仍是未知数。

国内首家液氮冷冻消融技术平台

近年来,随着人口老龄化进程的不断加快,以心脑血管疾病、癌症、呼吸及消化系统疾病等为代表的慢性病发生情况日益严峻,且呈年轻化趋势。

在此背景下,以微创方式介入的冷冻治疗以其独有的优势愈发受欢迎。

冷冻治疗是一种透过极低温冻结及破坏异常细胞或病变组织的治疗方法。于患者而言,相较于开放手术等传统治疗解决方案,介入冷冻治疗具有更经济、安全,同时副作用更小,发生并发症的几率更低并是患者快速康复且瘢痕较少的优势;于医生而言,其具有易于学习、医生易于操作以及所需手术时间通常更短的优势。

近年来,全球介入冷冻治疗器械市场规模呈上升趋势,尤其是国内市场发展迅猛。

弗若斯特沙利文资料显示,中国介入冷冻治疗器械市场规模已由2016年的人民币(下同)9800万元增长至2020年的人民币3.91亿元,复合年增长率达到41.3%。

作为一家中国创新医疗器械公司,康沣生物自2013年成立以来,便专注于微创介入冷冻治疗,主攻血管介入及经自然腔道内镜手术两大领域,当前拥有17款处于不同开发阶段的在研产品及6款商业化医用耗材。

从临床需求看,康沣生物的产品可以治疗病症涉及房颤、高血压、泌尿、呼吸及消化系统疾病等多种疾病。膀胱冷冻消融系统和内镜吻合夹是公司的两款核心产品。

从技术角度看,康沣生物是中国首家以液氮为主要冷媒能量源及使用先进柔性导管技术的冷冻消融技术平台公司,且在海内外共拥有107项注册专利及41项待审批专利申请。

与其他冷媒能量源相比,液氮更易获得,价格相宜且降温速度快。但其汽化相关的体积过分膨胀问题限制了其临床应用。而康沣生物独特的液氮冷冻技术平台解决了这一系列难题,并大幅减低器械的工作压力及增加手术安全性,同时保持液氮高消融效率及可控的优点。

造血能力不足,持续亏损

根据招股书,康沣生物已实现商业化的产品为六款微创手术耗材产品,其核心产品尚未实现商业化。

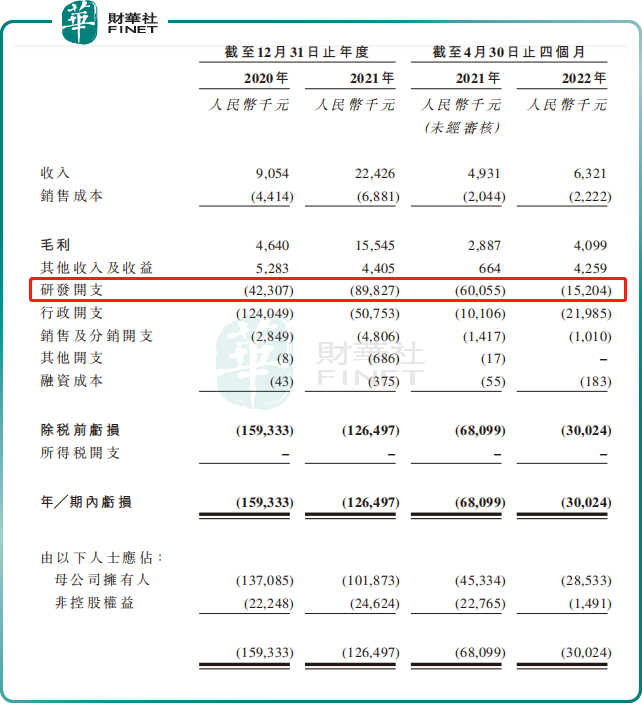

据招股书披露,截至2020年、2021年及截至2022年4月30日止四个月实现收入分别为905万元、2243万元及632万元,相应的归母净亏损分别为1.37亿元、1.02亿元及2853万元。

其中,高额的研发费用是造成康沣生物亏损的重要因素。上述期间内,公司的研发开支总额分别高达4231万元、8983万元及1520万元。

截至2022年4月30日,康沣生物的现金及现金等价物余额为1.28亿元,主要依赖于股东注资及股权融资。

据招股书披露,早年间康沣生物已进行了多轮融资,其中引来了包括高瓴资本、元生创投、比邻星创投、天际资本、银河证券、乔景资本、青岛国资委等众多投资者。

核心产品“商业化”成突破口

展望未来,康沣生物能否扭亏为盈,膀胱冷冻消融系统和内镜吻合夹两款核心产品成为市场关注的焦点。

以膀胱冷冻消融系统为例,该款核心产品适用于配合经尿道膀胱肿瘤电切术,有效降低膀胱癌患者的肿瘤残留率。

2017年11月,康沣生物于在中国启动膀胱冷冻消融系统的多中心临床试验,共有218名合资格受试者在六家医院参加临床试验。截至2021年5月出具的最终临床试验报告显示,公司的膀胱冷冻消融系统展现出良好的安全性及疗效。

根据弗若斯特沙利文的资料,康沣生物的膀胱冷冻消融系统是全球首批获批准商业化专门用于治疗膀胱癌的冷冻治疗器械。2022年6月,康沣生物膀胱冷冻消融系统于国家药监局获批。

彼时,康沣生物还计划申请此款产品的CE认证注册,并将适应症由非肌层浸润性膀胱癌扩大至肌层浸润性膀胱癌。

不过,根据弗若斯特沙利文数据,国家或国际指引现时并无推荐使用冷冻消融疗法治疗非肌层浸润性膀胱癌,这可能需花费时间教育市场并获得医生及患者的认可。由此,可能导致此产品的商业化进程耗费更长时间。

而康沣生物的另一大核心产品内镜吻合夹则预期于2022年第三季度前后在国内获批,有望成为中国首批获批商业化的超镜夹之一。

届时,如果康沣生物的内镜吻合夹完成了商业化进程,在中国市场上则会面临两款具备竞争性的超镜夹产品,分别为来自Ovesco的OTSC® System Set以及南京微创的一次性止血闭合夹。

另值得一提的是,由于超镜夹市场仍处于早期开发阶段,且市场参与者所设定的价格相对较高,目前超镜夹的市场份额在整体内镜夹市场的占比很小。

根据弗若斯特沙利文的资料,2020年中国整体内镜夹市场的规模为人民币2.93亿元,其中超镜夹市场按价值计占约0.4%,按数量计占约0.1%;放眼全球,2020年整体内镜夹市场的规模为3.47亿美元,其中超镜夹市场按价值计占约1.7%,按数量计占约0.5%。

所以,康沣生物想要争取一定的市场份额,还需在市场推广力度加大的背景下,保持合理的产品价位。

综上来看,康沣生物两款核心产品距离产品大规模商业化仍需时日,而一旦成功商业化,也有可能受患者接受度、价位等客观因素影响。

未来,康沣生物能否创出一片天,通过过硬的专利技术、产品实力进一步变现,且拭目以待!

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)