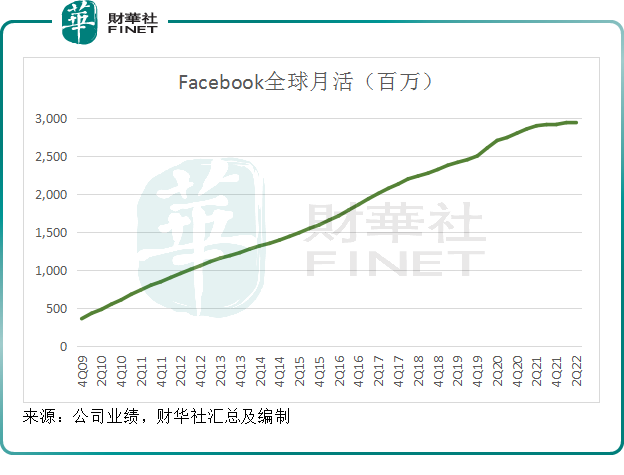

Facebook的母公司Meta(META.US)最新公布的业绩显示,2022年6月末Facebook全球月活跃用户数较上季下降2百万,至29.34亿;包括Facebook、Instagram、Messenger以及Whatsapp在内的“全家桶”月均活跃用户较上季微增1千万,至36.5亿。

见下图,Facebook全球月活数量的增长在近几个季度已显著放缓。

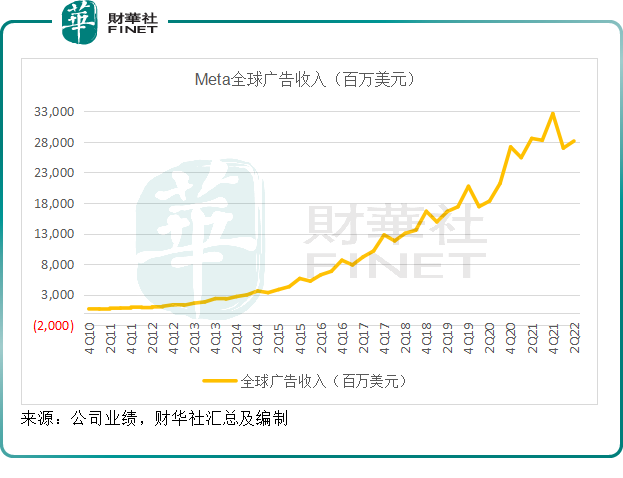

坐拥全球最多社交用户,Meta主要依赖于广告收入,2022年第2季,该公司的广告收入首次下降,按年下降1.50%,至281.52亿美元,占其总收入的97.68%。

见下图,占了Meta逾97%总营收的广告业务,在最近两个季度难觅增长动力。

线上平台如何才能形成独立优势?

传统的纸媒,成本主要包括纸张、印刷、运营成本、营销支出以及内容成本(即编辑支出),收入则包括报刊售价以及广告收入,其中广告收入占了大部分。

这与如今的线上平台(尤其是内容和社交平台)有许多相似之处,广告收入占了平台收入的绝大部分,只不过现在社交平台的广告载体在互联网上,而不是纸上。

平台对应的支出包括宽带、服务器、运营成本、营销支出等,与纸媒相类似,但也有一些不同之处,例如线上平台会更为注重研发成本,并主要运营用户生成内容,而纸媒则更在意独家内容(也因此内容成本占比较高)。

如果从供需端来看,在那个网络不发达的年代,纸媒是获取信息不多的途径之一,内容供应端可以构成一个排他优势,这个优势凌驾于需求端,形成其天然的护城河。

线上平台则不然,在网络发达的今天,单一平台已不能垄断消息的供应渠道,也因此不存在内容供应的独家优势,好的方面是内容供给成本低,甚至成本为零,坏处是这个行业的进入门槛更低,也因此,线上平台要形成自己的价值优势,需要付出的更多:例如必须要形成自己的特色,以吸引更多的流量。

以Meta为例,Facebook最初的特色之处是熟人人脉的扩展,这在社交媒体发展初期成为其噱头,为后来众多社交媒体的创立提供了典范,也因此许多社交媒体都会有访问用户通讯录的权限选项。

但是,在流量红利见顶之时,依靠过去的人脉方式已无法为Meta带来增量,因为人脉关系的价值已经被挖得干涸,这也是Meta最近表示会增加个人社交圈之外(或算法)推送内容占比至约30%的原因,以此扩大熟人圈子。

与纸媒注重内容以形成供应端优势不同,由于平台的进入门槛较低,要在竞争中脱颖而出,需要形成自己的优势,这些优势在哪里,笔者认为有几个方面:

1)内容,与纸媒时代一样,一手的消息或是独家内容能够形成平台的供应端优势,用户只能通过这一平台取得感兴趣的内容,这就形成了平台面向需求端的独立优势。

举一个简单的例子,奈飞(NFLX.US)提供的原创内容,你只能成为奈飞的付费会员才能享用它的服务。

2)算法,不要小看这一优势,算法提供的是成本收入效率的最优化。

以字节跳动旗下的抖音为例,用户能够自行生成短视频内容,又能通过直播获取关注,而抖音平台则能通过算法,最大化地将这些内容推送到最有可能感兴趣的用户群体;在精准营销方面,抖音能够通过巨量的用户、用户面谱等数据进行算法的淬炼,将内容精准推送到潜在的可商业化群体,从而实现广告收入的最大化、分摊单位成本的最小化。

这或正是Meta后知后觉现在开始专注于算法推送的主要原因。

3)全包式的排他性优势。以腾讯(00700.HK)的社交媒体业务为例,当你所有的朋友都在微信上,你又怎么能不加入微信?这是平台的排他性优势,通常只有“吃螃蟹的第一人”才有这样的优势,此外腾讯的社交平台还包含了微信支付等全面闭合的服务生态,让用户难以割裂。

但正如Meta,到达一个流量红利增长的临界点,这将不再成为优势,所以最后一项才至关重要。

4)可持续的研发和增长活力。要始终把握用户的使用潮流,锲而不舍地探索新的变现机会,这需要不断投入研发资源,以发掘新的收入来源。

全世界最大的社交媒体平台尚且为自己的未来发愁,那么规模较小的平台,例如快手-W(01024.HK)、哔哩哔哩-SW(09626.HK)以及知乎(02390.HK),所耕耘的一亩三分田,能不能养活自己?

哔哩哔哩

B站的变现模式包括移动游戏、增值服务(大会员服务和虚拟物品销售及内容销售)、平台广告,以及围绕ACG(漫画、动画、游戏)相关内容的IP价值。

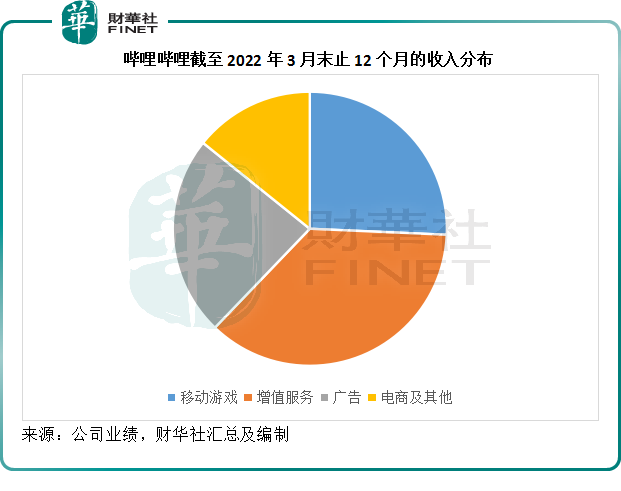

最开始B站的收入主要来自移动游戏,但是2018年1月起推出大会员服务后,增值服务的收入持续提高,到2021年已取代移动游戏,成为B站第一大收入来源,占了其总收入的35.78%。

另一方面,B站的广告业务收入增速也颇为惊人,2021年的广告收入按年增长145.47%,占了其总收入的23.34%,成为其移动游戏和增值服务之外的第三大收入来源。详情请参阅专题的第二篇《【财华洞察】B站的爱与痛边缘》。

截至2022年3月末止的12个月,增值服务、移动游戏、广告以及电商业务分别占了B站总收入的36.47%、25.7%、23.61%以及14.21%。

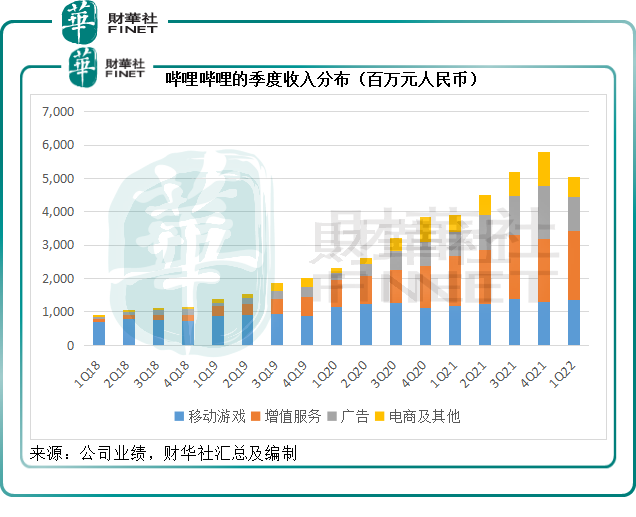

见下图,广告收入和电商业务在B站的收入占比正在逐步提升。

B站的独特优势在于黏性较大的用户社区,这个用户社区有更为严格的制度和进入门槛,为此,B站投入了大量的内容支出,截至2022年3月末止的12个月,收入分成成本(创作者内容分成)和内容成本合共占了其总收入的45%。

快手

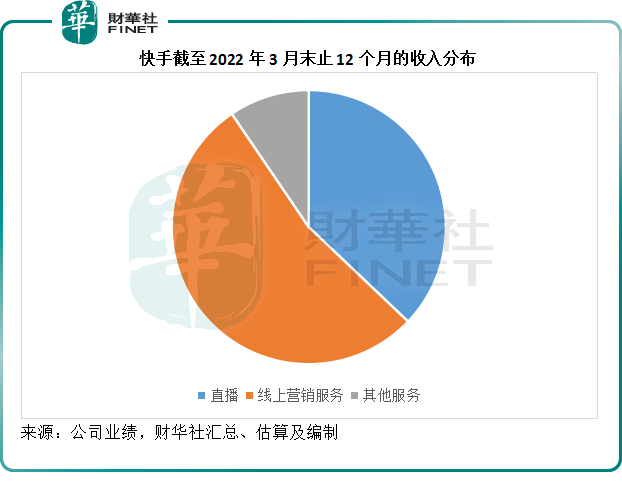

快手的收入主要来自三大业务,分别为直播、线上营销服务和包括电商在内的其他服务,其中线上营销服务已自2020年第4季起取代直播,成为最主要的收入来源。详情请参阅专题第三篇《独角兽生财计 | 快手的盈利突破口到底在哪?》

截至2022年3月末止的12个月,线上营销(即广告收入)、直播(收入主要来自打赏)及其他服务(主要为电商业务)分别占快手总收入的53.40%、37.10%以及9.49%,见下图。

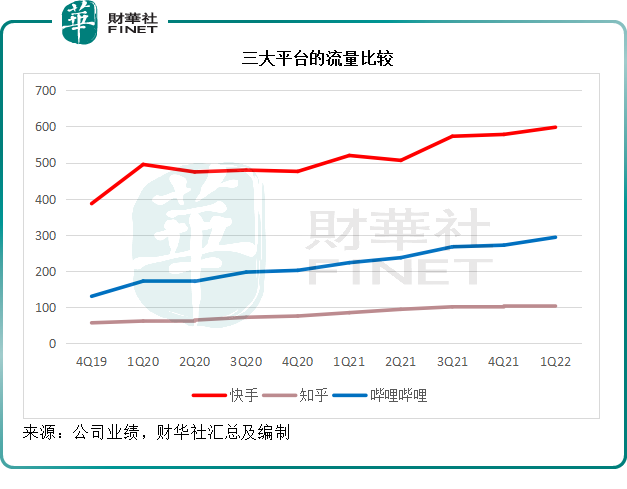

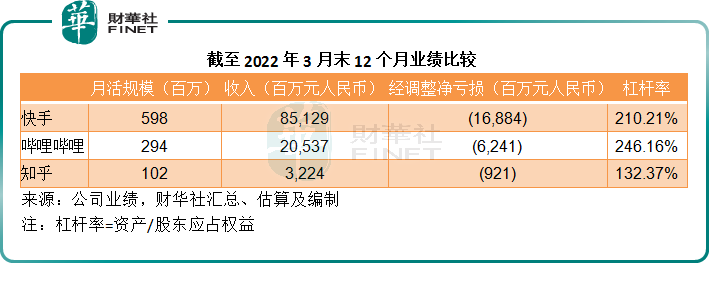

快手的优势在于跟对了潮流,赶上了短视频和直播的风口,累积了大量的用户,截至2022年3月末,其月均活跃用户达到5.98亿,是B站的两倍。

但是值得注意的是,如此高的用户数量,亦离不开它的营销和推广力度,截至2022年3月末止的12个月,快手的营销开支占了其总收入的49%。

知乎

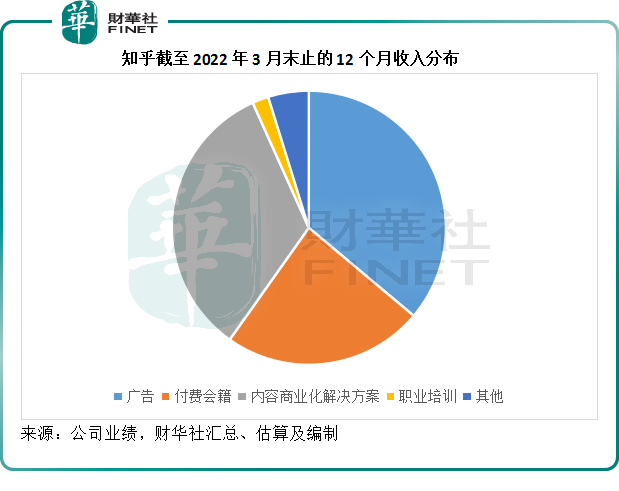

知乎的变现模式包括:在线广告、付费会员、内容商业化解决方案、2020年新推出的职业培训,以及电商等其他变现渠道。详情请参见专题第四篇《独角兽生财计|知乎:内容变现何时能“绿肥红瘦”?》。

截至2022年3月末止的12个月,内容商业化解决方案(精准广告营销)、广告、付费会籍、职业培训等其他业务,分别占知乎总收入的33.49%、36.12%、23.68%以及6.71%,见下图。

就我们上述平台四大优势而言,知乎的月活只有1亿,或不足以形成流量和数据规模,在算法和排他性方面的优势是欠缺的,知乎的优势或主要在于内容,以付费内容为卖点吸引用户支付会籍。

三个平台的比较

截至2022年3月末止,快手、知乎、哔哩哔哩的月均活跃用户分别为5.98亿、1.02亿以及2.94亿,与动辄十亿的腾讯和阿里巴巴(09988.HK,BABA.US)根本不在同一纬度。

但是小平台也有小平台的利基市场,只要运营得当,都可以成为理想的投资标的,这三大平台有何投资价值?

作为已经上市的未盈利公司,快手、知乎和哔哩哔哩已经完成了独角兽的上市蜕变,但是似乎尚未形成行之有效的盈利模式。

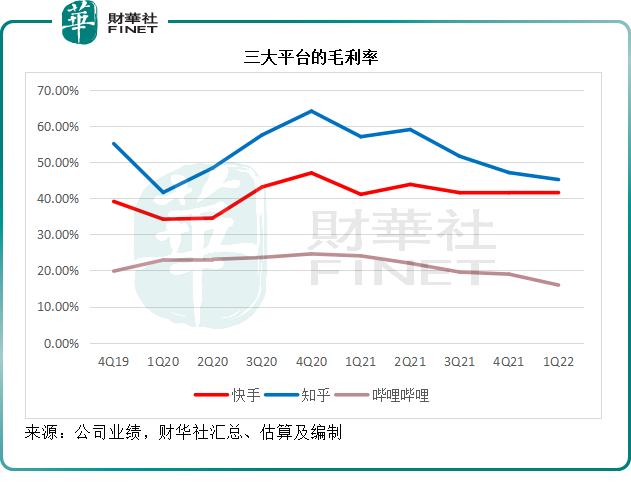

就毛利率而言,B站是三大平台中的最低,2022年第1季的毛利率至于15.97%,而快手和知乎均在40%以上,主要因为B站在内容方面的投入远超后两者。

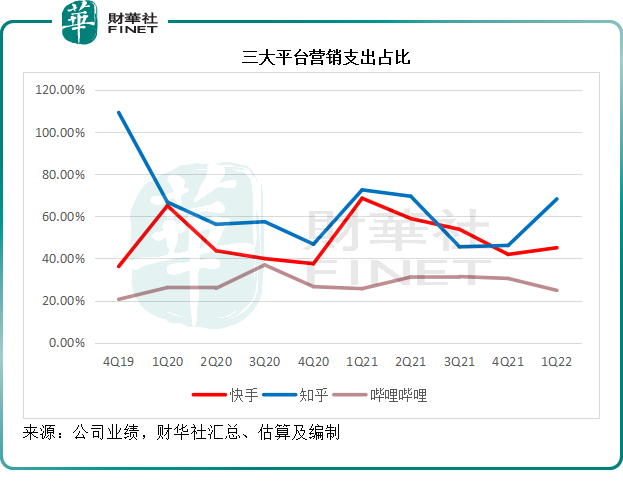

在营销支出方面,由于B站有内容优势和用户黏性,品牌营销支出占比相对较小,而流量规模仍偏低的知乎以及内容优势不足而且同质化严重的快手则需要占总收入一半以上的营销支出,以招揽用户。

总括而言,广告以及精准营销仍是国内平台经济赖以生存的变现模式,但是正如我们前文提到的,平台经济的进入门槛相对较低,要形成自己独特的价值护城河,才能在不断加剧的竞争中立于不败之地,而目前仍未盈利的快手、B站以及知乎更是如此。

快手的流量属三者最高,但是并不足以与同样从事短视频的抖音竞争,后者在大数据以及算法方面已经领先快手许多,跟在抖音身后,快手或将会被淘汰,需要研发区别于抖音的发展模式,才能将用户从抖音争取过来。

B站对内容的投入下了重本,也因此其客户黏性或相对较高,并逐步形成独特的价值护城河,但是需要注意的是,B站独特的内容优势也是双利刃,独特小众的内容并不利于其扩大用户基数,所以B站内容投入的同时,仍有必要进行营销投入。

知乎的亏损率是三大平台中的最高,这是因为其用户和收入基数少,而内容、营销及研发投入高。不过知乎最近开始推出培训业务,或可成为其新的收入增长驱动力。

总结

互联网平台每日都在增加,但归根结底,它们的服务、形式、内容并没有太大的变化,变现模式都以广告为主,而且都转向了电商。

但是,广告和电商的潜在市场有限,无限个平台分食同一市场,最终只会使得大饼变成小饼,小饼变成细碎,要脱颖而出,这三大平台有必要形成属于自己的价值优势。

B站和知乎在内容上有相对优势,但是这种优势难以永葆,这注定了它们的内容和研发投入仍需要继续扩大,要实现盈利就要确保用户的扩张效率能跟上这些投入的增长。

快手用户规模和收入基数最大,而且应变也算迅速——在直播收入难以为继时,转向了营销和广告,以及现在的电商,但是对比于抖音引领行业转变的魄力,快手实在汗颜。

电商或许是许多平台实现扭亏为盈的法宝,但是却并非放之四海而皆准,看看微信的微商。

为什么抖音能够做起来,是因为抖音的巨大流量支撑了其先进的算法,在精准营销和电商方面有更大的发力空间,而这不是小平台能够驾驭的,抖音用自己独特的内容和创新的运营模式形成了难以被逾越的竞争优势,证明了成功得靠创新以及适合自己的模式。

烧钱买流量并非长远之计,打造属于自己的可持续发展竞争力,才能立足于市场。在竞争不断加剧、平台同质化的当下,这三大平台的前景或不是那么乐观。

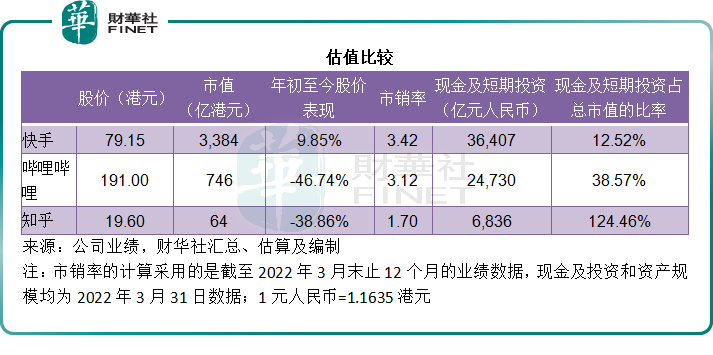

不过,就估值而言,今天第二季在港交所上市的知乎,估值更低,而且持有的现金及短期投资总额已超出其市值,或许具有更大的风险抵御能力。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)