7月29日,川恒股份(002895.SZ)正式披露「期中考」成績單,2022年上半年實現營收15.87億元,同比增長57.77%;實現歸母淨利潤3.71億元,同比增長254.08%。此份業績已超此前預期。

單季度表現看,公司第二季度實現營收9.78億元,實現歸母淨利潤2.67億元,單季度業績創下上市以來新高。

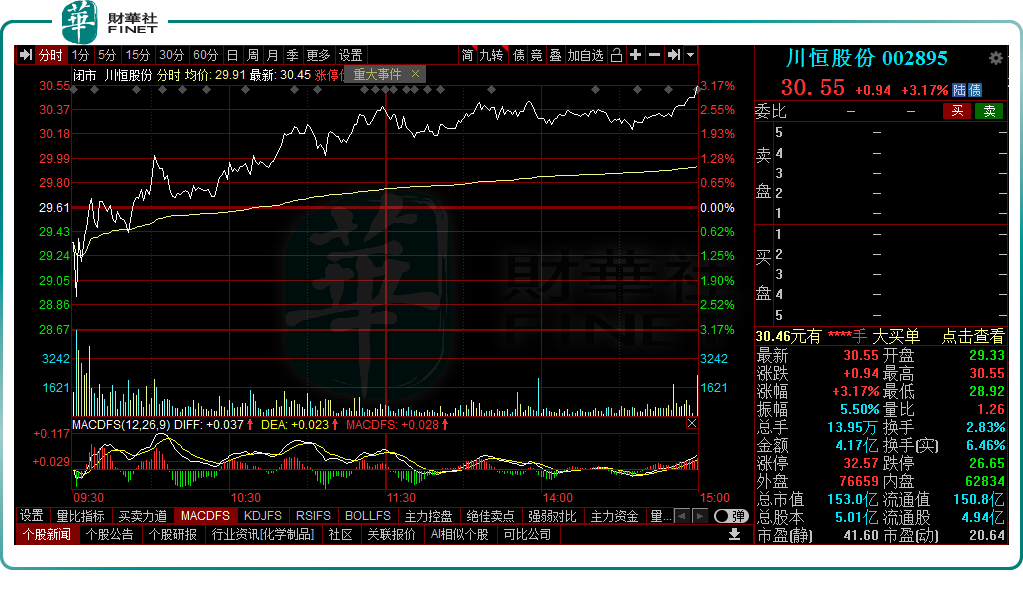

受業績利好刺激,8月1日,川恒股份低開高走,收漲3.17%,報價30.55元/股,總市值達153億元。

擁「磷」為王,主要產品高景氣

對於川恒股份業績的高速增長,主要歸功於磷礦石及磷化工產品價格大幅上漲。

近年來,隨著新能源車銷量爆發,磷酸鐵鋰電池的需求呈現高增長,進而帶動磷化工行業的整體發展。

從磷化工產業鏈端看,因受磷礦石持續開採、環保因素、磷化工新建產能投產等因素影響,我國磷礦石稀缺度將逐漸增強,價格總體呈上漲趨勢,同時帶動磷化工相關產品價格一路高漲。

根據百川盈孚和iFinD數據,截至2022年第二季度,國内磷礦石、磷酸二氫鈣及磷酸一铵價格同比分别增長74.6%、87.8%、57.9%,環比分别增長22.0%、45.4%、29.3%。

作為國内磷化工的行業中的佼佼者,川恒股份立處磷礦資源豐富的貴州省,擁有優越的地理條件優勢,依託控股子公司福麟礦業已持有小壩磷礦採礦權、新橋磷礦山採礦權、雞公嶺磷礦採礦權三個採礦權,現具有300萬噸/年的磷礦石生產能力。

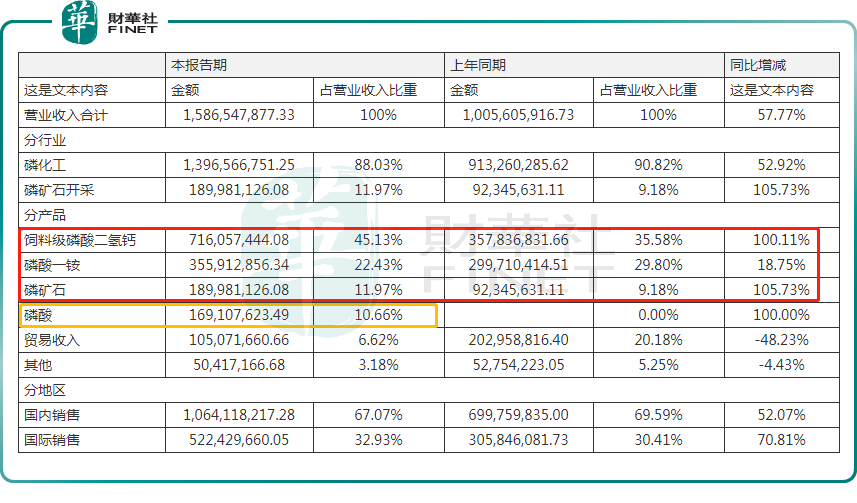

2022年上半年,福麟礦業自產磷礦石除主要保障川恒股份正常生產使用外,還有部分外銷,期内實現磷礦業務收入達1.90億,較去年同期增長105.73%,貢獻利潤比例為22.26%。

以磷礦石為起點,川恒股份還縱向拓寬產業鏈佈局,完整磷化工一體化。

截至目前,川恒股份磷化工產品主要包括磷酸二氫鈣、磷酸一铵、磷酸,下遊應用於水產禽畜飼料、消防滅火、農工食品領域。

報告期内,受益於產品「量價齊升」,川恒股份的飼料級磷酸二氫鈣及磷酸一铵業務收入均同比實現大幅增長,實現收入分别達7.16億元、3.56億,貢獻利潤比例依次為47.25%、20.14%。

值得一提的是,期内川恒股份還新增了磷酸業務,依靠自主研發的半水濕法磷酸生產成套技術及濕法磷酸淨化技術工藝參與生產,實現收入達1.69億元,貢獻利潤的10.35%。

很顯然,在擁「磷」為王的時代背景下,川恒股份同大多數磷化工企業一樣儘享產品漲價盛宴,實現業績突飛猛進。

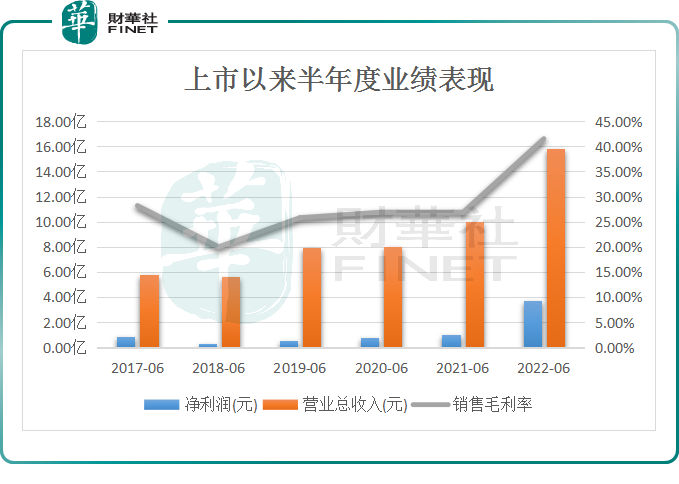

結合歷年半年度業績表現看,川恒股份上半年業績已創下上市以來新高,銷售毛利率高達41.53%。

跨界新能源,能否開辟第二增長極?

在夯實現有磷化工業務基本盤的同時,川恒股份還積極向新材料方向深度轉型,構築「磷礦-化工-新材料」循環產業壁壘。

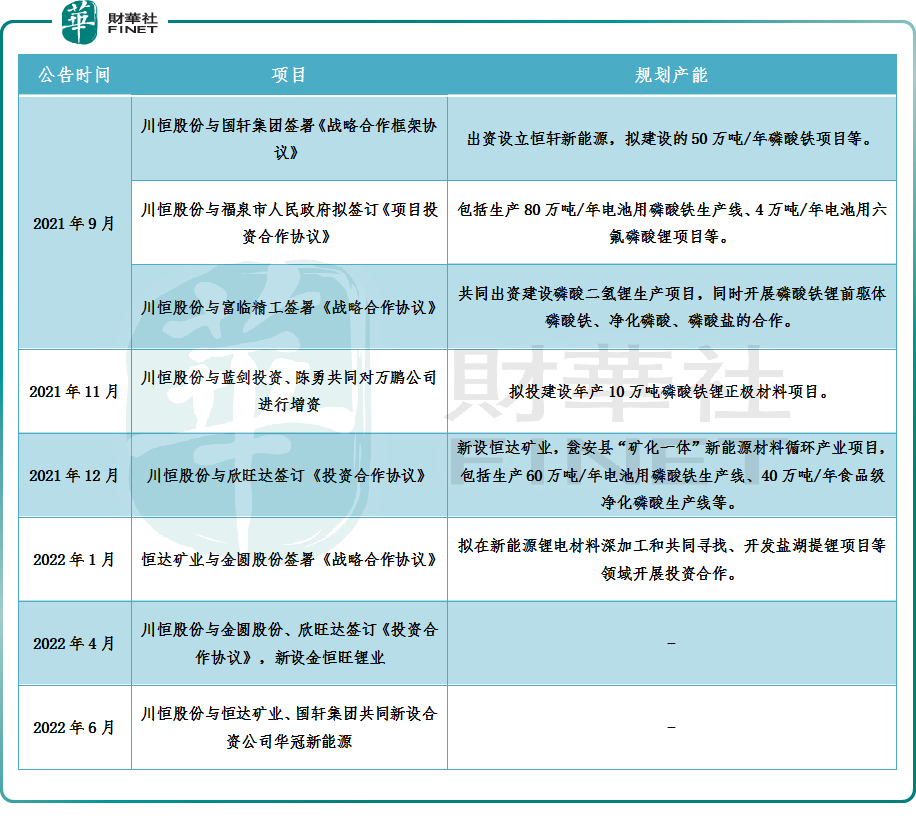

2021年9月,川恒股份與國軒集團簽署《戰略合作框架協議》,雙方共同出資設立了恒軒新能源,擬投建50萬噸/年的磷酸鐵項目,此可視為公司跨界新能源的第一步。

同月,川恒股份又與福泉市人民政府擬簽訂《項目投資合作協議》,斥資100億元投建新能源材料循環產業項目;與富臨精工簽署《戰略合作協議》,開展磷酸鐵、淨化磷酸、磷酸鹽等合作。

據不完全統計,截至目前,川恒股份至少與4家下遊客戶進行深度綁定,有利於公司提前搶佔市場份額。

從行業角度分析,磷化工企業本身有「磷」便是一大優勢,其可直接與鋰源以及草酸亞鐵製作成磷酸鐵鋰,成本優勢明顯。

不過,面對川恒股份「馬不停蹄」的跨界佈局,背後是否又有足夠的資金支持呢?

據財報數據顯示,截至2022年6月30日,川恒股份賬面經營活動現金流量淨額為325.5萬元,相較於去年同期減少超9成。由此可見,公司近一年來的經營活動現金流處於流出狀態,造血能力較弱。

對此,公司表示主要是存貨增加,經營性應付款減少所致。

在沒有的足夠經營現金流補給的背景下,公司已加速籌資資金以滿足產能擴張需求。

截至2022年6月30日,川恒股份通過籌資活動產生的現金流量淨額卻有所增加,由2021年上半年的6.33億元增加至11.59億元,同比增長83.29%,源於收到的出資款及銀行借款增加所致。

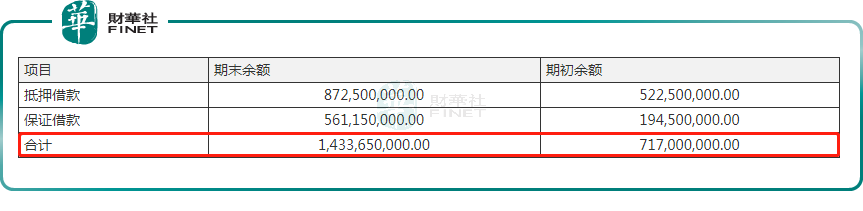

尤為一提的是,今年以來,新增了多個重大項目,資金需求壓力「一觸即發」,致使川恒股份長期借款融資規模大增。截至2022年6月30日,長期借款賬面餘額較期初餘額增加7.17億元,增長高達99.95%。

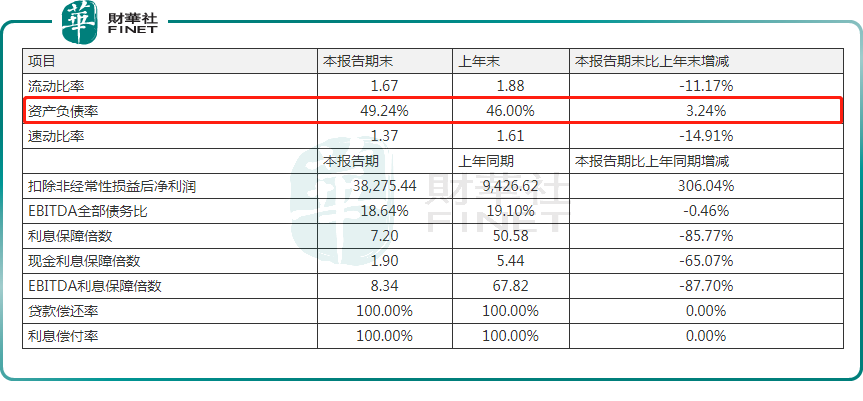

與此同時,川恒股份的資產負債率較去年末上升3.24個百分點至49.24%,而較去年同期(40.44%)增加8.8個百分點,公司債務壓力明顯上擡。

從產能釋放的角度看,川恒股份暫未擁有相應產能,而最快迎來釋放的是公司與福泉市人民政府規劃項目中的第一批10萬噸/年磷酸鐵產能,目前處於建設尾期。

後語:

綜上而言,在磷化工行業高景氣度下,川恒股份依託磷礦一體化佈局鑄就「高壁壘」護城河,實現業績持續高增。

同時,借用磷礦資源先發優勢,川恒股份順利切入新能源材料領域,持續加大與下遊客戶的黏性,未來有望分得一杯羹。但無容忽視的是,在公司加速產能擴張的背後,倘若自身經營現金流無法實現正向反饋,可能會加大公司舉債擴張風險大,這也是未來不得不面對的難題。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)