8月2日,機器人相關細分領域——減速器板塊逆勢上漲! 博傑股份(002975.SZ)、聯誠精密(002921.SZ)、愛仕達(002403.SZ)及秦川機床(000837.SZ)漲停,其餘多支個股跟漲。

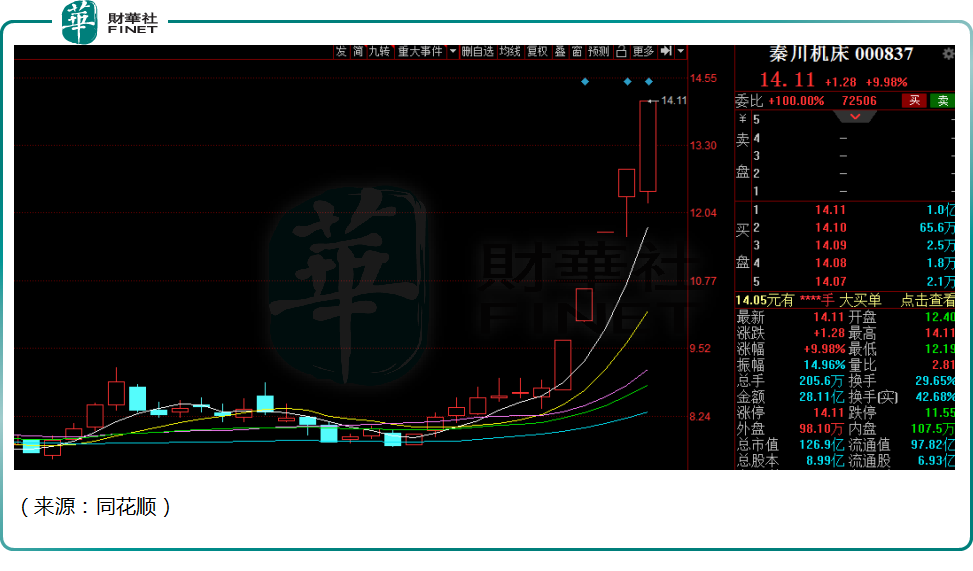

其中,秦川機床(000837.SZ)低開後漲停,自此公司已錄得5連板,累計漲幅超61%。目前公司報收14.11元/股,市值為126.9億元。盤後龍虎榜數據顯示,1家機構淨買入2405.55萬元。

多重概念傍身

資料顯示,秦川機床涉及當下最火的機器人概念,自從馬斯克提到9月30日將推出人形機器人原型機「擎天柱」之後,機器人賽道就成為A股最火的板塊之一。目前隨著發佈日的臨近,機器人賽道也引來眾多機構的調研,一時間風頭無兩。

8月1日秦川機床也在互動平台上稱,公司生產RV減速器產品,主要用於工業機器人、精密回轉機構、機床及自動化裝置。

所謂減速器,是工業機器人的三大零部件之一,其成本佔比約為35%,此外,伺服系統和控制器是工業機器人另外兩大零部件,成本佔比約為20%、15%。

減速器是機器人動力傳輸的擔當,相當於人體的重要關節。從價值鏈來看,機器人成本價值最高、技術含量最高的是減速器,毛利率也最高的。

一般來說,RV減速器一般比諧波減速器要貴,技術門檻也更高。前者主要應用於20KG以上的機器人關節,後者則在20KG以内的機器人關節。據公司公告,秦川機床算是正宗的機器人概念股,也難怪股價一飛衝天。

據國家統計局數據,2021年中國工業機器人產量達36.6萬台,同比增長54.4%;銷量達25.6萬台,同比增長48.8%。工業機器人產銷量的持續增長,自然帶動減速器的景氣度,這是未來確定性相對較大的行業機遇。

同時因為減速器較高的技術壁壘,目前仍是國外品牌主導話語權。競爭的格局倒逼國内企業的自主創新,機器人產業鏈的國產替代進程正在加速。

此外,據公開資料,秦川機床是正宗的工業母機概念,高端數控裝備包括齒輪加工機床、磨床、通用數控機床、加工中心及塑料機械及專用機床等。公司的汽車零部件產品,目前已實現對比亞迪的銷售。

業績過山車,公司曾被ST*

秦川機床背靠陝西國資委,公司是國内高端數控機床領域的核心企業。

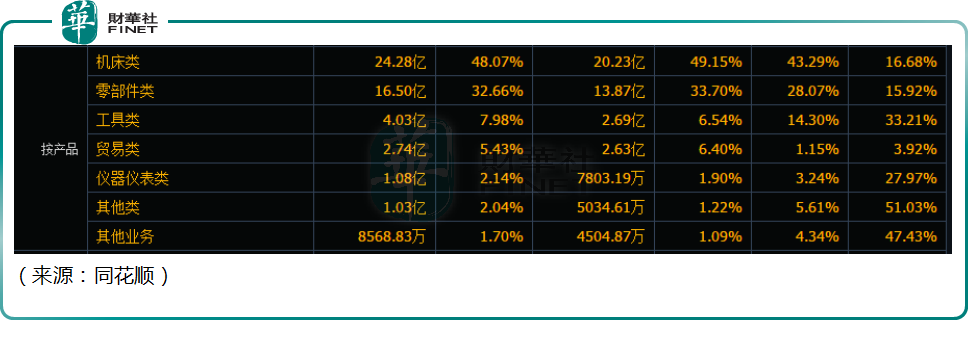

從各項業務營業收入規模看,機床類業務是公司目前最大收入來源,2021年公司機床類營收佔比48.07%,零部件類營收佔比為32.66%。

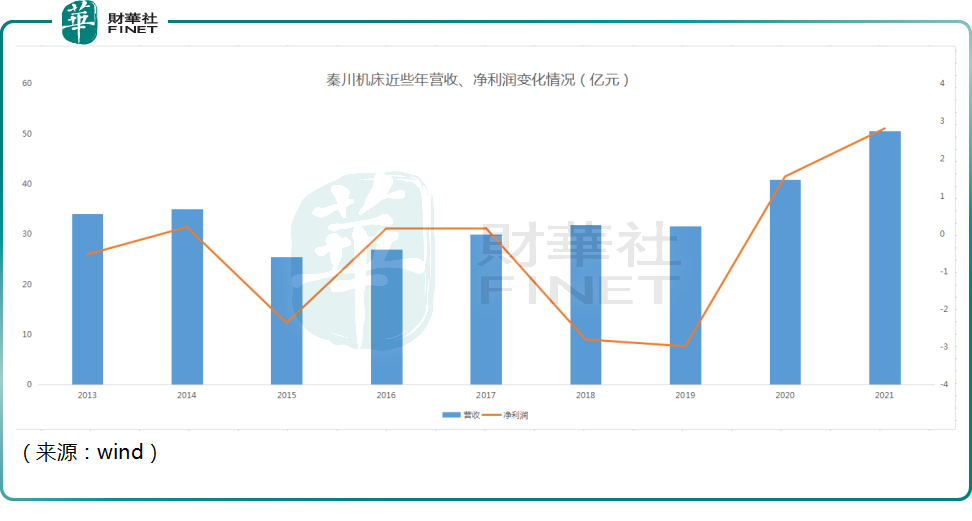

不過公司過往經營狀況一言難儘,業績波動很大,公司還曾經因為連續兩年虧損被ST*。

2018年,秦川機床錄得歸母淨虧損2.8億元,2019年又繼續大幅虧損2.98億元,公司對此的解釋是,由於宏觀經濟放緩等影響,機床行業景氣度低迷,同時由於行業產品結構調整升級,公司部分存貨產品價值下降,計提了大額減值準備,造成了連續的虧損。

不僅如此,2013 年公司歸母淨虧損0.54 億元,2015年歸母淨利潤虧損2.36億元,2013至2019年的七年間,有四年出現虧損,且同期公司的營業收入也沒有增長。

從歷史數據看,機床行業的景氣度和制造業固定資產投資的趨勢保持一致。2001年由於WTO,國内貿易額迅速增長拉動了制造業對機床的需求,產量實現較快速提升。

數據顯示,2000-2011年,我國金屬切削機床產量從17.7萬台提升至86.0萬台,復合增速達15.5%。隨著機床存量快速提升,2015年後機床行業進入低潮期。這也基本和秦川機床的業績虧損期相對應。

伴隨著疫情後制造業的復蘇,機床行業的需求回暖,再疊加行業供給端的收縮,秦川機床2020年業績開始反轉。

2020-2021年,秦川機床營收穩步增長,歸母淨利潤也開始扭虧為盈,分别盈利達1.53億元、2.81億元,同比增長幅度為151.4%、83.7%。

此外,2020年,陝西法士特集團通過國有股權轉讓成為公司控股股東,同時秦川機床從法士特集團購入沃克齒輪100%股權,也增厚了公司的業績,創造了新的增長點。

從產業鏈來看,秦川機床與法士特集團屬於上下遊關系。秦川機床在齒輪機床制造方面核心優勢突出,磨齒機、滾齒機及加工中心等主機產品全部與法士特及其供應商對接,有了新的增量市場空間,同時法士特是齒輪產品龍頭,公司可以向法士特提供液壓泵、齒軸等核心零部件。

法士特集團入主秦川機床,對秦川機床而言,更利於理解客戶需求,產業上下遊資源得到更好的整合。

結語——

秦川機床算是老牌的數控機床公司,公司曾經因為連續2年虧損被交易所ST*,近兩年隨著大股東的變更,資源的整合,以及機床行業的景氣度復蘇,公司的業績表現也開始不同以往。

公司近期的異動,更多的是源於蹭上了機器人的熱度,股價連續漲停之後,調整的風險也在積累,後續其走勢能否持續強勁,業績能否再創佳績,都具有一定的不確定性。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)