國際局勢風雲變幻,人心不安,資本市場難免深受牽連,8月2日股市迎來一波至暗時刻,8月3日有些多雲轉晴的迹象,尤其是體現半導體掀起一波漲停潮,軍工板塊的表現也不錯,還有就是汽零板塊也泛起一陣漣漪。

根據東方財富Choice數據統計,截至8月3日收盤,汽零板塊合計46家上市公司是上漲的。

8月3日上午,立中集團拉升漲超7%,但下午有些回縮,最終以37.80股/元收盤。

立中集團(300428.SZ)於2022年7月31日接受135家機構調研,其中基金公司38家,投資公司35家,資管公司28家,證券公司23家。

還記得上一次接待機構調研是在5月底,當時參與調研的機構與個人總數合計是30家,如今翻了數倍。

才隔了兩個月,立中集團越發得到機構的青睐,而且還博得了外資的加持。

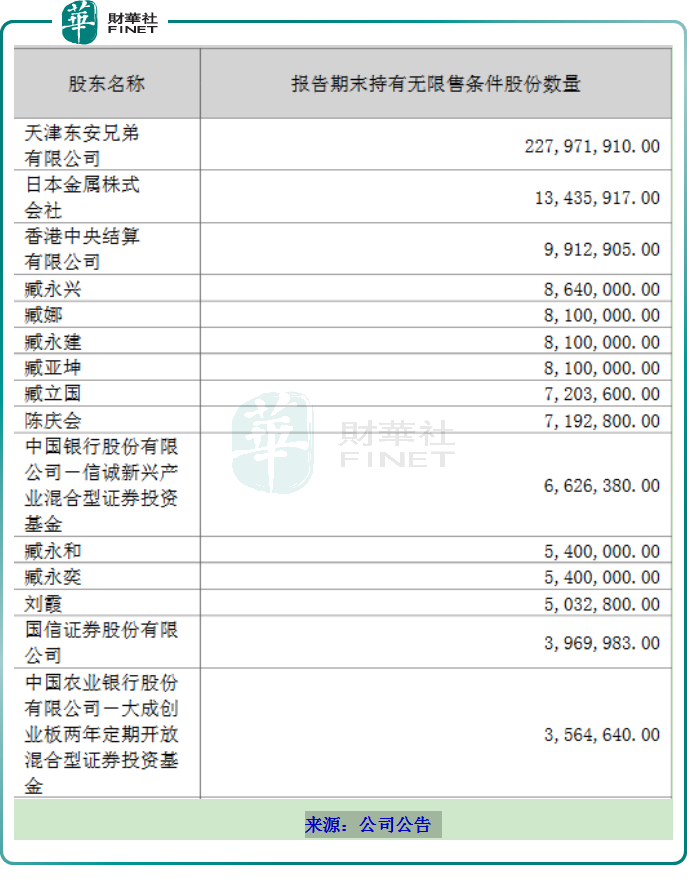

比如第二季度共有3個新進十大流通股東,其中日本金屬株式會社持股1343.5917萬股,佔流通股比例2.89%,香港中央結算有限公司 持股991.2905萬股,佔流通股比例2.14%,中國銀行股份有限公司-信誠新興產業混合型證券投資基金持股662.638萬股,佔流通股比例1.43%。

人們不禁好奇了,立中集團在資本眼中怎麽愈發愈香了。

這或許與半年報的業績利好、免熱處理合金的獨特優勢、鋰鈉電池的佈局有關。

我們先來瞅瞅公司今年上半年成績單如何。

01 半年報業績差強人意

立中集團2022中報顯示,公司主營收入100.52億元,同比上升16.0%;歸母淨利潤2.77億元,同比上升0.54%;扣非淨利潤2.12億元,同比下降6.98%。

結合第一季度的業績表現,我們可以推算出第二季度的業績,公司第二季度單季度主營收入45.14億元,同比上升3.14%;單季度歸母淨利潤1.43億元,同比上升0.33%;單季度扣非淨利潤1.02億元,同比下降13.07%。

這樣的業績在整個汽零板塊只能說是還算可以,馬馬虎虎過關,若作為主力資金加持的原因則有些牽強。

關於營收增長的原因,公司表示主要是受益於鋁合金車輪和功能中間合金銷量增加,同時鋁、矽等主要材料價格大幅上漲,公司產品售價聯動增長等所致。

關於扣非淨利潤下降的原因,非經常性損益總額約為0.65億元,其中政府補助0.61億元佔大頭,投資收益有0.13億元。

公司得到政府補助或與其獲得過國家級專精特新小巨人企業的認定有關。

立中集團之所以能夠獲得國家級專精特新小巨人的殊榮,與其在免熱處理合金領域取得的成就息息相關。

原來,公司的重頭戲在於獨家持有的免熱處理合金,以及鋰鈉電池材料的破土入局,這大概就是主力資金關注的重點。

02 左手免熱處理合金,右手鋰鈉電池材料

先說說這免熱處理鋁合金。

免熱處理鋁合金具備非常好的熱穩定性能與力學性能,可滿足大型壓鑄件的生產,具備提高生產效率,降低生產成本,提高產品良品率的優勢,與碳中和節能減排趨勢的節拍一致,是一體壓鑄、汽車輕量化的最佳材料選擇。

立中集團從2016年開始立項免熱處理合金項目的研發,通過材料成分配比、工藝路線設計、性能指標設定、過程能力保障等方面進行了設計和研究,於2020年申請並相繼獲得了國家發明專利證書,打破了國外在該領域的產品壟斷和技術封鎖,並逐步實現了該材料的市場化應用和推廣。

有了好東西,如果不被市場接納,那也是對公司的發展無濟於事的。找客戶,是免熱處理鋁合金業務下半年的主要題目。

目前該材料已用於生產某高端新能源汽車電池包以及電池包支架等結構件。

有投資者認為,該「某高端新能源汽車」極有可能是特斯拉,特斯拉習慣要求上遊供應商披露信息中隱姓埋名,對合作信息保密。

另外,公司的鋁合金車輪已為蔚來汽車(09866.HK)、理想汽車(02015.HK)、小鵬汽車(09868.HK)、威馬、華人運通及牛創等多家新能源車企配套服務,並完成了比亞迪某新能源車型的項目定點和某國際頭部新能源車企的工廠認證。

同時公司的鑄造鋁合金材料也是蔚來、小鵬、比亞迪等新能源車企的二級供應商。

這些客戶的綁定可以讓公司的免熱處理合金的市場推廣有了現實基礎。

2022 年上半年,公司與文燦股份(603348.SH)簽署了《戰略合作框架協議》,在新能源汽車的大型一體化車身結構件、一體化鑄造電池盒箱體等產品的材料開發和工藝應用領域建立了戰略合作關系。

除此之外,為了給公司的免熱合金材料保駕護航,公司完成《鋁合金機構件專利風險檢索分析(FTO)報告》,在公司研發的免熱處理合金結構件材料的技術方案的基礎上,構築了知識產權方面的壁壘。

公司通過檢索國内外鋁合金材料及其相關工藝的專利,並於相關專利的權利要求進行對比,通過篩選、比對、分析相關領域專利 448 件,並確定公司免熱處理合金材料技術方案均未落入上述專利的保護範圍,從而保證該技術生產的產品投入市場時能夠受到保護。

公司在上半年的另一大動作是在鋰、鈉電池新材料業務板塊,這讓公司染上新能源材料概念。

公司新建的鋰鈉電池新材料項目於 2021 年 7 月注冊成立,能評、安評和環評均已獲得正式批復,並已成功申請了省重點項目。

該業務板塊投資建設的新能源鋰、鈉電新材料項目共兩期,其中一期涵蓋六氟磷酸鋰(LiPF6)10000 噸,氟鈦酸鉀、氟锆酸鉀、氟硼酸鉀等氟化鹽 12000 噸,其他氟化鹽產品 12000 噸;

二期涵蓋六氟磷酸鋰(LiPF6)8000 噸,雙氟磺酰亞胺鋰(LiFSI)8000 噸,電子級氟化鈉(NaF)3000 噸,氟化鹽 8000 噸。

目前項目已開始施工建設,主要生產設備已簽訂採購合同,訂單業務已開始洽談,一期預計於 2023 年 3 月份左右正式投產。

我們可以想象得到,上述項目建成將進一步完善公司上遊氟化鹽產業鏈建設,給公司業績的增長點插上翅膀。

當然,為了刺激業績的繼續增長,公司在資本層面展開融資,以便釋放產能。

03 15.8 億元可轉債對產能刺激

立中集團目前已經開啓高速擴張模式。半年報發佈同日,公司公佈可轉債發行預案。

公司擬發行可轉債募集資金總額不超過15.8億元,用於山東立中新能源鋰電新材料項目(一期)、墨西哥立中年產360萬只超輕量化鋁合金車輪項目以及免熱處理、高導熱、高導電材料研發中心項目,以及補充流動資金,分别擬使用募集資金5億、6億、0.3億和4.5億元。

另外,公司半年報顯示,一大批在建項目在如火如荼的進行,具體如下:

年產 260萬只輕量化鑄旋鋁合金車輪項目;

年產 140萬只輕量化鑄旋鋁合金車輪項目;

100 萬套汽車高強鋁懸掛零部件項目;

年產 10萬噸新型汽車輕量化鋁合金材料項目;

10 萬噸汽車輕量化綠色合金材料項目。

二級市場方面,2022年8月3日,公司股價拉升漲超7%,可惜午後便一個踉跄,回縮明顯,最終以37.80元/股收盤,市值為233.21億元。

未來股價走勢會怎麽樣,更多取決於免熱處理合金的市場推廣的效率(向其他車企的滲透效率與覆蓋面)與鋁合金車輪、高強鋁懸掛等在建項目的進展效率;還有就是免熱處理合金的技術壁壘有多高,會不會有其他廠商參與進來,分食市場份額。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)