8月2日,在六氟磷酸鋰價格「觸底反彈」之際,天際股份(002759.SZ)再抛30億元擴產計劃。

公告顯示,天際股份與瑞昌市人民政府簽訂《關於投資建設天際新能源新材料項目合同書》,計劃投資約30億元,新建年產六氟磷酸鋰3萬噸、高純氟化鋰6000噸及副產品配套項目。

天際股份稱,上述項目投資將進一步完善公司產能佈局。項目建設期為18個月,預計達產後年產值為60億元。

01再斥資30億擴產六氟磷酸鋰

天際股份加碼佈局的背後,無疑看中了新能源汽車市場所帶來的巨大機遇。

六氟磷酸鋰是鋰電池電解液中的核心材料,因此鋰電池電解液的需求直接影響著六氟磷酸鋰的需求。

雙碳目標下,新能源汽車銷量屢創新高,鋰電電解液出貨量迅猛上升。《中國鋰離子電池電解液行業發展白皮書(2022年)》數據顯示,2021年全球鋰離子電池電解液出貨量為61.2萬噸,同比增長83.2%;其中,國内鋰電池電解液出貨量為50.7萬噸,同比增長88.5%,佔全球比重約82.8%。

據中金公司預計,2025年全球鋰電池電解液需求量將達到261.6萬噸,年均增速約 46.47%。

據悉,1噸六氟磷酸鋰約可配制8噸電解液。由中金公司數據可推算,2025年全球電解液需求量約對應32.7萬噸六氟磷酸鋰。

由於供應缺口拉大,數據顯示,六氟磷酸鋰價格從2021年初的10萬元/噸一路飙升,於2022年2月份一度達到59萬元/噸的高點,翻了5倍。

面對行業潛藏的巨大紅利,天際股份已多次宣佈擴產。2021年12月天際股份公告定增募資不超21.1億元,投建3萬噸六氟磷酸鋰、6000噸高純氟化鋰等新型電解質鋰鹽及一體化配套項目。

據最新數據顯示,天際股份現有六氟磷酸鋰產能1.816萬噸。若加上2021年募資21.1億元投建的3萬噸產能,及最新披露的3萬噸產能,預計未來公司六氟磷酸鋰產能約7.8萬噸。

除天際股份外,天賜材料、多氟多、永太科技、延安必康、石大勝華、杉杉股份等十餘家頭部企業均公佈了大幅度擴產計劃,其中不乏還有天域生態、金石能源等「跨界」選手。

以六氟磷酸鋰龍頭多氟多為例,公司現階段產能為3萬噸/年,預計2022年底產能達5.5萬噸,較2021年年末提升約50%;預計2023年達10萬噸。

電解液「一哥」天賜材料也表示,公司年產9萬噸液體六氟磷酸鋰裝置將於今年第三季度投產,第四季度會有部分產能釋放。

業内認為,若各家規劃產能順利釋放,2022年末六氟磷酸鋰將迎來供需平衡拐點。長遠來看,到2025年有產能過剩的危機。

值得一提的是,受疫情影響,下遊電解液廠商開工率較低,需求不及預期。自今年3月中旬起,國内六氟磷酸鋰價格開始暴跌,6月價格降至24.5萬元/噸,跌幅近6成,直接「腰斬」。

另據最新數據顯示,自今年7月初起,六氟磷酸鋰價格有所回升,最新報價約26.75萬元/噸,較6月低點每噸上漲2.25萬元。

對此,市場分析稱,當前六氟磷酸鋰價格已經觸底,疊加原材料漲價、六氟磷酸鋰新增產能釋放不及預期,該產品階段性反彈趨勢明朗。但由於下半年六氟磷酸鋰產能彈性較大,不具備大幅上漲基礎。

可以預見,未來六氟磷酸鋰廠商盈利的差異化將更多聚焦於成本端,因此,具有產能規模優勢,以及在電解液環節一體化佈局完善的頭部公司將具備更強的成本優勢和長期競爭力。對於六氟磷酸鋰行業來說,市場份額或進一步向有成本優勢的頭部企業集中。

02「高額利潤」能維持多久?

從市場競爭格局來看,當前,天際股份六氟磷酸鋰產能位居行業前三,前兩名分别為天賜材料和多氟多。

其中,天賜材料是國内為數不多能自產六氟磷酸鋰的企業之一,自供率達80%。而多氟多則是第三方供應商中的絕對龍頭,預計2022年底產能達5.5萬噸。

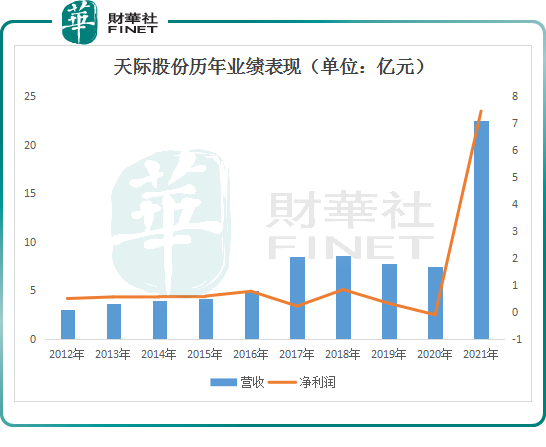

受益於行業的高景氣度,天際股份已經嘗到了「甜頭」,2021年以來其經營業績呈現高增長態勢。

資料顯示,天際股份創立於1996年,起家於家電業務,2015年登陸A股,2016年並購了主營六氟磷酸鋰的新泰材料,正式宣佈涉足鋰電原材料領域。

經過多年發展,六氟磷酸鋰已成為天際股份收入、盈利的主要來源。2021年六氟磷酸鋰收入佔比約81.44%,淨利潤貢獻比重高達95.7%;小家電業務銷售收入佔比低於20%。

2021年,天際股份實現營收22.53億元,同比增長203.24%;歸母淨利潤7.45億元,實現扭虧為盈,同比暴漲70倍。其主打產品六氟磷酸鋰的毛利率高達62.26%。

2022年一季度業績繼續上行。公司今年第一季度營收10.02億元,同比增長260.37%;歸母淨利潤4.1億元,同比大增765%。

據業績預告,天際股份預計今年上半年盈利5億元至5.2億元,同比增長144.00%至153.76%。經估算,第二季度,公司歸母淨利潤為8940萬元至1.09億元,同比下滑-43.22%至-30.52%,利潤增速有所放緩。

對此,天際股份回應稱,由於六氟磷酸鋰第二季度市場價格大幅下滑,且原材料價格猛漲導致成本增加,利潤空間受到擠壓。

也就是說,六氟磷酸鋰價格的波動,會對天際股份的經營業績產生巨大的影響。

根據前文所述,當前六氟磷酸鋰價格雖有所反彈,但隨著供需關系的逐步改善,六氟磷酸鋰不具備大幅上漲基礎。長期來看,天際股份「超高利潤」或難以為繼。

此外,天際股份未來面臨競爭壓力也會加大。當前不管是天賜材料、多氟多等頭部企業兇猛擴張,還是剛入行的跨界者,都在無形之中放大未來的六氟磷酸鋰整體產能,產能過剩警報拉響,行業競爭愈演愈烈。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)