香港资本市场作为一个妖股盛行的市场,妖股的频繁出没,相比A股显得非常刺激。

最近,有一只妖股非常有意思。这只股6月中旬以来股价扶摇直上,由最低点0.25港元飙升至今的4.2港元,累计翻了15.8倍,有种“港股版”尚乘数科那味。这家企业便是中国互联网投资(00810.HK)。

然而,市值接近6亿港元的中国互联网投资,其营收却不足以支付一名执行董事的薪酬,更别提公司CEO和董事会主席更高的薪酬。这背后,中国互联网投资近10几年来频频并股拆股和配股,让人眼花缭乱,其股本和股价经历多次的“翻江倒海”,令散户们目不暇接。

炒股难挣钱!收入竟不如高管薪酬水平

中国互联网投资全称为“中国互联网投资金融集团有限公司”,是一家主要从事证券投资业务的中国香港投资控股公司。

公司的投资业务主要分两大类,一类是投资股票和债券,在2021年投资的上市证券包括驾驶培训企业向中国际(01871.HK)、厨房用具厂商米技国际(01715.HK)、腾讯(00700.HK)、京东(09618.HK)、阿里巴巴(09988.HK)和混泥土制造企业华盛国际(01323.HK)等十家上市企业。

另一类是投资非上市股本和债券,主要投资对象为超君有限公司,该公司从事发光二极管照明产品业务。

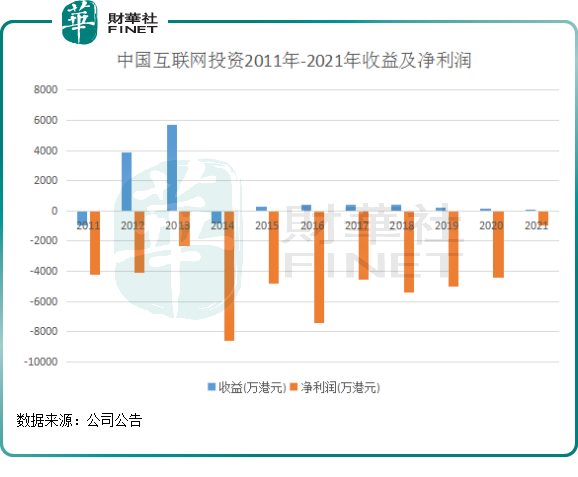

过去数年来,中国互联网投资在二级市场的投资失利不断。根据统计,2011年-2021年十年期间,公司投资十分不顺,按公允值计入损益的金融资产收益(即股票及债券投资损益)仅在2021年取得正数,其他年份则有不同程度的负数。

股市上成绩惨淡,加上每年有数千万港元的行政开支,中国互联网投资亏损连连,已连续11年未曾盈利,分红更是成为奢望啦。

据Wind数据显示,近十年,中国互联网投资并未有派息的纪录。

回望当下,由于中国互联网投资的投资组合绝大多数都是互联网或新经济公司,而最近一年时间里,科技板块受加息预期及行业监管等因素影响,中国互联网投资的投资组合受到极大影响,2021年资产净值仅为8,353万港元,每股资产净值为0.59港元,同比下滑34%。到了2022年6月30日,每股资产净值仅有0.48港元,较年初的每股资产净值0.54港元(2022年1月31日),下滑幅度为11.1%。

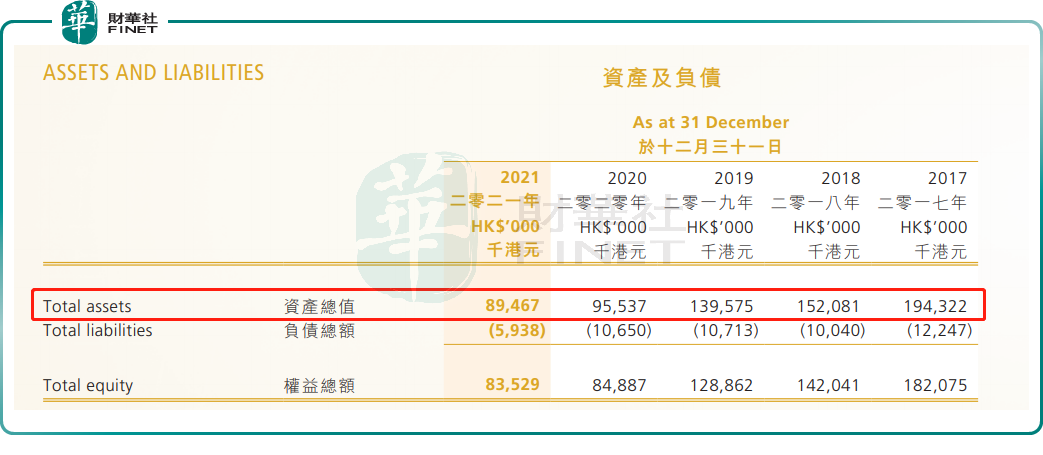

总资产方面,中国互联网投资总资产也是缩水的十分严重,呈现逐年下滑态势,由2017年的1.943亿港元下滑至2021年的0.895亿港元,降幅为53.9%。

2021年中国互联网投资仅取得48.5万港元的收益(主要是股息收入);同时,按公允值计入损益的金融资产收益仅为109.6万港元,而行政开支则为1860.3万港元。单从这些数据看,公司是挣不到钱的,由此当期产生了957.9万港元的净亏损。

值得玩味的是,中国互联网投资2021年的收益远不及员工的平均薪酬!

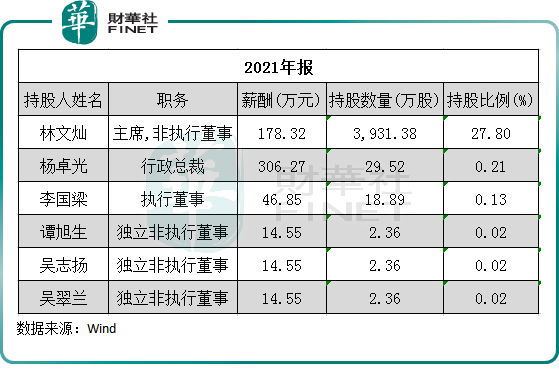

上图所示,中国互联网投资高管团队中2021年年薪超过50万港元的高管有二人,为公司主席、公司最大股东林文灿以及公司行政总裁杨卓光,两人的年薪分别高达178.32万港元及306.27万港元,这还不包括花红和津贴。

在2021年,中国互联网投资共计有21名雇员,按1176.5万港元的雇员福利开支算,平均每名雇员薪酬约为56.02万港元。

在财报中,中国互联网投资称年内实行成本管控及薪酬开支下调,导致行政开支由2020年的2450万港元下降至2021年的1860.3万港元。

然而,虽然公司经营不好,但这并不影响高管团队们领取高额薪酬,公司这6名高管2021年累计575万元的薪酬只比2020年下降了约10万元。很明显,公司一线员工降薪幅度会有多大。

频频并股及配股,寓意何为?

有意思的是,虽然中国互联网投资在股市中并不擅长“炒股”,但公司在自家股票上的资本运作能力并不赖。

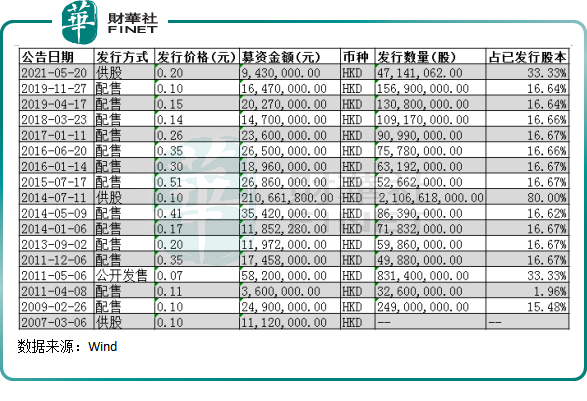

中国互联网投资股价剧烈波动,或许跟其频频并股以及配股和供股有关。

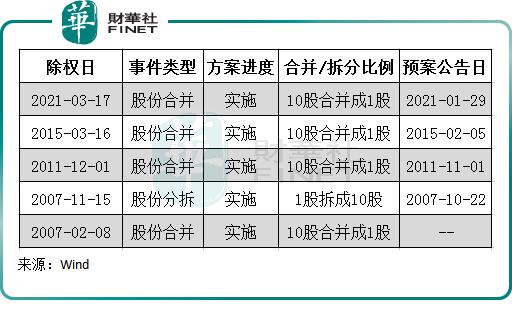

根据Wind数据显示,2007年以来,中国互联网投资共计进行了4次股份合并,以及1次股份拆股。

公司最近一次并股是在2021年3月,以每10股合并成1股,合并后的每股面值由0.10港元变为1港元。并股后,公司又实施股本削减,合并股份的面值由每股1.00港元削减至每股0.01港元,且公司法定股本由2亿港元削减至200万港元。同时,增资(于股本削减生效后进行)将涉及公司法定股本由200万港元增至2亿港元。

并股从表面上看对投资者并无多大损害,只改变了持股数量,市值不变,只是产生的碎股(指不足一手的股票)不便在市场上买卖,且碎股市场的交易价也比正常市场低。对于上市企业来说,好处是,有利于将股价维持在一个比较合理的价位,提高新股的票面价值和内含价值,股价和每股资产净值也会更好看。

此外,由于股价会因并股而上升,原有的“仙股”就变成了“元股”,公司借此塑造二级市场的形象,因为有些投资者会觉得高股价的公司实力会更加雄厚;股价高了,也有利于企业进行股权再融资操作。

具体言之,并股之后,上市公司股份的发行数量大幅下降,往往这个时候公司会进行配股等操作。这时投资者可以进行跟进配股,不跟进股份会被稀释。

同时,一般为了顺利进行配股,大部分上市公司会选择大幅折价,以吸引外部投资者及原股东积极参与配股。而这对于没有资金加仓或不愿意配股的投资者而言,或将付出股价下跌的代价及股东权益被稀释的风险。

从中国互联网投资过往筹资活动来看,就不难看出其为何热衷并股了。

2007年以来,公司进行了多次配股和供股,其中配股13次,供股3次。

中国互联网企业通过配股和供股,2007年以来累计发行超过21亿股股份,筹资金额超过5亿港元。

公司最近一次供股是在2021年5月,即与合并股份的资本运作仅隔两个月时间。

供股,指的是上市公司发行新股给予现有股东认购,目的是向所有股东集资的行为。

当时,公司按每持有2股现有股份获发1股供股股份的基准,以认购价每股供股股份0.2港元进行供股,透过向合资格股东发行不少于4714.106万股供股股份筹集不少于约942.82万港元,及透过向合资格股东发行不超过4792.106万股供股股份筹集不超过约958.42万港元。

此次供股认购价较股份最后交易日折让了51.22%,吸引了股东参与供股。截至供股最后时限,公司共收到37份有效接纳及申请,涉及9980.52万股供股股份,获得的有效接纳约211.72%。

公司7月9日完成新股发行当天的收市价为0.64港元,高于供股价0.2港元。对于小股东来说,得到了比市价还低的股份,意味着获得了丰厚的差价利润;对于公司来说,此笔融资额有利于公司做下一步投资以及当做公司运营资金。

在港股市场,像中国互联网投资一样,进行并股再配股等资本操作的企业并不在少数,例如高山企业、永勤集团控股(现更名为“国科控股”)、侨雄国际等等。

当前,上市公司频发的并股、配股及供股操作,也被投资经营丰富的老散户投资者视为“割韭菜”。因此,投资经营不足及新入市的年轻投资者在投资该类型股票时,需谨慎行事。

诚然,近些年来,中国互联网投资股价出现剧烈波动,与公司频频并股、供股及配股脱不了关系。当前,中国互联网投资仅几十万港元的年收入和多年的亏损,与公司高达近6亿港元的市值显得并不匹配,投资者需注意投资风险。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)