吃下了昔日疯狂扩张留下的苦果后,美邦服饰(002269.SZ)品牌塑造之路走得并不平坦,留下了一地鸡毛。

而疫情,似乎正成为压死美邦服饰的“最后一根稻草”。

在疫情的重压下,美邦服饰被曝出已连续拖欠员工几个月工资,同时被迫闭店“瘦身”,可谓是没有最遭,只有更遭。

最惨的休闲服装龙头

今年上半年,美邦服饰衰落程度,不免令人唏嘘。

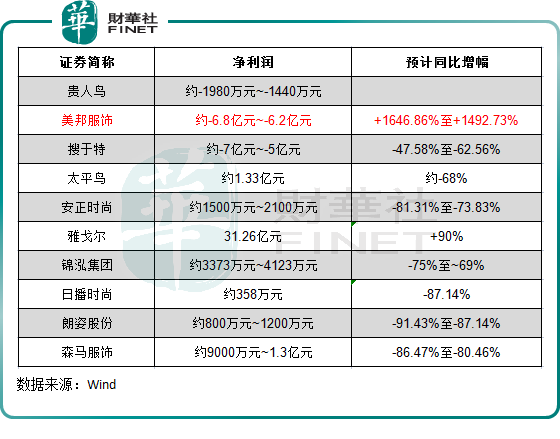

根据美邦服饰半年报预告,预计公司在今年上半年录得6.2亿元-6.8亿元的亏损,而上年亏损额为3893万元,今年报告期的最高亏损额同比至少扩大16.47倍!

都说疫情肆虐下生意难做,休闲服装行业亦不能幸免,关店、销售额下滑、拖欠工资等是今年行业新闻的热词。在这种背景下,休闲服装行业上半年集体陷入滑铁卢,而美邦服饰则是业绩最惨烈的休闲服装龙头企业。

上图所示,除了雅戈尔(600177.SH)依靠地产业务带动净利润增长外,其余公司不是亏损加剧/减少就是净利润大幅下跌。美邦服饰则是其中亏损增幅最大的一家企业,同时也是亏损额最高的一家企业。

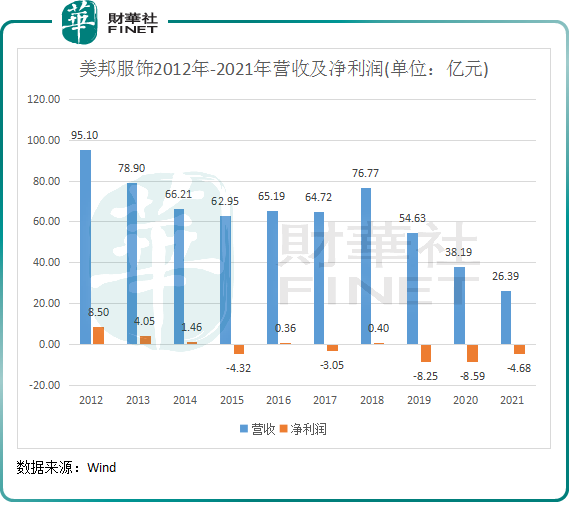

拉长时间线看,美邦服饰近些年来血亏不止,与已陷入破产危机的拉夏贝尔(06116.HK)可谓是“难兄难弟”。

2019年-2021年,美邦服饰营收骤降,同时分别产生8.25亿元、8.59亿元及4.68亿元的亏损,三年累计亏损额超过20亿元。

如今2022年上半年的亏损额,已超过了美邦服饰2021年全年的亏损额,经营业绩呈继续衰退的趋势。

遭疫情暴击,坏账风险加剧、陷入“欠薪”风波

美邦服饰的总部在上海,作为公司的“司令部”,上海在今年4月遭受一波严峻的疫情冲击,此次疫情令美邦服饰受到了“降维打击”。

公司透露,其上海物流总部约有2个月时间无法向全国线下门店及线上网购正常发货,以至于收入和经营利润大幅下滑。

长达2个月的供应受阻以及多地零星散发的疫情,对美邦服饰来说是惨重的。这主要体现在两个方面:现金流紧张问题和规模收缩问题。

一、疫情叠加供货不足,导致很多门店绩效不佳,部分加盟商因现金流紧张而出现还款逾期及应收账账龄变长,美邦服饰为此需计提巨额信用减值损失。

值得留意的是,美邦服饰的应收账款主要来自加盟商,加盟商运营绩效和财务能力将直接影响其应收账款的偿还。此次上海疫情,让美邦服饰的应收账款问题雪上加霜。

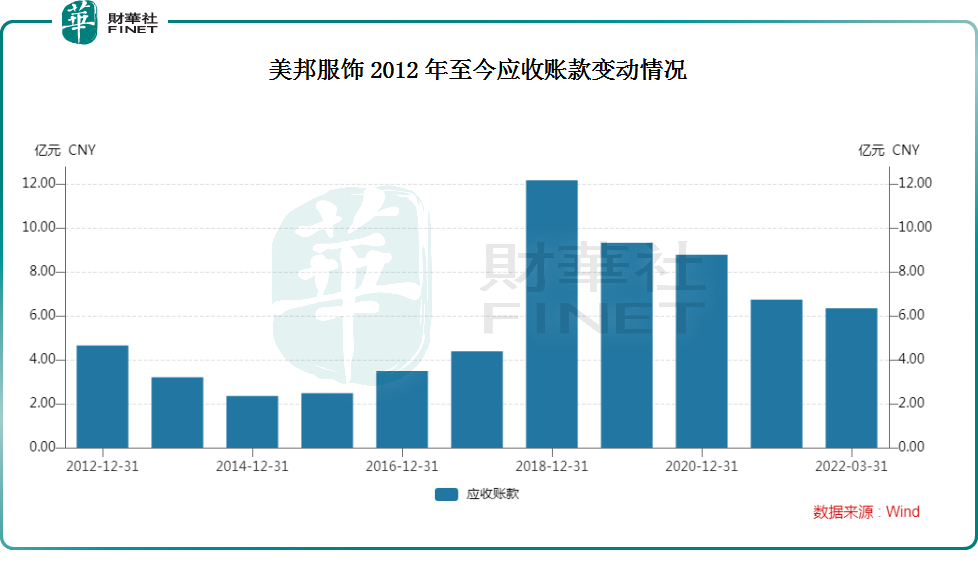

2018年,美邦服饰很大方地拥抱加盟商,做出了一项重大决定:大幅增加对加盟商的信用赊销金额。公司由此在当年产生了近12.17亿元的应收账款账面,同比飙升1.7倍。

直到2021年,应收账款虽较2018年的峰值有所下滑,但依旧占流动资产比重较大。截至2021年美邦服饰应收账款为6.74亿元,约占流动资产比重的25.7%,较2018年应收账款占流动资产比重的27.4%,仅下滑了1.7个百分点。

然而,加盟商虽然心领了美邦服饰的好意,但奈何因门店坪效不佳等原因,不少加盟商无力结清账款,甚至“欠债不还”,导致美邦服饰坏账急剧增加。在2021年,疫情冲击下加盟商日子更难过,当年来自加盟渠道风险组合的应收账款账面余额比重就高达80.51%,2年以上的应收账款账面余额也大幅增长。

因越来越多资金回收近乎无望,美邦服饰不得不自己吃下坏账。在2020年和2021年,公司分别计提了3.52亿元和4.92亿元的坏账准备。

很多账款收不回,对美邦服饰来说影响是巨大的。不只是需要计提坏账准备,还严重影响了公司的流动资金。

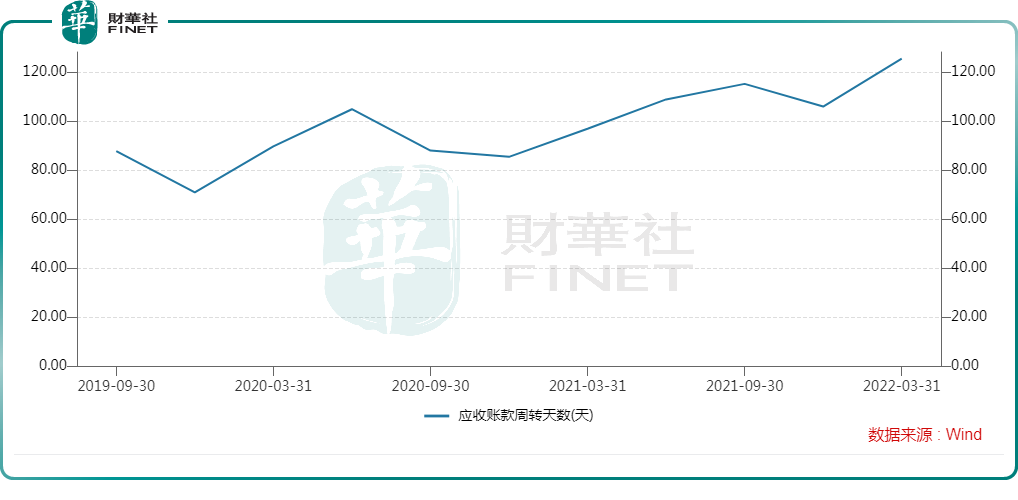

上图可以看到,美邦服饰的应收账款周转天数一直居高不下。2021年及2022年一季度,其应收账款周转天数分别高达105.8天和125.4天,已处于行业高位。

周转天数越长,说明企业应收账款变现的速度越慢,资金被外单位占用的时间越长,管理工作的效率越低。在长时间收不回帐的情况下,美邦服饰的现金流持续恶化。

在今年一季度,美邦服饰的货币资金仅有1.02亿元,而当期公司单单短期借款就高达9.75亿元,这还不包括应付票据、应付职工薪酬等其他流动负债。由此可看出,美邦服饰流动性压力有多大。

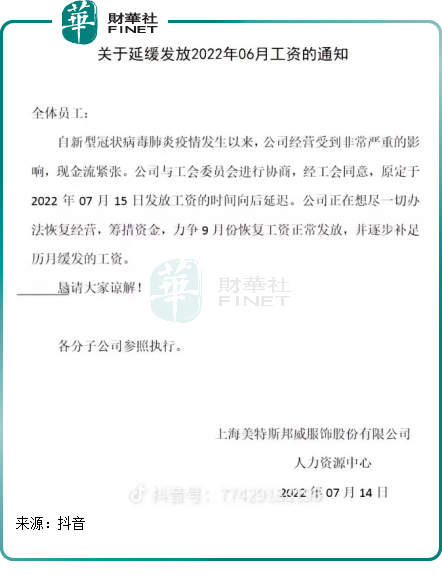

谈到应付职工薪酬,我们不得不提起近期美邦服饰陷入的欠薪风波。

据多名网友在社交平台爆料,美邦服饰自今年3月起就因现金流问题而拖欠部分地区的员工工资,涉及上海、辽宁、天津等多地的分公司、子公司及关联机构。到了7月份,美邦服饰依然发布了一则延缓6月工资的通知,算起来公司已拖欠了员工4个月工资。

不难看出,因多月的欠薪问题,美邦服饰或会面临内部员工士气低落、员工离职等问题,从而进一步加剧公司的经营困难。

二、此轮疫情给了美邦服饰一记重拳,引爆了曾经因经营不善埋下的雷,击破了美邦服饰本就脆弱的资金“防线”,更是加速了美邦服饰商业版图的收缩。

因对风险的抵抗能力并没有想象中强大,在不利局面下,美邦服饰昔日疯狂扩张的野心也因此被泼了一盆冷水。为此,美邦服饰不得不停下脚步先踩下急刹车,再思考如何瘦身,如何生存下去。

在困难时期,对于服装企业来说,关店是最好的止损举措。关店可减少租赁费用,还可减轻职工薪酬负担。

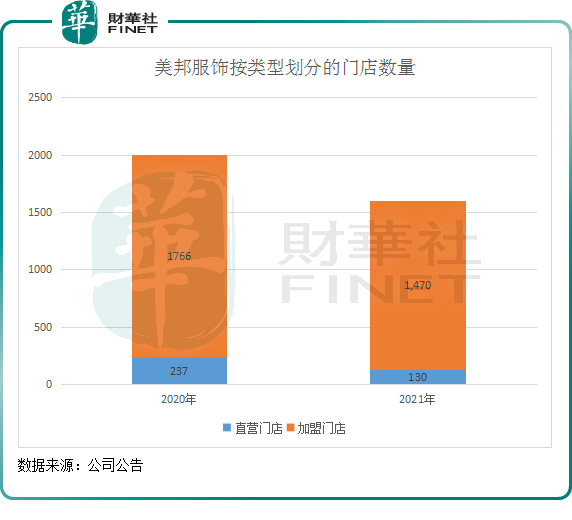

在2012年底,美邦服饰在全国拥有直营店和加盟店共计5220家,为国产休闲服装品牌的一哥。近些年因经营不善,美邦服饰不得不大幅削减门店规模,2020年降至2003家,锐减了超过6成。

截至2021年年末,美邦服饰共关闭直营店119家,关闭加盟店599家,门店总规模进一步下降至1600家。门店规模的下降,成为拖累美邦服饰营收规模下滑的另一个主要因素。

成功服饰品牌带来的启示

美邦服饰由曾经的休闲服饰一哥没落成行业二三梯队品牌,不仅仅是跟疯狂扩张留下的后遗症有关。

在休闲服装领域,森马服饰(002563.SZ)、海澜之家(600398.SH)和赢家时尚(03709.HK)等品牌,经营规模不断扩大,业绩逐年提升,一路走得相当顺畅。

这些品牌之所以取得显著的成绩,离不开在多品牌打造、品牌形象、设计风格、渠道变革和周转效率方面下足了功夫。归根到底,这些品牌在定位方面有精准的把握,并维持进行深耕,以适应时代的变化。

近些年的转型,美邦服饰其实是没有找到精准的定位,导致转型转出了“寂寞”。

当前,国内外服饰大牌云集,都朝着消费升级的风口追逐。而以美邦服饰如今的品牌力,很少人将之视为中高端品牌。

问题就出在美邦服饰缺乏高端时尚的基因,在品牌力方面没有找到最佳的路径。

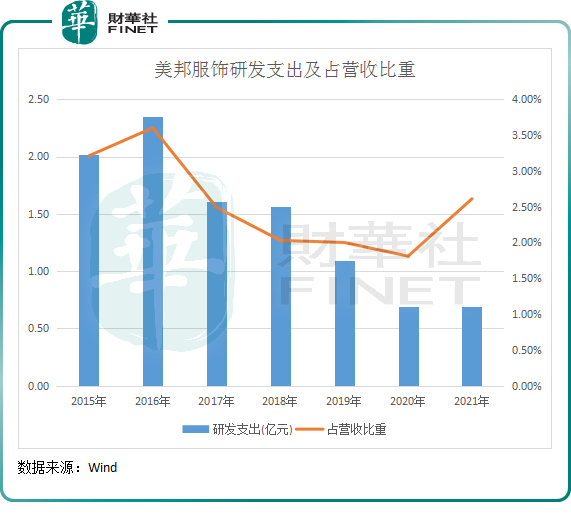

产品的设计与生产,一直以来是美邦服饰的软肋,没能为消费者带来创新元素。这从美邦服饰的研发投入就可以略窥一二。

2017年以来,美邦服饰在产品设计的研发费用方面一直在下滑,2021年不到7000万元,占营收比重不到3%,这并不利于新品设计。

相对于产品创新,美邦服饰更喜爱将金钱砸在品牌推广上。2021年,公司销售费用达到11.12亿元,占营收比重高达42.13%。其中,广告宣传费为9,267.3万元,同比增长57.8%。

但广告打得再响,也没能掩盖住美邦服饰缺乏产品力的问题,这很难俘获消费者的心。

所以,未来美邦服饰如何走,需要其依靠过去的经验、能力,将公司缩小,重新寻找存在和发展机会。未来,美邦服饰是要继续瘦身,做小而美的企业,还是跨界转型去追其他风口?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)