最近自動駕駛和機器人這兩個賽道很火。

8月9日開盤自動駕駛板塊走強,天邁科技(300807.SZ)20%漲停,路暢科技(002813.SZ)10%漲停。消息面上,交通運輸部8月8日發佈《自動駕駛汽車運輸安全服務指南(試行)》(徵求意見稿),意見稿提出,鼓勵在條件相對可控的場景使用自動駕駛汽車從事出租汽車客運經營活動。

而機器人板塊也因為特斯拉即將在AI日上公佈機器人原型,近日板塊走勢也是十分火爆。馬斯克在8月4日的特斯拉年度股東大會上再次重申,「從長遠來看,Optimus機器人將比汽車更有價值,將徹底改變整個經濟。」

而無論是自動駕駛還是機器人,都離不開機器視覺。

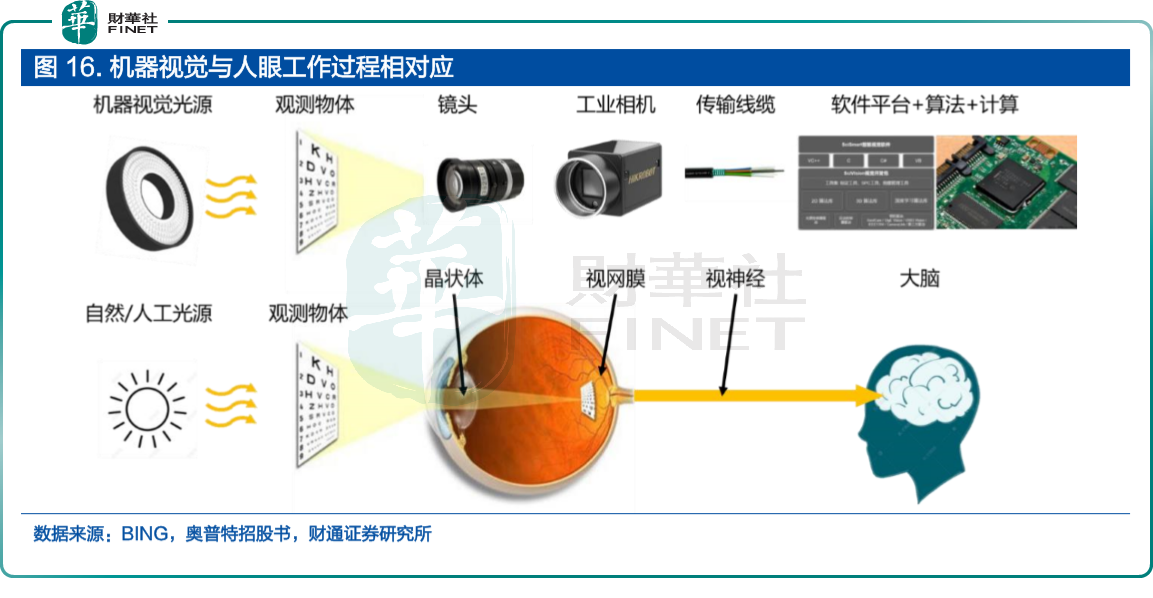

機器視覺被譽為工業人工智能皇冠上的明珠。機器視覺,通俗地講就是用機器代替人眼來做測量和判斷。對比人眼視覺來說,機器視覺明顯具有很大優勢。

根據機器視覺產業聯盟預測,國内機器視覺市場規模自2021年起將保持28%左右的CAGR增長,預計到2023年國内機器視覺市場規模將達296億元。

根據財通證券研報,3D視覺作為2D機器視覺的有力補充,未來有望廣泛應用於服務機器人、AR/VR、智能3C終端,具備創新能力和軟硬件核心技術的廠商有望率先受益。

機器人將成機器視覺應用的重要方向?

特斯拉智能車力挺純機器視覺方案,其人形機器人也延續了以視覺為主的傳感技術路線。國内方面,騰訊和華為這兩個巨頭近日都有大動作。

8月8日,騰訊新一代機器狗Max2.0亮相,這距離第一代產品「Max」面世不到一年半。Max2.0基於單目視覺慣性定位算法,它的「眼睛」能夠進行實時地形識别、建圖,達到小於2cm的地形識别精度。官方信息顯示,Max2.0能夠在梅花樁上完成旋轉踏步、單樁跳躍等高難度動作,過樁速度已經達到第一代機器人的4倍。機器視覺是機器人、機器狗等智能產品的核心系統,有望隨著人工智能算法的進步而快速發展。

小米在機器狗方面也不甘落後。小米將手機影像的技術延伸至仿生機器人領域,CyberDog支持超感視覺探知系統,通過AI交互相機、雙目超廣角相機、intel Real Sense D450深度攝像頭打造硬件基礎,通過計算機視覺,檢測識别用戶相關信息。

就在騰訊發佈Max2.0的同一天,華為也在機器視覺領域有大動作。8月8日,華為機器視覺產業峰會暨新品發佈會舉行,這是華為機器視覺在升級軍團後的首次亮相。華為常務董事、ICT基礎設施業務管理委員會主任汪濤表示,華為將在視圖編碼、視覺智能等各方面加大投資,其表示,「機器視覺是感知產業不可或缺的一部分,是人工智能最大的一個應用場景,是數字基礎設施的關鍵能力和智能世界的入口。」

東方證券認為,隨著各行業數字化的推進,機器視覺的重要性和必要性不斷提升,目前在3C、鋰電光伏、顯示面板等領域均有較大體量應用,未來還將向更多的場景滲透,相關領域的增長值得期待。

而從以上科技巨頭的近日動作來看,機器人或成為機器視覺的一個重要應用方向。平安證券研報認為,機器視覺廠商具備識别和處理操作對象的技術和算法積累,是人形機器人傳感器的潛在參與者,有望切入人形機器人傳感器賽道。

機器視覺產業分析

工業智能化、自動化,是制造業的趨勢,工業4.0、智能制造的概念也是早就有了。而實現自動化,機器人明顯比人更有優勢。機器視覺是讓機器人識别外界,與外界交互的核心之一,具有很重要的地位。

機器視覺產業鏈上遊為光源、鏡頭、相機、控制系統等核心零部件,中遊為具備獨立採集、分析能力的視覺系統和智能視覺裝備,下遊面向消費電子、汽車及其零部件、鋰電光伏等離散型制造業。

值得一提的是,上遊環節是機器視覺的主要成本。據中商產業研究院的數據統計,上遊的零部件和軟件開發環節幾乎佔據機器視覺系統成本80%。

機器視覺是人工智能的一個分支,用機器代替人眼來做測量和判斷。讓機器識别圖像還要產生相應的測量和判斷,AI算法就很關鍵。

國内企業對AI算法的研發投入高度重視。根據中國機器視覺產業聯盟2021年度企業調查,AI驅動的解決方案方向的研發投入佔全行業研發比例的21.8%,為所有研發方向中最高。

以淩雲光自研的VisionWare為例,該算法庫已經叠代至5.0版本,儘管其算法處理精度與國際巨頭康耐視仍存在差距,但效率略有優勢,算法識别率已基本持平。

主要上市公司分析

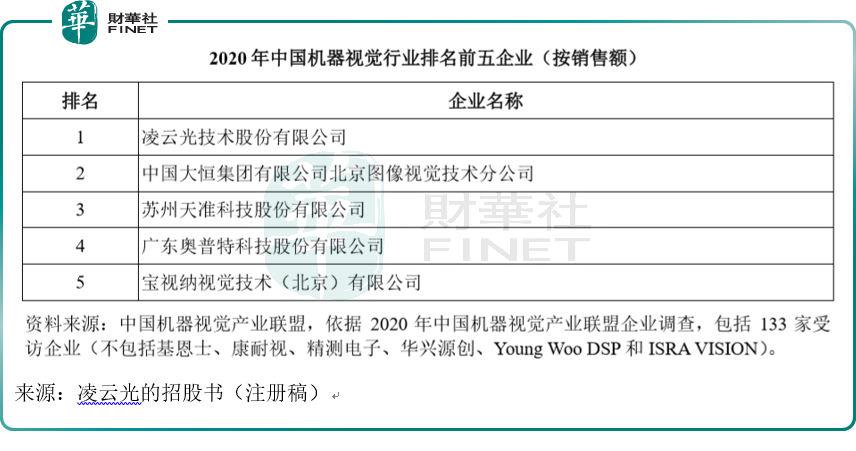

若按銷售額排名,根據中國機器視覺產業聯盟統計,2020年度,在參與統計的企業(不包括基恩士、康耐視、精測電子、華興源創、Young Woo DSP和ISRA VISION)中,淩雲光為中國機器視覺行業銷售額排名第一的企業。

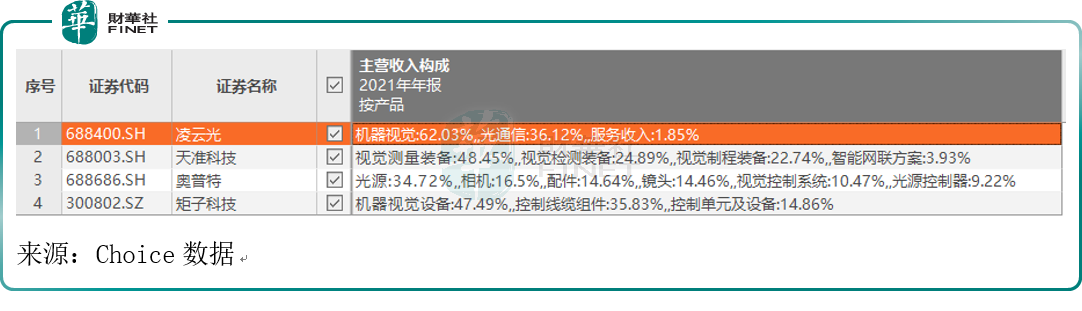

A股上市公司涉及機器視覺領域的,比較典型的公司有淩雲光(688400.SH)、天準科技(688003.SH)、奧普特(688686.SH)、矩子科技(300802.SZ)。

淩雲光是國產機器視覺系統龍頭,在視覺系統這一核心環節市佔率第一。深耕機器視覺市場近二十載,進入蘋果、華為、小米等公司的產業鏈。

天準科技核心已經具備機器視覺算法、工業數據平台、先進視覺傳感器及精密驅控技術四大領域核心技術。當前收入以視覺測量裝備、視覺檢測裝備為主。

奧普特擁有自主技術的開發包和核心技術,建立成像和視覺分析兩大技術平台,主要產品為光源、相機等。

矩子科技從機器視覺軟件及其底層算法、光學系統及其核心部件等均為公司自主研發而成,公司不僅實現進口替代,同時還切入汽車電子應用領域,進入比亞迪的供應鏈。

從產業鏈地位看,天準科技、矩子科技處於機器視覺產業鏈中遊,銷售的是成套檢測設備;而奧普特、淩雲光處於產業鏈上遊,主要銷售核心零部件及解決方案(如光源、鏡頭、工業相機、軟件系統)。

截至2021年,分析4家公司的主營收入構成(按產品),在機器視覺產品上,淩雲光和矩子科技是最為專注的,機器視覺產品在兩家公司的營收比重分别為62.03%與47.49%。

從業績上看,比較營收與盈利規模:截至2021年,淩雲光的營收規模最高,是第二名天準科技的兩倍,但他的盈利卻並沒有那麽多。4家公司的盈利規模差不多,奧普特較為領先。

總結

對於機器視覺來說,軟件中算法是核心,硬件中半導體器件是關鍵。產業鏈上遊佔到了成本的80%。

A股典型的公司有淩雲光、天準科技、奧普特、矩子科技等等。從營收規模和市佔率來看,淩雲光是國内第一,不過從盈利規模來看,其並不是最強。

機器視覺關聯的熱門賽道很多,往下關聯機器人、自動駕駛等,往上關聯半導體芯片、光學等,延伸出的還有工業自動化、人工智能等。

從行業空間來看,機構預測未來增長空間也是很大。不過需要指出,雖然國内廠商奮起直追,但起步較晚,與國外巨頭仍然有較大差距。隨著機器人、自動駕駛等下遊應用的加快,不知道能否催化機器視覺產業的發展嗎?拭目以待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)