近期在科创板次新股的阵营中,牛股可谓层出不穷。

8月9日,普源精电(688337.SH)继续走高,大涨11.07%,创下上市以来的新高,自4月份股价低点以来,该股累计涨幅超125%,目前公司报收82.99元/股,市值刚刚突破100亿元大关。

电子测量仪器的排头兵

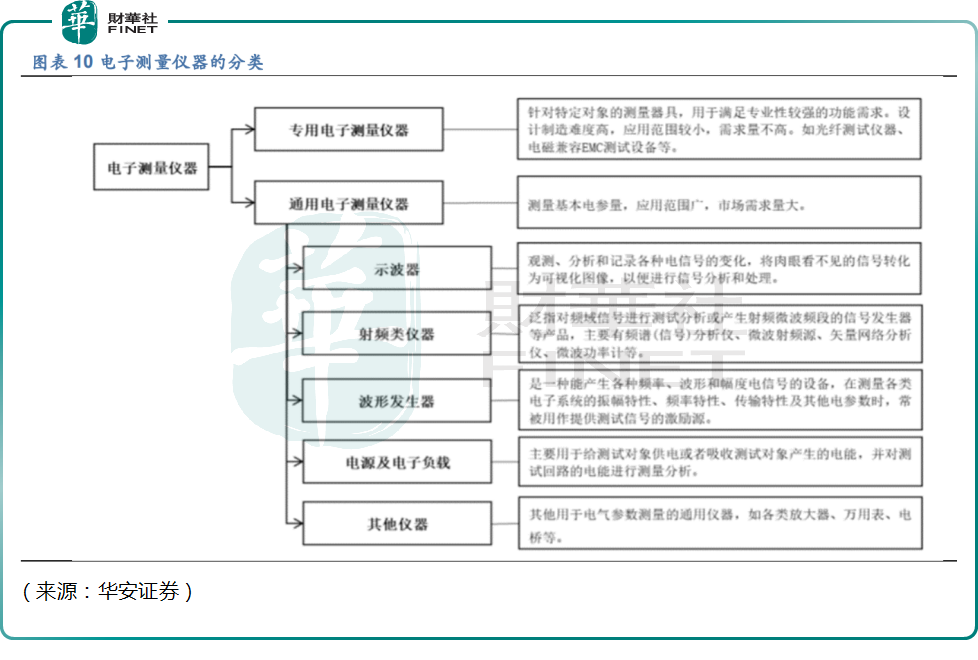

资料显示,创办于1998年的普源精电,以通用电子测量仪器的研发、生产和销售为主要业务,主要产品包括数字示波器、射频类仪器、波形发生器、电源及电子负载、万用表及数据采集器等,其中数字示波器占比约50%,贡献主要营收。

各种高科技公司和具影响力的前沿技术,都离不开测试测量方案来保驾护航,包括设计验证、生产制造和故障诊断。随着我国5G、半导体、人工智能、新能源、智能制造、航空航天等关键领域的不断取得突破,“电子测量”这个支撑科技发展的“基石”产业,也迎来其高光时刻。

根据 Frost&Sullivan预计,中国电子测量仪器的市场规模有望由2015年的26.29亿美元增长至2025年的64.81亿美元,年复合增长率近10%。

电子测量仪器可分为通用仪器和专用仪器。通用电子测量仪器是现代工业的基础设备,应用场景更广泛且需求量大。根据其基础测试功能不同,主要分为示波器、射频类仪器、波形发生器、电源及电子负载、其他仪器。其下游包括教育与科研、工业生产、通信行业、航空航天、交通与能源、消费电子等。这也正是普源精电所专注的赛道。

普源精电被称为市场看作电子测试行业的排头兵。成立至今,普源精电曾获得正心谷、元禾、招银、高瓴等多家知名机构的投资。其中,正心谷为普源精电第一轮融资的联合领投方。

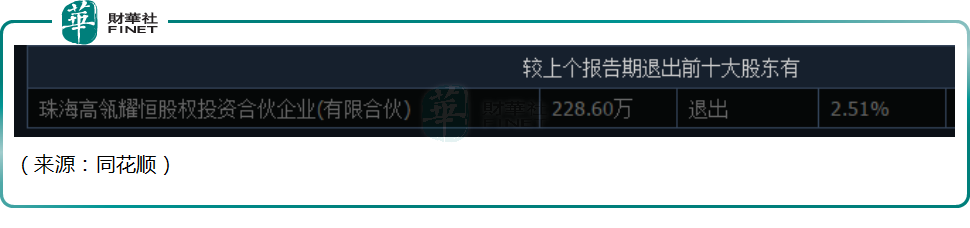

值得关注的是,普源精电于2021年11月4日首发过会前夕,2020年12月高瓴斥资1亿元突击入股。截至2022年6月30日,高瓴已退出公司前十大股东列表。

营收高增,净利润亏损,或为“突击上市”?

普源精电深耕电测赛道,本质上是一个“To 工程师”的商业模式,不为大众所熟知。

公司营收近些年稳步增长,2018年至今,营业收入从2.92亿元增至4.84亿元,但净利润的表现则不大稳定,近两年深陷亏损泥潭。

普源精电在招股书中坦承,其选择的上市标准为“预计市值不低于30亿元,且最近一年营业收入不低于3亿元”。但是,这一指标是在上市前突击堪堪达到的。

公司从2020年开始高额返利销售策略以及股权激励政策。2020年公司实现营收3.53亿元,创下了近8年营收增幅的最大值,营收的高增长是以牺牲净利润达到的。公司在2020年的销售费用、返利政策等指标出现直线式飙升。

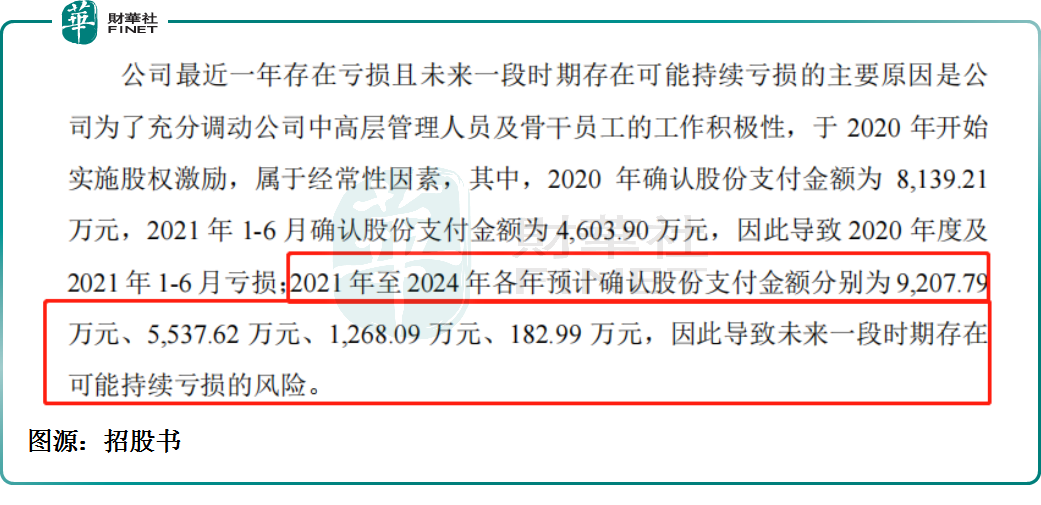

此外,公司招股书显示,2020年1月、6月和12月,普源精电实施了三次股权激励,金额共计1.27亿元。由于股权激励造成大额股份支付,进一步使得2020年公司的业绩转盈为亏。

时至2022年半年报公布,普源精电实现营收2.61亿元,同比增长23.25%;上半年实现归母净利润2855.29万元,同比扭亏为盈,实属不易。这或许也是支撑公司股价短期走高的催化剂。

虽然利润波动,公司的研发并没有耽误。截至2018年至2021年,公司的研发费用分别为3708.27万元、3328.12万元、7919.77万元、1.03亿元,占营业收入的比例为13%、11%、22%、21%。

值得一提的是,在全球数字示波器领域,仅有3个国家的5家头部企业实现了真正自主可控的核心芯片研发和产品产业化,该领域中国唯一一家具备核心芯片研发能力的企业便是普源精电。

通过自研的核心关键芯片,普源精先实现了自主可控的国产替代能力,跻身全球电子测量仪器第一梯队。凭借自研芯片的成功开发和产品化,普源精电成功筑造了高端技术护城河。

结语——

从趋势上来看,随着这两年世界地缘政治格局紧张加剧,基础的仪器,软件,材料,这些国家科技的底层支柱行业开始获得机会和关注。其中,国内的通讯射频类企业、半导体设计类企业、汽车电子及国防科工及其他硬科技产业链公司均开始寻求国产电测仪器的国产解决方案。

普源精电作为该赛道的佼佼者,受益于行业的景气度,近几年公司受到不少知名机构的追捧。不过公司透支利润带来的营收增长能否持续,还需要长期的观察。

还需注意的是,普源精电还曾在招股书中表示,预计公司2021至2024年还要合计产生股份支付金额约1.62亿元,因此导致未来一段时期存在可能持续亏损的风险。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)