内地爆款劇集製造工廠檸萌影視(09857.HK)於8月10日在港敲鍾上市,成為港股市場稀缺劇集投資標的。

在掛牌上市前夕,嘉實基金與海瀾集團以基石投資者的身份大手筆購入檸萌影視超40%的股份數;同時,檸萌影視在招股階段獲得超額認購,投資情緒高漲。

檸萌影視獲得市場高度認可,這背後與港股市場近些年優質影視劇集公司較少有關,亦反映出市場對檸萌影視持續輸出爆款劇集的能力的認可與期待。

爆款劇集工業生產體系締造者

作為國内領先工業化生產及運營的劇集公司,檸萌影視以内容創作為根基,通過「自主開發+外延收購」的方式,打造了一個覆蓋編劇IP策劃、開發、投資、製作、發行、宣傳及衍生品授權的全價值鏈運營平台,並通過豐富版權IP儲備,不斷締造收視率神話。

招股資料顯示,成立至今,檸萌影視共製作及發行了包括《扶搖》、《小歡喜》、《二十不惑》、《三十而已》、《小舍得》、《小敏家》等17部熱門劇集作品。其中,有15部劇集都是擔任牽頭、獨家投資者及執行制片人的版權劇,佔製作及發行作品總數的88.2%,足以見得公司内容版權方面擁有絕對的話語權。

根據第三方權威機構弗若斯特沙利文的資料顯示,自2019年至2021年,檸萌影視已播映的八部版權劇中有六部屬於高收視率劇集,高收視率劇集率約為75.0%,遠超出同期行業前五大競爭對手約45.9%的平均高收視率劇集率。

這些高收視率劇集作品不僅在國内獲得極高的口碑,同樣也深受海外觀眾喜歡,並受到國際流媒體巨頭的青睐及支持,這也為檸萌影視後續海外發展打下了堅實的基礎。

據招股書顯示,檸萌影視劇集《九州缥缈錄》、《三十而已》、《小别離》、《小歡喜》等已先後在Netflix韓國站、韓國JTBC、新加坡Singtel佳樂台、日本 Lala TV、馬來西亞Astro、Youtube等多個主要平台播映。

在2021年9月,檸萌影視與國際流媒體巨頭迪士尼(DIS.US)簽署了《小敏家》海外全球的播映權。

要知道,作為奧斯卡獎的常客,迪士尼對影視内容苛刻是業内出了名的,而檸萌影視作品能獲得其認可,某種層面上講,檸萌影視劇集作品已達到國際水平,進而凸顯公司内容創作的王者本色。

優質的内容助力公司擁有全面且多元發行渠道的能力。據招股書顯示,目前,除了與傳統國内電視台發行渠道外,檸萌影視還將發行渠道拓寬至騰訊視頻、愛奇藝、優酷等國内領先互聯網長視頻平台。自2019年至2021年,檸萌影視已播映的六部高收視率劇集於網絡視頻平台首輪播映期間合共獲得逾163億次的點播量。

需要投資者留意的是,隨著檸萌影視内容創作競爭力不斷提升,以及在爆款劇集持續催化下,豐富的版權IP儲備正在公司多元發行渠道優勢不斷深化之下,成倍擴大。

在不斷加固内容創作與多元發行渠道護城河的同時,依託與股東騰訊(00700.HK)的優勢,檸萌影視互聯網化優勢及競爭壁壘正不斷被放大。

招股書顯示,目前,騰訊持有檸萌影視19.78%的股份,為公司第一機構股東。而檸萌影視與騰訊不僅僅是股東關系,在内容製作方面還是互利共赢、互惠互補的合作夥伴。

具體而言,目前騰訊手中也擁有不少影視劇、小說及文娛類等產品的版權,這為檸萌影視在改編、翻拍、創作系列、續集等内容創作上提供了豐富的IP資源,亦為騰訊手中版權經濟效益最大化創造了無限可能。

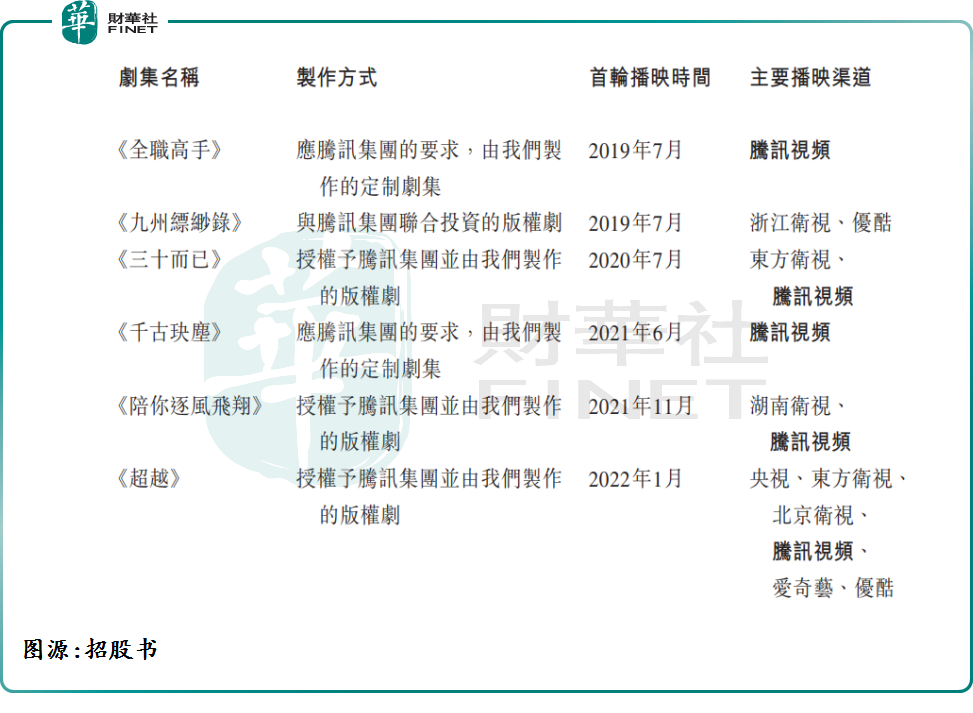

據招股書顯示,近三年來,檸萌影視與騰訊合作的劇集多達6部,分别為《全職高手》、《九州缥缈錄》、《三十而已》、《千古玦塵》、《陪你逐風飛翔》、《超越》。其中,《全職高手》與《千古玦塵》這兩部是定制劇集,剩餘4部是版權劇。

可以預見,作為當前國内領先的網絡視頻平台的騰訊視頻,對優質的劇集的需求會隨著互聯網劇集佔比不斷提升、會員規模擴大及強化用戶黏性需求而不斷擴大,騰訊與檸萌影視合作更加值得期待。

屆時,已建立豐富的版權IP儲備及強大的管線產品的檸萌影視,在劇集行業市場地位勢必會水漲船高。

商業模式可復制性強,戴維斯雙擊可期

目前,集合豐富版權IP、領先工業化生產及運營體系、多元發行渠道、以及經驗豐富的管理層團隊為一體的檸萌影視,也擁有一套完善且成熟的商業化模式。

據招股書顯示,檸萌影視業務範圍包含内容前期開發、拍攝製作、宣傳發行、娛樂營銷等全產業鏈運營,主營業務劃分為三大塊,分别為版權劇、内容營銷與其他業務。

這其中,版權劇業務主要收入來源是向網絡視頻平台、電視台直接收取和通過第三方發行商收取版權劇播映權授權費,是公司核心業務;内容營銷業務,即廣告業務,主要給廣告主提供植入式廣告、定制創意廣告服務和全案營銷活動服務;其他業務,主要包括定制劇集製作費、相關電影的播映權的授權費、授權IP衍生品收入等等。

近些年,依託在内容製作方面的優勢、爆款不斷的IP作品及多元收入來源,檸萌影視在業績上也體現出了領先同業的水平。

據Wind數據顯示,按影視(中信)成份分類,2019年至2021年,19家上市影視公司中僅有百納千成1家實現了連續三年淨利潤均為正。

與當前上市影視公司虧損連連的處境不同,檸萌影視近三年經調整淨利潤分别為1.5億元、2.43億元以及2.80億元,實現了三連增,而且2019-2021年復合年增長率高達36.2%;經營活動現金流淨額分别為1.93億元、5.23億元、4.36億元,並未出現負值的情況。

這也意味著檸萌影視在行業普遍虧損及造血能力不佳的大背景之下,實現逆勢增長。

隨著公司版權劇市場地位提升,產品溢價能力也在不斷提升。

據招股書顯示,2019年至2021年,檸萌影視毛利由4億元增至5.59億元,2019-2021年復合年增長率為18.2%。相對應的毛利率,則由2019年的22.3%上升至2021年的44.8%。其中,核心主業版權劇業務的毛利率提升最為明顯,由2019年的17.2%攀升至2021年的39.9%,是檸萌影視三大主業中毛利率表現最佳的業務分部。

值得注意的是,隨著爆款劇集作品不斷湧現,檸萌影視也吸引來自四面八方的廣告主。

據招股書顯示,截至目前,檸萌影視已經與超過100個品牌合作,包括眾多一線消費品牌,品牌門類橫跨食品、飲料、生活服務等諸多行業,内容營銷業務已經成為公司第二大增長點。

隨著版權劇作品持續輸出,廣告收入也是水漲船高,内容營銷業務營收由2019年的0.59億元增至2021年的1.1億元,2019-2021年復合增長率為36.59%。

誠然,當前成熟的商業化模式正不斷兌現及放大檸萌影視的内在價值,也進一步證實當前公司該商業化模式可持續性。展望後市,檸萌影視繼續加大在版權劇開發及製作,公司業績及市場地位勢必會更上一個台階。

從目前檸萌影視赴港上市目的來看,檸萌影視未來發展路徑清晰。

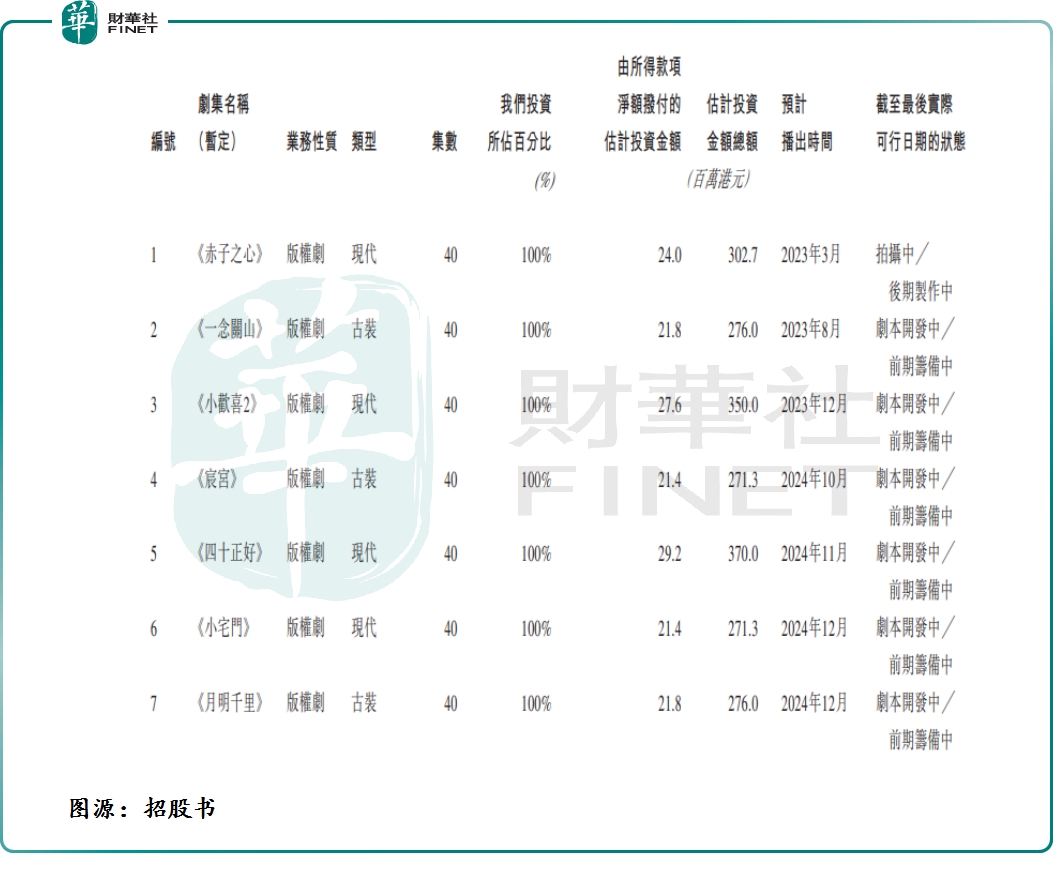

據招股書顯示,檸萌影視募集資金用途如下:10%的資金用於拓展IP庫;約50%資金用於2023年至2024年公司旗下7部版權劇的製作及推廣,產品分别為《赤子之心》、《一念關山》、《小歡喜2》、《宸宮》、《四十正好》、《小宅門》、《月明千里》。

約30%資金用於開拓新商機、尋求戰略投資及收購機會;約10%的資金為一般企業用途。

檸萌影視此番赴港上市,恰逢影視板塊集體回暖,公司有望憑借自身稀缺投資屬性,成為港股影視板塊的新寵。

具體而言,隨著今年下半年新冠肺炎疫情影響逐步減弱,影視行業景氣度開始逐漸回暖,尤其是在近日《獨行月球》票房突破20億之後,東北證券、西南證券等多家券商,紛紛看好影視行業後續發展,並給予頭部企業較高估值。

從當前二級市場表現來看,影視板塊估值也在加速修復。據東財行情顯示,截至2022年4月27日反彈至今,影視板塊累計漲幅為15.86%,略高於同期滬深300指數的9.62%。其中,與檸萌影視同處於劇集第一梯隊的慈文傳媒、歡瑞世紀股價漲幅最大,累計漲幅分别為32%、25.6%。這或許也反映出高盈利能力的版權劇集公司更易在反彈行情中獲得二級市場更高的關注度。

橫向比較,慈文傳媒、歡瑞世紀2021年淨利潤都是出現虧損的劇集公司,基本面都沒有檸萌影視優秀。因此,在影視板塊估值加速回暖及良好基本面加持之下,檸萌影視有望代表影視行業上演難得一見的戴維斯雙擊。

或許正是基於短期影視板塊持續回暖及檸萌影視長期發展具備較高的可預見性,基石階段才被嘉實基金和海瀾集團兩大機構鎖倉大半。

據全球發售資料顯示,檸萌影視本次IPO共引進2名基石投資者,嘉實(嘉實基金子公司)認購2000萬美元,按照發行價中間價計算,認購股份總數佔總發行數的34%,海瀾集團(A股上市公司海瀾之家創始人周建平旗下的投資管理公司)認購500萬美元,認購股份總數佔總發行的8.5%。兩大基石投資者累計認購股份高達42.4%。如此可見,基石投資者對檸萌影視後續股價及業績表現是極度看好的,否則不會真金白銀大手筆買進。

結語:

考慮到當前兩大基石投資者認購大半,疊加檸萌影視又有綠鞋加持,有投資者認為,檸萌影視有望成為一家賺錢效應極佳的影視股。

作為當前爆款劇集領軍者的檸萌影視,上市首日及後續股價表現值得期待!

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)