人人樂(002336.SZ)剛成立時,可謂是初生牛犢不怕虎,敢與沃爾瑪正面硬剛。

但如今,沃爾瑪依然牢牢坐在全球行業寶座上,連續9年在《財富》世界500強中折桂,營收規模有增無減。反觀人人樂,昔日的輝煌已成為了傳說。

對於眾多的國内商超企業來說,疫情爆發以來,沒有最慘,只有更慘。而互聯網電商、新零售的崛起,更是將行業拖入到了紅海中,傳統商超被打得措手不及。人人樂在這種背景下,選擇了閉店止損,經營業績陷入黯淡的境地。

最慘的傳統商超

在疫情影響下,新零售如久旱逢甘霖,社區團購、生鮮電商等新業態如雨後春筍般崛起。這些新平台,搶的不單是菜販們的飯碗,還有傳統商場手中的「蛋糕」。

在資本的助推下,有互聯網做動力的新業態令傳統商超無力招架,行業陷入嚴峻的過度競爭中。

但零售的本質還是將更好的東西賣給消費者,那些投入巨額資金強調「創新」的新業態平台也面臨著陷入燒錢無底洞的問題,每日優鮮轟然坍塌就是很好的例子。所以,互聯網新業態、傳統實體零售,日子其實都過得一樣艱難,只是艱難的程度有所不一罷了。

人人樂,應該是傳統商超中日子過得最艱難的一家本土傳統商超了。

這些年的轉型失利,加上疫情的暴擊,導致人人樂經營業績每況愈下,成為近些年最慘的傳統商超之一。

為何說是最慘的之一?

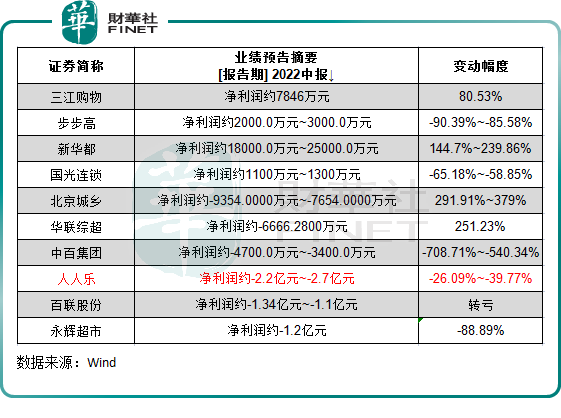

正值上市公司半年報預告披露密集期,我們拿人人樂的成績單與競爭對手們做個對比。

上圖10間已發佈半年報預告的傳統商超企業,有4間企業取得盈利,其中兩間淨利潤下滑;其餘6間均錄得虧損,而人人樂是虧損額最大的一間企業。

根據公告,人人樂在今年上半年預計虧損2.2億元-2.7億元,較上年同期虧損3.65億元收窄26.09%至39.77%。人人樂的虧損額,比陷入經營困局的行業一哥永輝超市(601933.SH)還慘重。

拉長時間線看,人人樂2010年以來虧多賺少,累計虧損額超過了30億元。慘淡的財務數據,也讓人人樂曾兩度被扣上「ST」的帽子。

都說時代抛棄你的時候,連再見都不會說一聲。人人樂元氣大傷,擊潰它的其實並非競爭對手,而是時代,是變革,是颠覆。

人事動蕩+戰略失策=衰落

2010年,人人樂在深交所上市。對人人樂來說,這一年是里程碑式的一年。但如今回望人人樂的發展史,上市那年則是人人樂走上下坡路的一年。

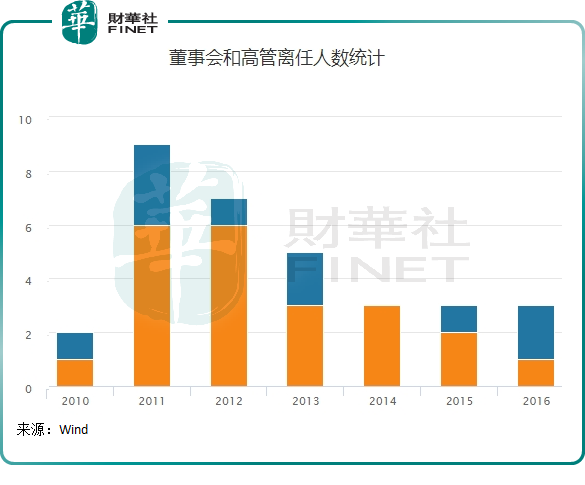

上市後,人人樂突然就内傷了。内傷的原因,無非是内部管理出現了問題。上市次年,因公司股權激勵計劃未能實現以及家族勢力鬥爭等多層原因,人人樂董事、CEO李彥峰辭職,事業部採購總監王牛崽也出走。此後,超市事業部副總裁李寬森、公司副總裁曾凡宏等高管都陸續離開,財務總監、審計部總監和區域經理等骨幹也相繼辭任。

人才流失,人心渙散,人人樂換來的是迷失的方向和下滑的運營效率。上市後次年(2011年),也就是陷入人事動蕩的那年,人人樂經營業績遭遇滑鐵盧,2012年還產生了虧損,此後業績一直「陰晴不定」。不得不說,企業「司令部」若成了爛攤子,對企業的衝擊得有多大。

進入2014年,人人樂總算將一盤散沙的内部整頓得差不多了。可内憂剛走,外患卻敲上門來了:國内電商異軍突起,實體商超很多忠實客戶來店的次數肉眼見的下降了。

雖然内傷未好,但人人樂不能因為行業出現新業態就坐以待斃。2014年左右,人人樂也開始擁抱電商,與電商平台合作,試圖打造020平台。但畢竟沒有互聯網基因,又缺乏技術和經驗的累積,人人樂沒能從線上搶到「蛋糕」。

未能嘗到電商甜頭的人人樂決定堅守線下,按照人人樂的戰略意圖,在線下做「精」、做「細」一樣能順應時代變革的趨勢。人人樂當時的策略是,繼續開拓市場,對大賣場改造升級,同時著手佈局多業態格局:推出了定位高端超市業態的Le super、定位社區生活超市的Le life、社區生鮮超市的Le fresh以及會員折扣店等等,將重心放在商品和服務層面。

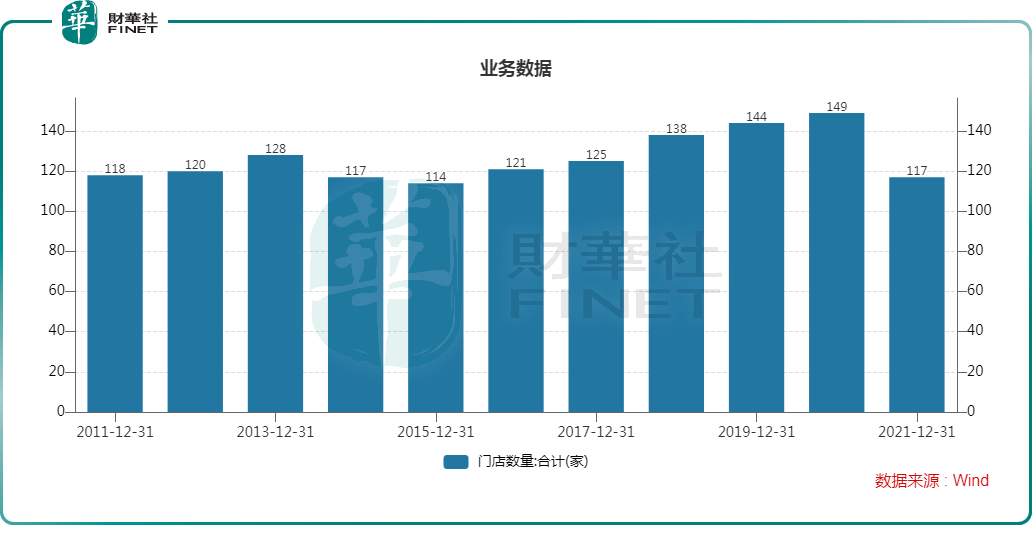

所以看到,2016年-2020年,人人樂在門店擴張的路上根本停不下來,四年時間淨增加35間門店,門店總數達到了149家。這讓人人樂成功走出華南區大本營,將觸角伸向了西北、西南和華南等地。

但時間證明,人人樂失策了。

有意思的是,公司2021年之前的每年年報中定下的營收和利潤目標,竟沒有一年能達標的。在大幅拓店的這幾年,人人樂的營收不增反降,由2016年的101.57億元驟降至2020年的59.81億元,被削掉了超四成。

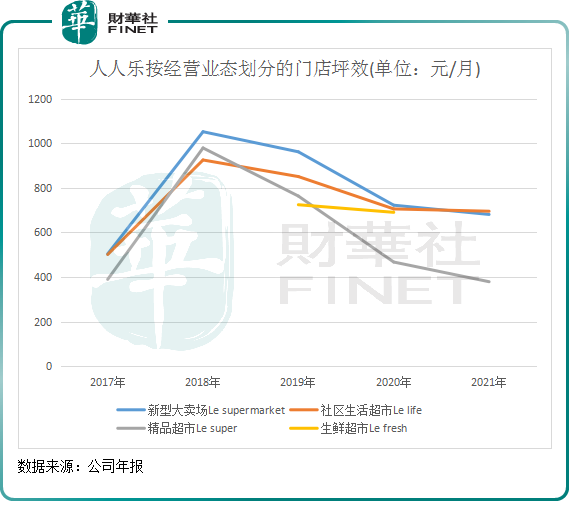

我們來看看人人樂多業態模式的門店坪效。

2019年起,人人樂四大業態的門店坪效急轉直下。公司的營收擔當新型大賣場的門店坪效在2021年降至680.93元/月,較2018年時期1051.35元/月下降了近40%,不免令人尷尬。

門店坪效的下滑,說明不是人流量減少就是消費者的消費金額出現下降。總之,人人樂的門店的生意是大不如前,這是人人樂營收規模始終都提不上去的原因所在。

為何成績和規模的擴充反向而行?問題出在哪了?

原因很多,主要歸根於三個因素:

(1)新店擴充快,培育期集中,拖累整體坪效。在拖累坪效的同時,公司初期的建設成本和培育成本較高,給公司帶來了大量成本;

(2)疫情衝擊。這是整個行業的遭遇,疫情帶來了社區團購、生鮮電商的入局以及消費者消費習慣的轉變,實體店的日子非常難熬;

(3)公司線上渠道探索成效不大。人人樂雖然有探索線上渠道,但規模不大(2021年佔比僅5.8%),影響自然較小。

因此,面對如此糟糕的成績單,人人樂擴張的野心也不得不收一收。2021年,人人樂走上了止血的路上。

當年,人人樂直接關閉了37家虧損的門店,這個數量已超過公司2018年-2020年淨增加的門店規模。換言之,在門店規模上,人人樂已一夜回到解放前。

硬實力,不僅是商品和服務

人人樂過去幾年的轉型,看似是順應時代變革大勢的。

改造後的大賣場、精品超市、會員折扣店和人人樂到家小程序及APP,人人樂都具備了,呈現出「多業態+數字化」的局面。

但遺憾的是,這僅僅是當今傳統商超實現轉型升級的一部分。我們不妨從較為成功的零售企業尋找人人樂存在的根源問題。

有阿里做背書的盒馬鮮生,近年來發展如火如荼,似乎不受疫情的衝擊。2021年底,盒馬鮮生門店數達到300家,在向下沉和低價市場的佈局頗為成功。而在2017年,盒馬鮮生就已經實現了規模性盈利。

盒馬鮮生的創始人候毅曾說過:「新零售里面實際是有坑的,需要精細化運營才行。」

盒馬鮮生成功很重要的原因,就是它商業模式上的創新,在消費觀念、消費場景、零售模式等方面對於傳統商超都是跨階段式的變革。

在零售模式方面看,盒馬鮮生以大數據為支撐,線上線下一體化走在了行業前列。

從盒馬鮮生的發展歷程來看,它的成功更多來自於對數字經濟的追隨。盒馬鮮生與傳統線下門店最大的區别就在於,大數據、互聯網、智能化設備的結合,實現人、貨、場三者之間的最優化匹配。其通過綜合運用大數據、自動化等技術,形成供應鏈、倉儲、配送的完整體系,這種倉店一體的模式使其整體運營效率大幅提升,從而保持著極高的坪效。

根據中泰證券研報,盒馬鮮生的坪效達到了傳統超市的3到5倍。

歸根到底,盒馬鮮生表面上在商品和服務方面下了不少苦功,實際上其技術的創新才是實現高坪效的根源。

人人樂在這方面明顯還不具備實力,還沒有實現通過平台實現需求與供給的匹配,以至於在經營效益方面還有很大的改善空間。

我們以人人樂的供應鏈為例,2021年底,公司只有西北、華北和西南三個配送中心,建築面積僅為23.45萬平米,多年未進行擴大。在上遊供應鏈上,公司的佈局並無優勢,更多以與供應商合作的方式進行產品供應。

而在供應鏈佈局較為完善的永輝超市,其物流中心配送範圍覆蓋全國29個省,建築面積超過60萬平米。同時,永輝超市還投資了大量供應鏈相關企業,如國聯水產、星源農牧,與茅台合資了友誼使者,還孵化了彩食鮮。體量小一些的步步高(002251.SZ)、家家悅(603708.SH),也都有供應鏈相關佈局。

總結

疫情暴擊了整個傳統商超行業,新零售企業的入局將市場的「水」攪得更渾濁。但市場就那麽大,狼多了都得挨餓。

在外部因素的連環擊下,人人樂因為内部高層動蕩以及戰略失誤的原因,導致近些年擴張受阻,業績不儘如人意。在商業模式的進化上,人人樂還有很長的路要走。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)