“潮玩第一股”泡泡玛特(09992.HK)近日股价新低,再次成为市场焦点。8月10日其股价最低报16.90港元/股,距其上市后的股价巅峰106.74港元/股,已跌超八成。如何看待其股价下滑?机构又如何看待其未来?

股价下跌,线下拖累

股价下跌离不开基本面因素,2022年上半年疫情原因拖累线下市场。据其中报预告,公司预计2022上半年收入增速不低于30%,净利润下滑不高于35%。这是泡泡玛特上市以来,首次出现净利润下滑的情况。

公司表示,由于疫情反复,公司遵守各地指引要求,暂停了部分区域若干线下店铺和机器人商店的运营,且线下门店较多分布于一二线城市,因而相较于去年同期,今年上半年受到疫情影响较大;同时疫情影响线下物流时效性,从而影响线上销售。

那么线下与线上各渠道比例如何分布呢?疫情对泡泡玛特的业绩造成了多大影响?

从门店分布来看:

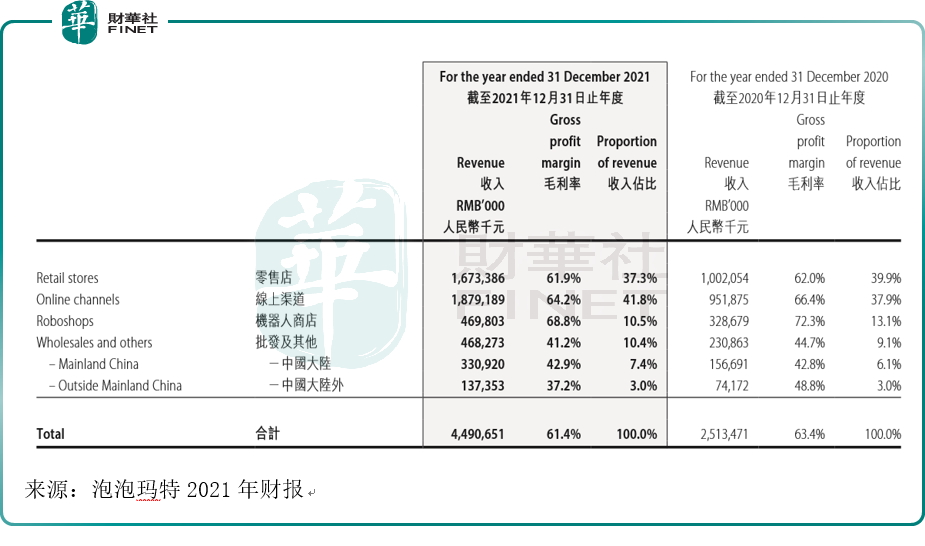

线下门店:截至2021年底,国内新开106家线下门店,关闭5家门店,年末总计288家门店。

机器人商店:国内新开510台机器人商店,总计1861台商店。

从收入情况来看:

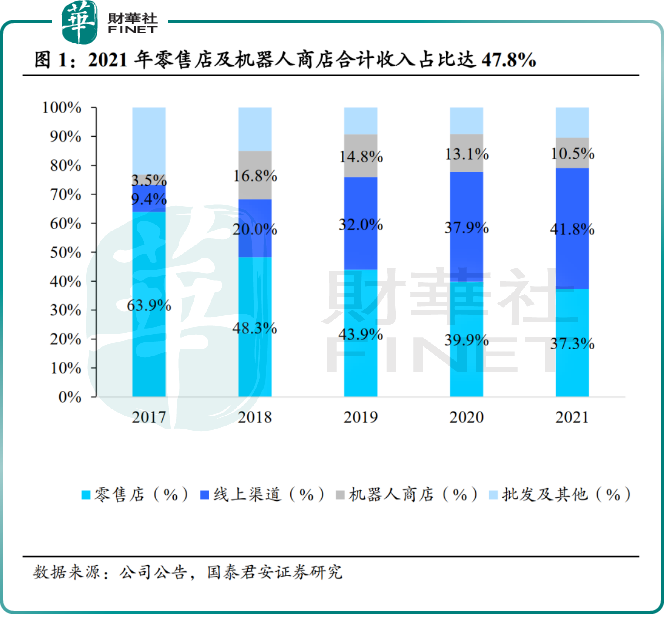

截至2021年底,2021年公司零售店及机器人商店合计收入达21.4亿元,占总收入比例约48%,其中一线城市/新一线城市线下收入占总收入比例分别为21%/14%。

从以上数据来看,泡泡玛特的线下收入比例近半,且门店分布较多在一二线城市,今年上半年京、沪、深等地受疫情影响较大,确实对其收入造成一定冲击。

今年上半年疫情反复,泡泡玛特与其他非刚需类消费品一样,受到消费市场基本面的直接影响。

2022年上半年,整体消费尤其是线下消费承压,上半年社零总额同比下降0.7%,而可选消费受到的影响更大。

潮玩、盲盒是可选消费品,且线下门店是重要销售场景,电商渠道也需要物流支撑,疫情影响对此确实较大。

疫情这个意外因素虽然对公司线下业绩拖累,不过公司近年也在积极布局线上渠道。据国君统计,泡泡玛特的线上渠道占收入比重,已经从2017年的9.4%,逐年上升到2021年的41.8%,公司显然在线下与线上两端同时发力。

对于未来判断,国君表示,由于2022Q2线下业务受损,公司2022H1收入同比增速低于Q1收入65%-70%的同比增速。随着多地疫情形势好转,以及下半年销售旺季开启,收入增速有望得到环比改善。

潮玩第一股的内核

虽然上市后股价下跌,但其实泡泡玛特也有高光时刻。最辉煌的时候,应该是其刚上市的时候。2020年12月11日,顶着“潮玩第一股”光环,泡泡玛特于港交所上市,开盘涨幅即翻倍,市值一度超1100亿港元。而其在2019年4月从新三板摘牌时,公司市值不足10亿元。

为何在港股上市时,泡泡玛特被市场追捧?笔者从公司文化及产品内核两方面谈起。

1、文化理念。

作为中国潮流玩具文化的开拓者及主要推广者,泡泡玛特旨在用“创造潮流,传递美好”的品牌文化构建覆盖潮流玩具全产业链的综合运营一体化平台。在其招股书中,其表示“我们是中国最大且增长最快的潮流玩具公司”。

潮玩市场空间广阔,据华创证券,2022 年中国潮玩市场规模将达 478 亿元,消费群体扩容叠加渠道及品类拓展下,2019-2024E 复合年增长率或将高达近 30%。市场集中度较低,公司领跑市场,在IP丰富度、渠道更具优势。

为了更好地传播潮流艺术文化,实践公司“创造潮流,传递美好”的理念,泡泡玛特在2021年成立了艺术推广机构innerflow。该机构旨在与全球画廊、艺术家联合打造高端艺术衍生品,开发版画、雕塑、潮流玩具、生活家居等收藏类艺术衍生品,为年轻人提供更丰富、更具潮流属性的艺术品。

2021年7月,泡泡玛特与北京大学光华管理学院共同成立北京大学商业与艺术研究中心,旨在培养文化创意产业的优秀人才,推动中国潮流文化和新消费等领域的研究,促进行业之间的交流。

2021年11月,innerflow首次亮相第九届ART021上海廿一当代艺术博览会,展出了LANG、没影、殷越、马轲、曾健勇、孙一钿和AshleyWood等旗下艺术家的画作及雕塑。

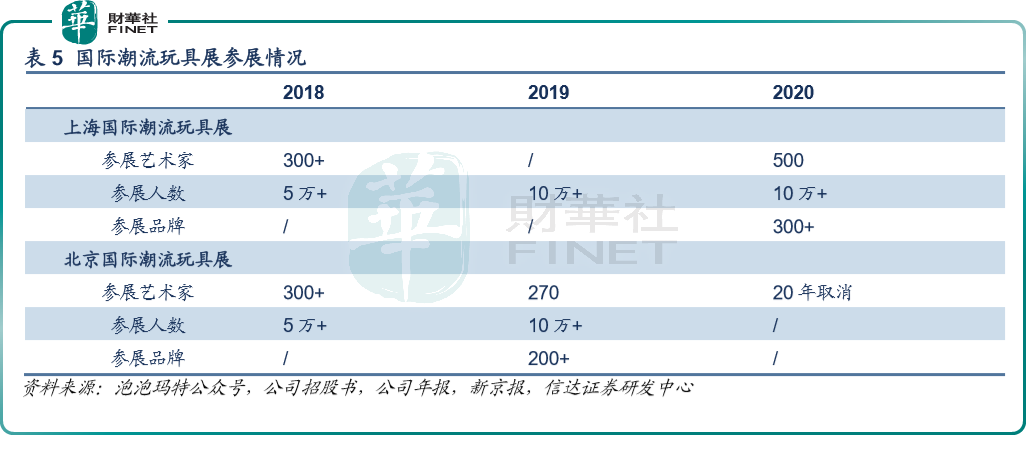

此外,公司每年于北京、上海定期举办两次国际潮流玩具展(PTS),邀请数百名艺术家带来数百款作品与粉丝见面,并借此发现新艺术家。按参观人次计,北京国际潮玩展和上海国际潮玩展已成为中国最大的潮流玩具展,有助于公司吸引更多优质人才。

2、产品。

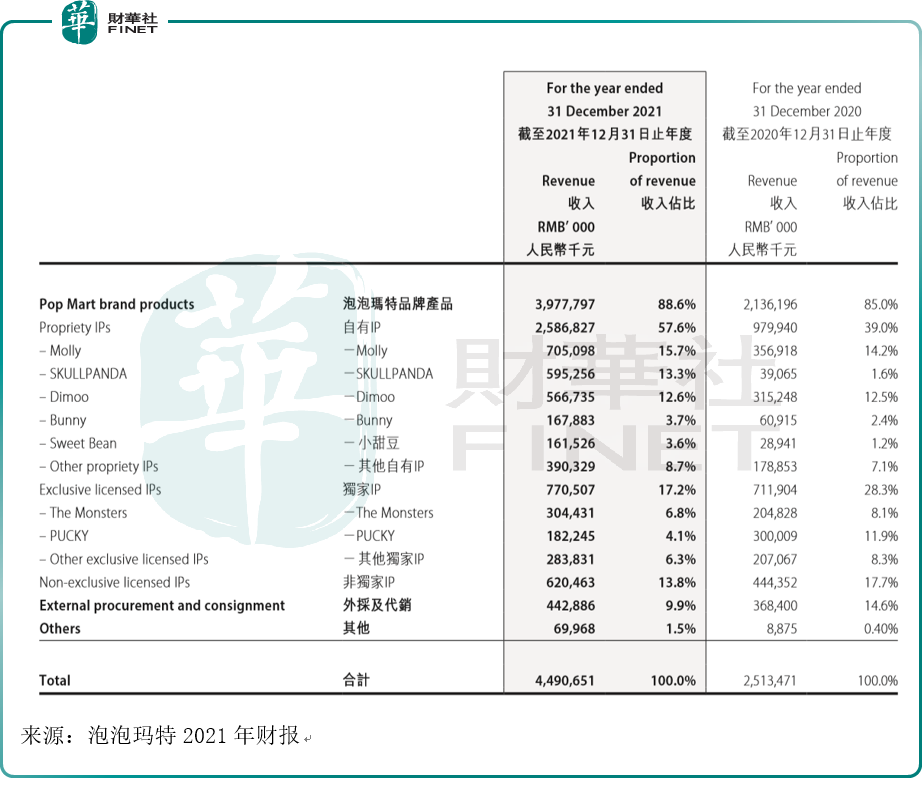

从产品情况来看其内核,品牌产品是其主要营收来源。截至2021年,品牌产品收入占总收入的比例为88.6%,收入同比增长86.2%。

品牌产品又分为自有IP、独家IP、非独家IP。

自有IP享有完全知识产权,即开发、销售潮流玩具及授权来获得变现机会的权利,包括(1)内部设计师团队PDC(Pop Design Center)创作IP,如Yuki、BOBO&COCO、小甜豆、Hirono、Bunny等;(2)收购的代表性IP,如Molly、Dimmo、SKULLPANDA等。

独家IP一般为获得在国内及其他指定地区开发及销售基于IP的潮流玩具产品的独家权利,也可以将独家IP再授权给合作伙伴;一般由个人艺术家开发,相对小众但拥有忠实的粉丝群体,如Pucky、The Monsters、SatyrRory等。

非独家IP一般为获得在国内及其他指定地区开发、销售基于IP的潮流玩具产品的非独家权利,一般为知名IP供应商拥有的世界著名IP,如迪士尼、环球影城。

自有IP是公司主要商品类型,2021年自有IP收入占比达到57.6%,收入同比增长164%。公司表示,主要由于Molly、SKULLPANDA和Dimoo的销售收入贡献增长。

独家IP在2021年占收入比重为17.2%,收入同比增长8.2%,主要由于The Monsters的收入贡献。

非独家IP在2021年收入占比13.8%,收入同比增长39.6%,主要由于新系列产品的发售,及新IP的增加。

公司致力于推动潮玩市场发展,不断尝试产品创新。2021年公司正式推出了高端潮玩产品线MEGA珍藏系列,2021年MEGA实现收入1.78亿元。2021年6月发售MEGA珍藏系列SPACE MOLLY x海绵宝宝联名款后,公司共发售了9款1000%的SPACE MOLLY珍藏系列产品,吸引了共计超过870万人次参与抽签。

新的盈利点可能在哪?

泡泡玛特近年已经不仅仅满足于潮玩盲盒,目前这家主打潮玩的企业已经将目光对准了泛文娱领域,试图通过多元化战略找到下一个盈利增长点。

据媒体报道,2021年开始泡泡玛特便相继投资了猫星系、两点十分、Solestage、木木美术馆等公司,将触角延伸到了展览、动漫、汉服等多个领域。

今年初,泡泡玛特还与北京朝阳公园合作,开始跨界建造主题乐园。该项目已进入方案设计阶段,整体预计投入2.7-3亿元。据海通国际,该主题乐园预计2023年中旬试运营。

不过,鉴于此前拥有强大内容IP的香港迪士尼乐园连续亏损7年后才实现首次盈利,泡泡玛特作为跨界玩家,如何在巨大的前期投入及当下的经营压力之间取得平衡,这仍是一个不小的考验。

在跨界泛文娱领域的同时,泡泡玛特也在积极扩展海外业务,试图找到新的盈利增长点。

7月16日,泡泡玛特在日本东京开出首家门店,门店位于涩谷大街一幢两层独栋建筑内,开业当天,日本首次发布限定款LABUBU潜水员吊卡引起当地粉丝排队抢购,MOLLY、SKULLPANDA、DIMOO等中国潮流IP也吸引了大量潮流爱好者。借助涩谷大街的潮流辐射影响力,泡泡玛特日本首店引发了当地潮流圈层的热烈反响。

今年以来,泡泡玛特欧洲首店、大洋洲首店、美国快闪店相继开业。据管理层在7月17日的交流会上透露,目前泡泡玛特国外已开业门店有26家,其中12家是固定的长期门店,14家是租期为一年左右的快闪店。管理层预计到今年年底,泡泡玛特国外门店将开到42家。

公司曾在2021年财报中表示,“如今中国潮玩产业正处在黄金时期,全球潮玩市场也在高速成长,我们希望抓住时代的机遇,用全球化的视野规划企业长远未来。”

财通证券行业分析师认为,随着疫情缓和及公司加工端成本逐渐改善,泡泡玛特公司盈利能力将逐步恢复,海外业务将有望带来增量。

业绩方面,2021年海外收入1.37亿元,同比增长85.2%,但在收入中占比仅为3%,虽然增速高,但可能是由于基数小的原因,在营收中比例仍然较小,成长性还需要时间来检验。

对于公司未来,国君研报表示:H1业绩短期承压,H2有望环比改善,长期空间可观,维持“增持”评级。

海通国际表示:作为国内最大的潮玩全产业链布局的平台型公司,泡泡玛特向上拓展优质IP,建立核心优势,向下全渠道布局扩大市场覆盖,强化品牌效应,飞轮效应显著,维持“优于大市”评级。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)