腾讯控股(00700.HK)即将发布2022年第二季度财务报告,在经历了股价大幅回撤之后,以“南下资金”和“投资大佬”为代表的各路资金依然在坚定买入,腾讯回购的力度也升至每个交易日3亿港元左右。今晚,腾讯Q2的业绩能否好于预期?绩后是否会加大回购力度?问题的答案或将在今晚揭晓……

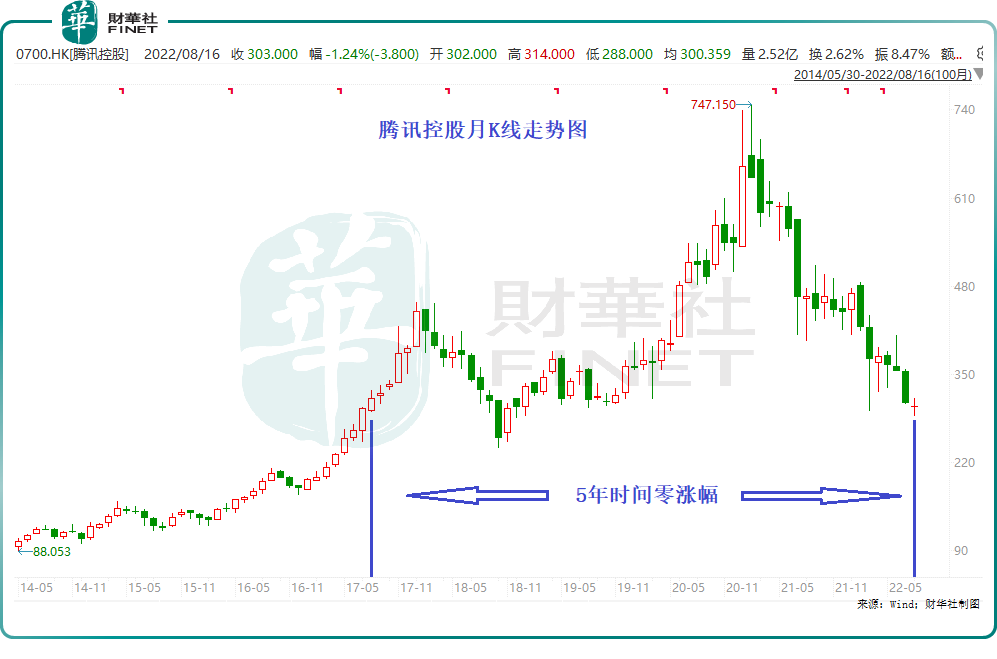

腾讯股价5年零涨幅

重演茅台7年零涨幅?

腾讯控股(00700.HK)是港股中的明星股,也是目前港股中总市值最大的公司,其在过去数十年的时间内股价涨幅巨大,为长期持有者带来了巨大的回报。

然而,腾讯股价自2021年历史高点以来已出现大幅回撤,回撤幅度甚至超过了2018年所创造的最大回撤纪录。截至2022年8月16日收盘,腾讯股价报收303.000港元/股,股价难以想象地回到了5年前的水平,这让众多长期持有者尝到了坐过山车甚至被套牢的滋味。

实际上,在全球资本市场的历史长河中,伟大的公司几乎都出现过股价大幅回撤或“腰斩”,甚至股价多年零涨幅的现象。即便是全球巨头公司微软(MSFT.US)、谷歌(GOOGL.US)、特斯拉(TSLA.US)的股价也曾出现过“腰斩”,市值巨头苹果(AAPL.US)和亚马逊(AMZN.US)甚至还出现过股价暴跌80%+、90%+的现象。

以国内价值投资标杆企业为例,即便是以机构资金持股为主,股价长期走势稳定的贵州茅台(600519.SH),其历史上也曾出现过股价7年零涨幅的现象(2008年至2014年,贵州茅台股价横盘震荡的时间长达7年左右)。

然而,在这之后的2015年至2021年,贵州茅台用7年时间完成了股价上涨40倍(前复权、未统计现金分红)左右的壮举。腾讯股价还会横盘多久?长期还有多少上涨空间?目前不得而知。

有趣的是,腾讯和茅台都是价值投资者追逐的代表公司,二者的股价都曾出现过巨大涨幅,业绩都曾十分优异,都拥有十分深厚的护城河,都是投资大佬段永平罕见公开看好并买入的股票……

与腾讯股价大幅下跌形成对比的是,以“南下资金”和“投资大佬”为代表的各路资金依然在坚定买入,并且腾讯自身也在持续回购。

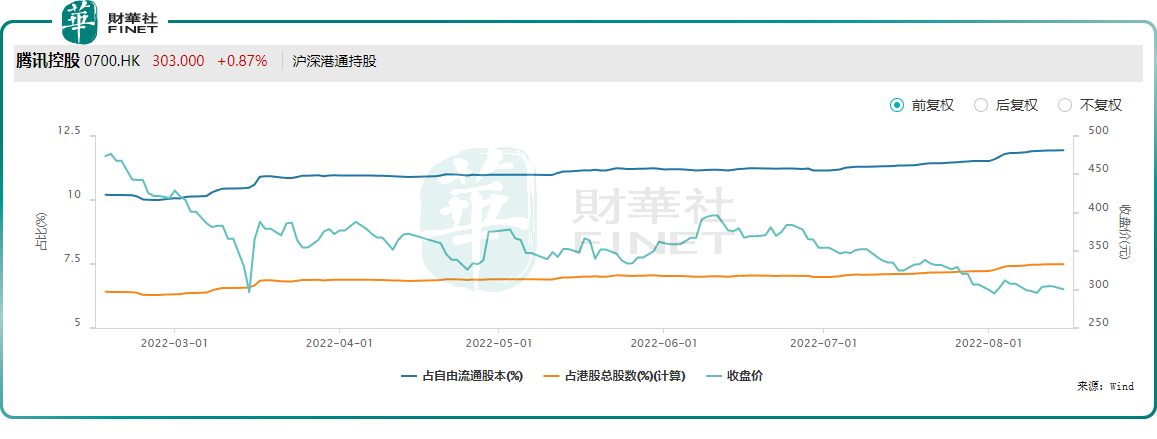

首先是资金体量较大的南下资金,其买入腾讯控股的坚定程度似乎与股价的涨跌无关,甚至越跌越买。在2022年以来腾讯股价震荡下跌的过程中,南下资金对腾讯的持股却呈现出上升的趋势。Wind数据显示,截至8月16日,腾讯控股获得沪深港通持股数量约为7.20亿股,较年初的6.05亿股有显著的提升。

其次是很少公开提及个股的投资大佬段永平,其在年内已多次在社交平台上表示买入了腾讯控股。8月1日,段永平在雪球账号上称买了10万股腾讯控股ADR(TCEHY.US)。此外他还表示,如果腾讯控股ADR跌至30美元/股以下,将会再多买一些。值得一提的是,段永平年内已多次公开表示买入了腾讯控股,显示出他对目前腾讯股价的认可。

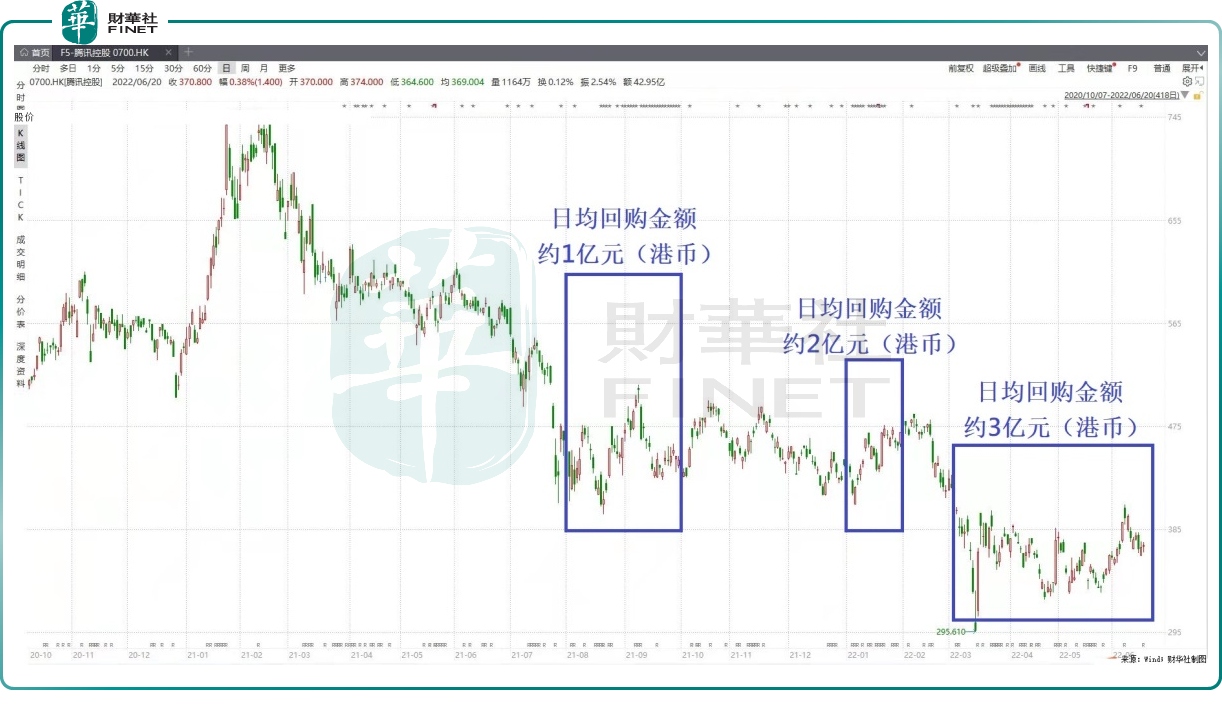

另外,在诸多“抄底资金”中,对二级市场投资者构成直接利好的便是腾讯的回购。腾讯最新一轮回购始于2021年8月,并且按照回购金额划分为三个阶段:2021年8-9月,交易日平均回购金额在1亿元(港币)左右;2022年1月,日均回购金额升至2亿元(港币)左右;2022年3-7月,日均回购金额进一步提升至3亿元(港币)左右。(因财报窗口期,腾讯回购需等到财报披露后才能继续)

两大悬念今晚揭晓

回购力度或将加码?

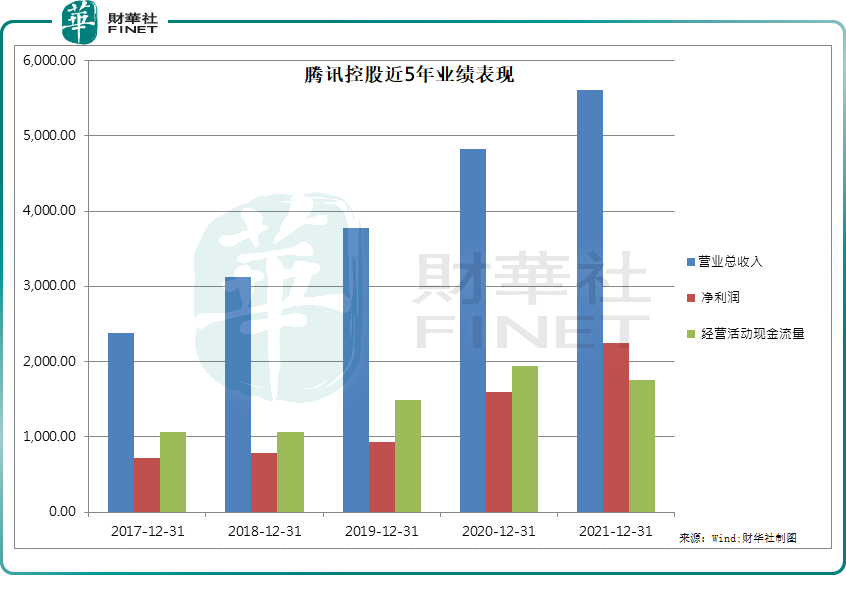

尽管腾讯股价回到了5年前,但是其当前业绩较5年前增长了不少。Wind数据显示,2017年-2021年,腾讯营业收入由2380亿元增长至5613亿元,营收翻了一倍之多;净利润由715亿元增长至2248亿元,净利润已经是5年前的3倍;经营活动现金流量由1061亿元增长至1751亿元,增幅也有70%左右。

当然,腾讯最近几个季度的业绩表现要低于预期。2022年第一季度,腾讯营收为1355亿元,与上年同期的1353.03亿元基本持平;净利润为234亿元,同比下降幅度达到51%;非国际财务报告准则(Non-IFRS)下,净利润同比下降23%至255亿元,这已是连续第三个季度下降。

当市场公认的白马股业绩增长停滞甚至回落之后,二级市场股票将在估值层面承受巨大的压力(戴维斯双杀),这也是为什么腾讯营收和净利润较5年前显着增长,股价却在同期出现零涨幅的原因所在。

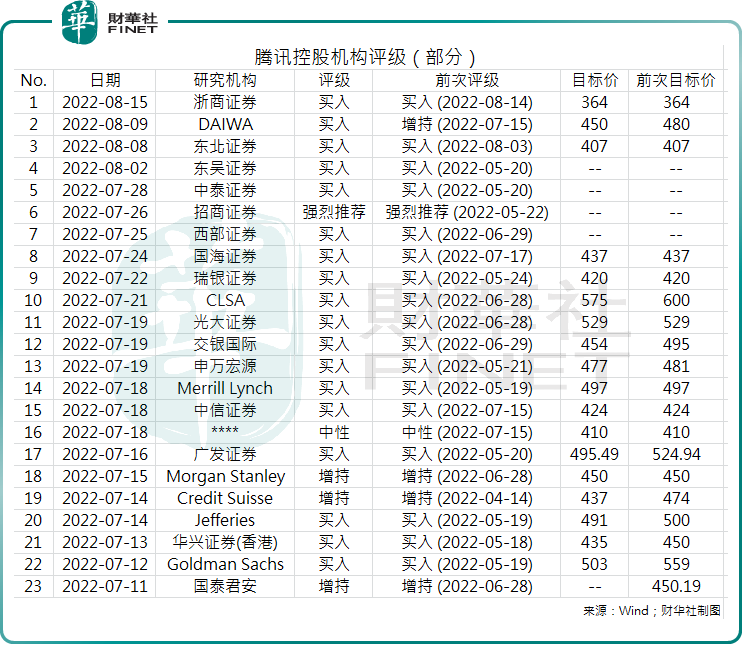

也就是说,2021年以来腾讯股价先后经历了“杀估值”和“杀业绩”。那么,接下来腾讯控股会出现“杀逻辑”吗?腾讯的护城河还在吗?结合机构最新观点来看,腾讯的护城河依然存在。

首先,尽管腾讯短期业绩回落已成共识,但是其长期业务增长能力依然被看好。例如,在本土市场游戏收入一季度承压的背景下,腾讯的国际市场游戏收入同比增长了4%,占游戏业务总营收的24%。此外,2022年7月《王者荣耀》在全球AppStore和GooglePlay收入超过2.25亿美元,蝉联全球手游畅销榜冠军,体现出腾讯游戏业务的国际竞争力。腾讯管理层在一季度财报会议上表示,国际市场游戏收入会持续提升。过去流水没有及时确认,后续会及时确认。

广告业务方面,中金公司认为,腾讯广告业务仍在消化此前的不利因素,同时视频号正式商业化变现尚未开展,也拖累了广告业务利润率。但是预计下半年整体情况会有所好转,建议关注下半年广告投放旺季的到来及视频号广告的变现进展。

长期来看,腾讯的视频业务成为机构关注的重点。大河资本的最新研报观点提到,微信的短视频功能"视频账户"进入第三年,并且其货币化的步伐正在加快。大河资本认为,随着用户增长和参与度成为近期的优先事项,视频账户的收入将从2023年底开始变得有意义。虽然宏观的不确定性将继续拖累网络广告在22年下半年的复苏,但随着新的广告库存到位,一旦宏观形势改善,腾讯的广告收入增长将进一步加快。

另一家机构花旗在其报告中提到,腾讯定于8月17日公布第二季度报告,随着卖方的共识最终变得更加合理,我们认为腾讯第二季度的业绩可能与"低预期"持平或略好。花旗认为,在接近Q422/2023年的时候,腾讯将逐渐成为一个相对更有弹性的公司。

其次,腾讯在优化成本方面做出的努力,或许能够直接体现在未来的利润表中。在今年一季度的财报会议上,腾讯总裁刘炽平明确表达出优化成本的观点:“在短期逆风的环境下,会持续控制成本,但整体成本优化的目标是面向长远的,腾讯也有清晰的优化重点。”

二季度以来,腾讯确实在优化成本方面动作频频——8月9日,腾讯旗下搜狗搜索App停止服务;8月16日,旗下看点App停止运营。总体来看,今年4-8月,短短四个月的时间内,腾讯公开宣布的已停止运营的产品数量达到了8款左右,其中,QQ堂的上线时间超过了13年,搜狗地图的上线时间更是达到了23年。以上可以看出,腾讯降本增效的决心和力度。

根据主流机构的预测数据,预计腾讯2022Q2的营收约为1355亿(同比下降5%),预计经调整净利润为243亿(同比下降23%)。今晚,腾讯的Q2财报将揭开面纱,同时财报会议上可能会有更多的关于经营层面的观点,这对腾讯短期股价将产生直接影响。

腾讯Q2的业绩能否好于预期?是否会加大回购力度?问题的答案或将在今晚揭晓……

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)