今年以來,復雜多變的新冠肺炎疫情、全球通脹壓力增加、地緣政治情緒擾動及經濟增速放緩影響之下,即便政策暖風頻頻,房地產市場信心不足,房企去化承壓,上半年業績預虧房企超50家,二級市場做多情緒相對低迷。

面對上半年市場敏感而脆弱的神經,碧桂園為代表的頭部房企,以較強韌性和戰略定力,積極響應國家政策,採取措施保竣工、保交付,保持平穩經營,也給行業注入了信心。

保交付、保償債、能盈利,韌性凸顯

當前環境下,碧桂園在市場的一舉一動牽動著很多房企與購房者的目光。

在風聲鶴唳、挑戰重重的2022年上半年房地產市場中,碧桂園入選示範房企、提前還清年内美債、房企保供的排頭兵、世界500強排名上升……企業韌性凸顯。

2022年上半年,受新冠肺炎疫情影響,工程進度、交付預期、結轉周期都受到極大影響,疊加國内宏觀市場表現疲軟,樓市行情不振,房地產銷售業績負增長,盈利能力下降成為普遍性問題,預虧房企更是大幅增加。

具體言之,從行業層面來看,根據中指院數據顯示,2022年上半年TOP100房企銷售額均值356.4億元,同比下降48.6%。2022年上半年70城房價漲跌榜中,下跌城市多達57個,僅有12城市同比出現略微上漲。

從企業端來看,據不完全統計,截至目前已有包括建業地產、藍光發展、正榮地產等在内超50家房企發佈上半年業績預虧公告。

在嚴峻市場環境下,上半年碧桂園自身戰略也做出調整,積極響應國家「保交樓、保民生、保穩定」的工作指引,把「保交付」視為年内重點工作來抓,並依託自身行業領先融資成本、開發能力等優勢,實現交付量及滿意度再創新高,極大打消市場對「停貸斷供」風波的擔憂。

2022年上半年,碧桂園共計1070個批次、25萬戶房屋如期交付,覆蓋全國30個省市、214個城市、780個區縣。與此同時,438個項目首月交付率達75%及以上,165個項目實現了交付即辦證。交付的質量和維保服務滿意度較上年度穩步提升8%以上,總體滿意度整體提升4%。

當然,在行業銷售及房價雙下滑大環境之下,碧桂園也無法獨善其身,上半年銷量及淨利潤不免受到波及,但依託龍頭房企的發展韌性和戰略定力,各項數據仍保持行業領先位置。

根據中指院數據顯示,2022年上半年碧桂園業績規模繼續領跑行業,權益合同銷售額和銷售面積分别為1,851億元和2,348萬平米。

盈利方面,在預虧房企大規模出現的情況下,碧桂園預期上半年核心淨利潤介乎約45億元至50億元,股東應佔淨利潤介乎約2億元至10億元。當前環境下,如碧桂園這樣沒有出現違約甚至提前償債、正常保證交付、還能保持盈利的房企,真的已經不多,這也彰顯出頭部房企強勁抗風險能力。雖然上半年淨利潤較去年有所下滑,也是合乎情理,符合房地產當前盈利普遍下行的市場規律。

除了業績方面繼續領跑行業外,今年以來,每當市場風聲鶴唳之際,碧桂園都以身作則給市場傳遞信心。

隨著境外債務風險輿論漸起,碧桂園率先通過提前贖回到期債務方式,清空年内境外債。緊隨其後,龍湖等房企也表示年内已經還清境外債的消息,為行業共同發聲。

當市場揣度今年世界500強是否有房企一席之地時,碧桂園攜手萬科、保利、龍湖、綠地躋身世界強林,更難能可貴的是,碧桂園排名升至第138位,連續6年上榜,排名平穩上升。

南向資金大舉加倉碧桂園

即便碧桂園能在嚴峻的樓市及經濟下行市場環境中砥砺前行,但無奈二級市場投資情緒過度恐慌,很多投資者俨然把房地產板塊下跌行情視為「熊市」,忽視了市場本可以獲利的好機會,出現了投資「末期麻痹」現象。

在此背景之下,不乏一些投資者秉承巴菲特「别人恐慌時貪婪」的投資哲學,逆勢加碼内房股。其中尤為鍾意優質民營龍頭股碧桂園。

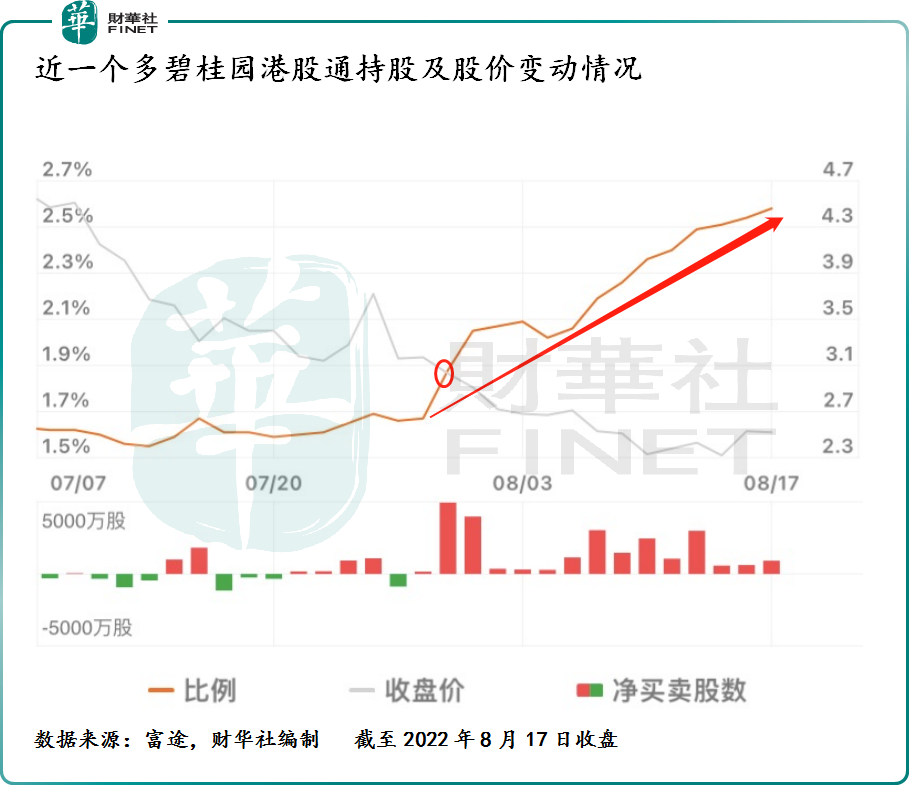

據富途數據顯示,自8月份以來(如上圖所示),南向資金不斷逆勢加倉碧桂園,最近20日淨買入2.59億股,資金淨流入額為7.08億元,位居港股通近20日資金淨流入榜單的第6位。

據Wind數據顯示,截至2022年8月17日,碧桂園港股通持股比例為2.58%,創出公司港股通開通以來的持股新高,較7月29日1.88%的持股比例,提升了70個基點。這足以反映出當前碧桂園安全邊際遠高於其他内房股,而且未來發展前景及可獲取投資收益確定性強,不然資金沒必要冒險逆流加倉。

南向資金選擇真金白銀大舉加倉碧桂園的背後,或許跟以下幾方面因素有關。

第一,黑暗即將過去,黎明終將來臨。

去年底至今,房地產穩健發展的利好政策不斷出台,房地產政策底已經形成行業共識,只不過一般市場底相較於政策底有所滞後,目前房地產市場底部已經進入築底階段了。

從銷售看,1-7月份,全國商品房銷售面積下降23.1%,降幅比上半年略有擴大,但低於1-5月份降幅;全國商品房銷售額下降28.8%,比1-6月份收窄0.1個百分點,連續兩個月降幅收窄。從投資看,1-7月份,房地產投資下降6.4%,降幅比1-6月份擴大1個百分點,但降幅擴大幅度有所收窄。對此,國家統計局新聞發言人、國民經濟綜合統計司司長付淩晖於8月15日在國新辦新聞發佈會上表示,目前房地產市場雖然呈現下行態勢,但當前整體上處於築底階段。

只不過房地產市場進入築底階段,恰逢房企業績進入探底階段,即盈利普遍下滑,以及淨利預虧房企紮堆出現。這讓本就草木皆兵的投資情緒更加敏感且脆弱,抑制了整個房地產板塊的反彈。恰恰此時,股價下探也推高了碧桂園等優質民營房企的投資安全邊際及估值魅力。

截至2022年8月18日,碧桂園市盈率為1.76倍,創上市以來的新低;市淨率為0.237倍,處於破淨狀態。

在估值嚴重被低估之際,公司投資收益優勢不斷放大。當前,碧桂園的股息率(TTM)為14.6%,位居内房股股息率前列。

第二,穩紮穩打,銷售規模持續領先。

近年來,豐富土儲及強考核牽引下高回款率,讓碧桂園擁有領跑行業的底氣及實力。

據了解,截至2021年年底,碧桂園在全國共有3216個項目,覆蓋31個省、299個地級市以及1425個區縣,總權益可售資源達1.48萬億元,其中75.4%位於五大城市群、98%位於常住人口50萬人以上的區域、93%位於人口流入區域,佈局市場需求潛力可觀、去化預期理想。

2022年上半年,碧桂園的權益銷售1851億元,權益回款現金回款約為1703億,權益回款率92%,已連續7年回款率保持 90%以上的區間。這足以反映出龍頭房企碧桂園強大抗周期風險能力及穩增長韌性。

基於此,碧桂園的常務副總裁程光煜在今天(8月18日)投資會上表示,相信行業最困難的時刻已經過去,現在是底部盤整過程,預期下半年公司會維持比較有序的銷售節奏,保持與頭部同行相當的銷售水平。

此外,基於上半年「保交付」的成績,碧桂園管理層表示非常有信心有實力做好保交付的工作,預計2022年下半年公司計劃交付50萬套,約等於上半年的2倍。

第三,財務健康且穩定。

近年來,碧桂園憑借穩健經營業績、良好債務結構及充裕現金儲備,成為當前金融機構、監管機構、券商及國際大行眼中優質民營龍頭房企,得到較高評價及認可,公司也很暢通的在境内外發行了公司債、供應鏈ABS和ABN、境外融資等多筆覆蓋不同場所、不同產品的直接融資,是為數不多能夠進行全品種融資的民營房地產企業。

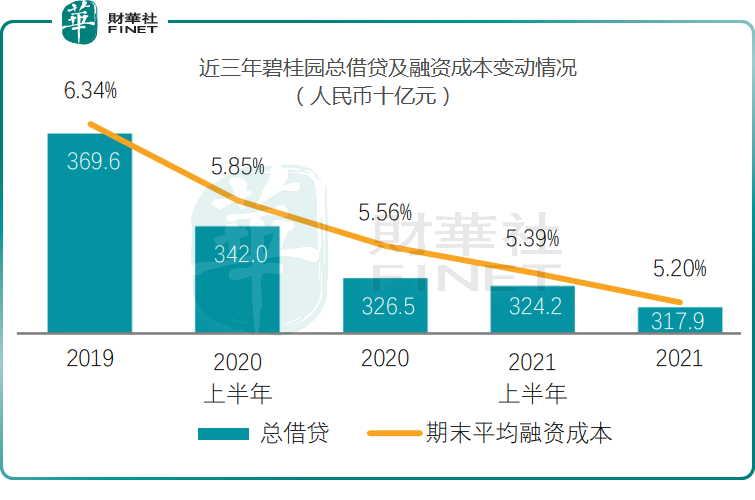

截至2021年底,碧桂園現金儲備提升至1,813億元,利息覆蓋倍數提升至2.3倍,總借貸餘額下降至3179億元,淨負債率下降至45.4%,融資成本下降至5.20%,處於行業較低融資成本水平。

到了2022年,碧桂園成為民營房企中的「示範生」,先後獲得招商銀行和農業銀行的認可及支持,分别簽訂150億元和400億元戰略合作協議;5月,碧桂園成為國内首批發行附帶信用保護工具公司債的示範性民營房企,成功發行5億元公司債;8月,有市場消息稱,監管機構計劃通過指定國有企業擔保和承銷示範性房企的人民幣債券新發,為房企提供流動性支持……利好消息不斷,讓公司更有實力去抵禦市場可能發生的不確定性風險。

資產負債表持續不斷優化,以及全面且多樣的融資渠道,讓碧桂園擁有了充裕可動用現金流,促使公司償還債務方面有了更多操作空間和準備時間。

就在碧桂園今日(8月18日)召開的投資者會上,公司常務副總裁程光煜表示,下半年碧桂園沒有到期美元債,僅在9月分及11月份有兩筆合計40億元境内債需要償還,目前已做好了相關資金安排。

結語:

今年以來房地產頻頻暴雷,再加上疫情反復不斷,對經濟造成很大影響,也打擊不少投資者人信心。面對困境及挑戰,以碧桂園為代表的優質民營龍頭房企,以較強韌性和抗風險能力,高質量的完成一系列交付任務。

作為國内穩經濟穩增長的重要組成部分,提振房地產的各項舉措都在積極推進,房地產市場也進入築底階段。但是,築底並不意味迎來大反彈,市場信心恢復是一個緩慢溫和的過程,恢復仍需要時間。在這個恢復時間里,也是行業重塑競爭格局及探索新業態的過程,市場投資機遇有望向優質的頭部企業靠攏,這或許就是資金逆勢加倉碧桂園最底層投資邏輯。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)