「中醫館第一股」固生堂(02273.HK)發佈中報業績正面盈利預告後,中金公司、中信建投等券商隨即表示公司預告的中期業績超預期,這也吸引了不少投資者的目光。

8月16日,固生堂2022年中期「成績單」正式揭曉。數據顯示,該公司上半年營收穩健增長,歸母淨利潤同比扭虧為盈!

2022年上半年,國内多地發生零散疫情,這對許多行業的線下生意均產生了負面影響。而該公司在疫情的擾動下實現淨利扭虧為盈實屬難能可貴。

展望未來,固生堂是否還能延續優異的表現?

無懼疫情擾動,中期淨利同比扭虧創佳績

成立多年以來,固生堂一直專注於擴展線下醫療服務網絡,並利用線下中醫醫療健康資源為客戶提供從疾病診療到醫療健康管理全程的全面中醫醫療健康解決方案,同時也為客戶單獨提供醫療健康產品(貴細藥材如阿膠、冬蟲夏草等;營養品如復方阿膠漿、養生茶、即食燕窩等)。

因此該公司業務可分為醫療健康解決方案、醫療健康產品銷售兩個板塊,其中醫療健康解決方案是最為核心的業績支柱。

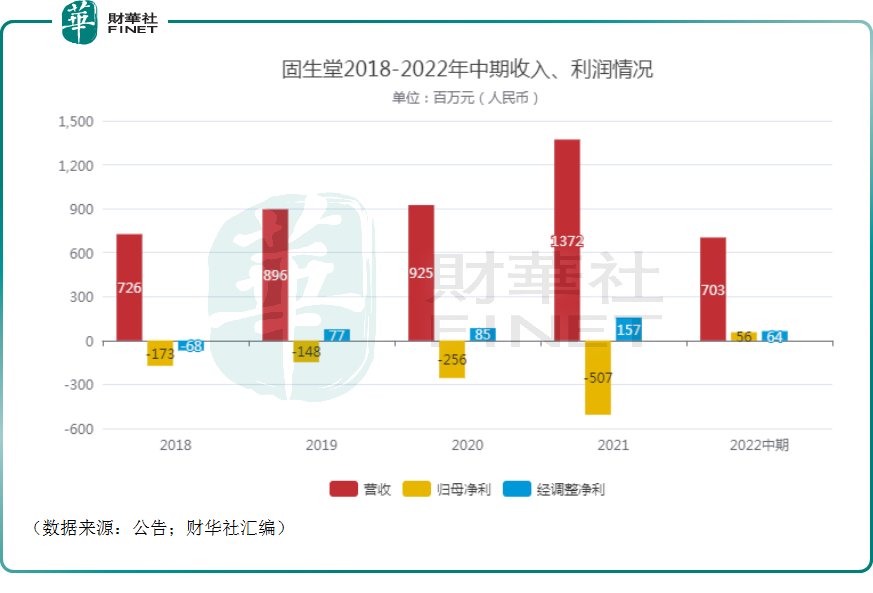

如下圖所示,2018年-2021年,該公司的營收由7.26億元一路增長至13.72億元,期間的復合增長率為23.62%;與此同時,其歸母淨利潤則從虧損1.73億元轉變為盈利5.07億元。

不過,如果從經調整後淨利潤來看,固生堂在2019年就已經實現扭虧為盈,經調整後淨利潤為7652萬元,此後也延續了增勢。

2022年的中報則顯示,該公司期内的營收為7.03億元,同比增17.5%;歸母淨利潤為5547.7萬元,去年同期為虧損3.5億元,成功扭虧;經調整後淨利潤為6430萬元,同比增40.1%。

值得注意的是,原銷售費用中的門店支出重新分類至成本明細導致期内的毛利率大降至28.3%,但在模擬調整下,今年上半年的毛利率其實為44.6%,去年同期則是44.8%,基本維持平穩。

據悉,該公司期内業績表現亮眼的原因主要有兩點:其一,2022年上半年可轉換可贖回優先股及可轉股債券未產生公允價值虧損;其二,以權益結算以股份為基礎的付款開支減少。

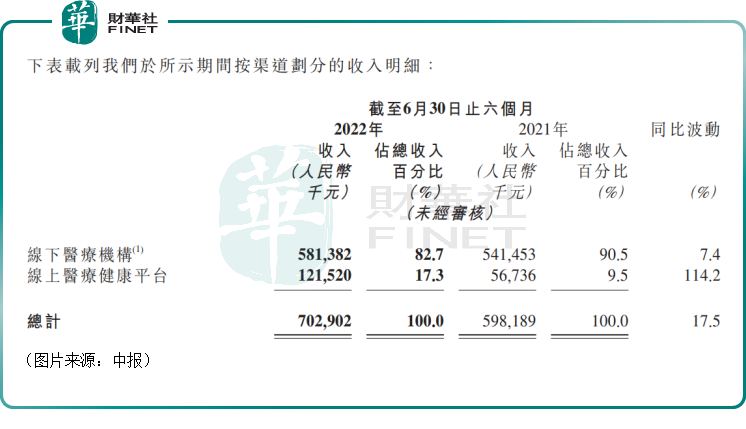

分板塊來看,上半年,醫療健康解決方案板塊實現營收6.88億元,同比增長16.7%,佔總收入比重為97.8%;銷售醫療健康產品板塊實現營收0.15億元,同比增長65.2%,佔總收入比重為2.2%。

分渠道來看,雖然上半年受到疫情擾動的影響,固生堂出現了23家門店平均停業36天的情況,但其線下醫療機構渠道依然實現營收5.8億元,同比增長7.4%,佔總收入的比重為82.7%,仍保持一定增長。

而該公司醫療線上健康平台渠道期内實現營收1.2億元,同比大增114.3%,佔總收入的比重從2021年同期的9.5%迅速增長至如今的17.3%,有效緩解了疫情影響線下醫療機構正常經營而對整體業績帶來的衝擊,這也體現了固生堂線上線下融合發展取得了不錯的成效。

支持政策持續出台,中醫產業發展迅速

總的來看,在2022年上半年,固生堂算是交出了一份非常不錯的中期「成績單」。

展望未來,固生堂能否延續優異的業績表現最主要的因素還是中醫行業的發展大勢。

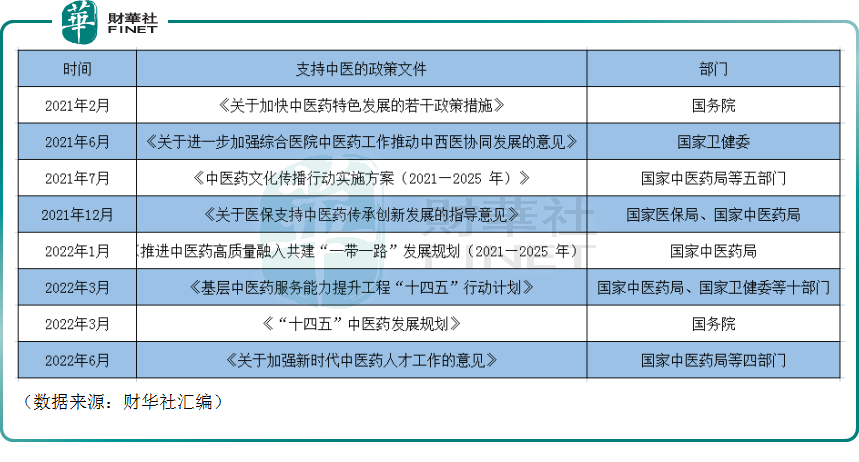

從頂層的行業發展趨勢來看,多年來,國家政策在中醫醫保、中醫藥人才、社會辦中醫館、中醫醫聯體、中醫多點執業等方面,長期保持著支持的態度,且政策面具有比較強的延續性,如下圖所示。

例如,在中醫醫保方面,國家醫保局、國家中醫藥局於2021年12月發佈了《關於醫保支持中醫藥傳承創新發展的指導意見》,提出中醫醫療可暫不實行DRG付費、價格較低的中醫外治服務將優先調整價格、中藥飲片維持25%加成等有利政策。

此外,亞健康狀態的普遍化、消費能力的提升也都有助於中醫行業的發展。

數據顯示,近年來,中國中醫大健康產業發展迅速,佔2019年中國醫療健康市場總額19.7%的市場份額。根據弗若斯特沙利文的資料,中國中醫大健康產業的市場規模於2019年至2030年的復合年增長率為11.3%,預期於2030年達到人民幣2.97萬億元,接近3萬億元的規模,同期增速也要快於中國整體醫療健康行業。

從組成來看,中醫大健康產業由六個部分組成,包括中醫診斷和治療服務、中藥、中藥保健品、中藥信息技術基礎設施、中藥健康監測設備、中醫診斷和治療設備,而固生堂主要的業務就是中國中醫大健康產業的中醫診療服務部分。

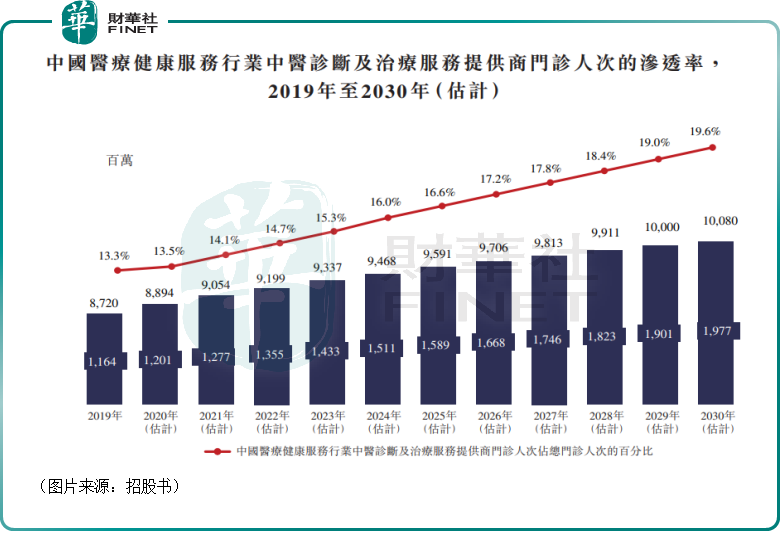

根據弗若斯特沙利文的資料,隨著整個中醫大健康產業的快速發展,中醫診斷和治療服務提供商門診人次和滲透率也將長期增長,市場前景廣闊。

不過,從現狀來看,目前行業中存在大量的單體中醫醫院或中醫門診部,因此中醫館領域存在高度分散的特徵,且不少中醫館的盈利能力較弱,在疫情的衝擊下只能艱難支撐。

這些情況也決定了這些體量小、盈利能力弱的小型中醫館有可能會被頭部企業收購的對象以獲取資深醫師與客戶群體。從整個角度來看,民營中醫館領域的行業集中度將有望進一步獲得提升。

競爭優勢突出,固生堂前景可期

作為民營中醫館領域内的龍頭公司,固生堂的競爭優勢非常突出,這也有助於公司在行業整合過程中搶佔先機,進一步夯實龍頭地位。

具體而言,其競爭優勢主要有以下一些方面,且這些競爭優勢已經幫助固生堂在今年上半年取得了多項成績。

其一,跨地區擴張能力強勁。通常而言,民營中醫連鎖以深耕一個地區居多,跨地區擴張能力是比較稀缺的。據了解,聖愛中醫館的大部分醫館位於雲南省,和順堂的門店則集中於廣東省,方回春堂則紮根在浙江省,醫館數較多且跨地區擴張較順利的其實僅固生堂一家。

而在2022年上半年,固生堂新增收購國宗濟世中醫院,於2021年3月收購的昆侖醫院也已於期内正式開業,截至上半年末,固生堂在北京、上海、廣州、深圳、福州、南京、蘇州、寧波等地擁有及經營44家醫療機構,並與10家第三方線上平台建立合作關系,進一步完善了線上線下醫療服務網絡。

另外,在推進自建+並購擴店的同時,固生堂著力加強醫聯體合作和醫生資源拓展,2022年4月與知名公立三甲醫院溫州市中醫院成立醫聯體,推進臨床專科能力建設以及醫生資源下沉整合,這為後續新進區域擴張打下重要基礎。

其二,醫師培養體系健全。長期來看,中醫師尤其是資深中醫師的稀缺性是顯而易見的,因此中醫館的核心競爭力之一就是自有醫師的數量。

而固生堂的名醫傳承工作室和「老帶新」培養機制正逐步成熟,自有醫師正持續增加。截至上半年期末,固生堂的醫生團隊人數已擴張至2.4萬餘人,較2021年年末增長4.7%。其中,自有醫師佔線下收入比例由去年中期的13.7%提升至今年上半年的24.4%,有效降低了對外部醫師的依賴程度。

其三,OMO模式(線上線下融合)有效緩解行業痛點。中醫行業除優秀醫師稀缺外,還存在著診療方式客戶觸達受限、不同區域間醫師資源不平衡、客戶隨訪和長期健康管理不便等痛點,而固生堂的OMO模式能夠有效緩解前述問題,同時也提振了自身的經營情況。

數據顯示,2022年上半年,固生堂客戶就診人次同比增長12%至132萬次,新客戶數同比增長8.3%至24.6萬人,而客戶回頭率達到了66.9%,較去年同期增長了5.4個百分點;就診次均消費由去年同期的507元增長到了531元。疫情下門診人次和次均消費的韌性增長主要就得益於該公司的OMO模式打通線上線下業務閉環。

其四,標準化及數字化提升運營效率。中醫缺乏標準化也是中醫企業需要面對的一個問題。不過,固生堂已經為其線下業務打造一套標準化的和可擴張的運營模式。

與此同時,該公司已經建立了線下醫療機構端的數字化店員系統、醫務端的客戶關系管理(CRM)系統,並搭建了智能審方合規平台以及業務全流程閉環的企業資源計劃(ERP)系統,通過數字化極大地提升了固生堂的運營、管理效率。

結語

正是這些競爭優勢讓固生堂成為了令人矚目的行業龍頭。據悉,目前中國所有同時具備線上線下醫療服務網絡的中醫醫療健康服務提供商中,固生堂擁有最多中醫師,擁有最多線下醫療機構,線下醫療機構網絡覆蓋最多城市。

如此看來,行業景氣度走高的大背景下,在中醫館細分領域擁有優勢地位的固生堂能在2022年上半年取得亮眼的業績表現並不奇怪,而且伴隨著中醫行業的快速發展,該公司將有望乘風破浪,更上一層樓。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)