「雙減」政策落地已過去一年,新東方在線(01797.HK)近日披露了雙減政策後的首份年報。

被砍掉的K12業務,和被寄予厚望的直播電商業務,都出現在了新東方在線的財年報中。這兩大業務此消彼長,其他原有的教育業務則起到穩定劑作用。這三大板塊,共同折射出新東方在線此次大船調頭的艱辛與希望。

財年報顯示,截至2022年5月31日止年度,新東方在線實現營收(含持續經營及已終止經營業務)8.99億元,同比下滑36.66%;公司擁有人應佔年内虧損為5.34億元,同比大幅收窄67.8%。

扭虧曙光已現

在財年報的財務摘要中,新東方在線分為兩大分部,分别為持續經營業務和已終止經營業務。

其中,持續經營業務為現有業務,包括大學教育業務、機構客戶業務及新業務直播電商;已終止經營業務則為K12教育和學前教育業務,該兩塊業務已於去年年底完全終止。

報告期内,公司持續經營業務的淨營收同比減少3.7%至6億元,其中大學教育業務營收微降、機構客戶營收下降21.9%,去年年底試水的直播電商業務實現營收2458萬元。

整體看,公司持續經營業務因處於產品體系調整以及新業務探索時期,疊加疫情衝擊,營收表現並不理想。緊隨終止K12業務和學前教育後,公司將重心放在了新業務上,除了電商外,還有智能學習產品、STEAM(科學、技術、工程、藝術及數學)教育和職業教育。

因新業務處於起步階段,因此拖累了整體持續經營業務的營收增長。但值得注意的是,新東方在線留下的業務主要是盈利業務,如大學備考、海外備考以及面向機構客戶提供服務的業務,這些業務整體穩定,在公司整體業務中起到「定海神針」的作用。

同時,新東方在線在報告期内縮減了營銷和研發等多項開支,致使持續經營業務的歸屬淨虧損同比減少72.0%至7098.4萬元。而按非國際財務報告準則計量,新東方在線持續經營業務的經調整溢利為1.1億元,上年同期則虧損逾4000萬元。

由此看,斷臂瘦身後的新東方在線仍保持著盈利能力。其大學教育和機構客戶業務綜合競爭力較強,保持著較為穩健的發展局面;直播電商、智能學習產品和職業教育等新業態,則是公司未來實現「復興」的重要路徑,目前還尚需時間進行培育。

新東方在線執行董事兼CFO尹強近日在業績電話會議中表示,從2023財年的第一個季度開始,新東方在線的大學業務、出國業務都已呈現了良好的增長態勢,「尤其是出國業務取得了非常大的增長。」

直播電商業務「小而美」

新東方在線作為新東方(09901.HK)探索直播電商業務的主體,顯然俞敏洪的心血都放在了其身上。

東方甄選CEO孫東旭近期表示:「我們注定不能做小而美的公司。」對於未來定位,新東方在線目光十分長遠:定位為科技文化公司、文化傳播公司和公益助農公司。

在半年報中,新東方在線表示:「鑒於新電商業務的潛力,我們已將戰略重點轉移至發展該新分部。」

顯然,相對於留下來的教育板塊業務,電商才是新東方在線最為器重的一塊業務,並且電商業務在未來將扮演公司最重要的角色。

要實現長遠目標,新東方在線在短時間内難以做到「大而全」,但對於目前剛孵化不到一年的電商業務來說,它已向市場證明了其「小而美」的存在。

東方甄選是新東方在線在抖音平台上的直播賬號,該賬號去年12月在抖音試水直播。在今年6月初,有著獨特的背景和品牌做背書的東方甄選一夜爆紅,圈粉迅猛,粉絲數量瞬間突破2000W。新東方在線二級市場上的股價也隨著粉絲量的增長而拐頭向上,一個月内曾一度飙升300%。

那直播電商報告期内的經營表現如何?

值得留意的是,報告期的最後時間是5月31日,而東方甄選人氣爆棚時間則是6月初。因此,報告期内直播電商的數據並非是其走上進擊之路的數據,而是艱難起步時那半年的數據。

財報顯示,直播電商業務在報告期内實現營收2458萬元,毛利為928.3萬元,毛利率為37.8%。

但進入2023財年,隨著東方甄選的異軍突起,這一切都變了,各方面的數據都有很大的改觀。

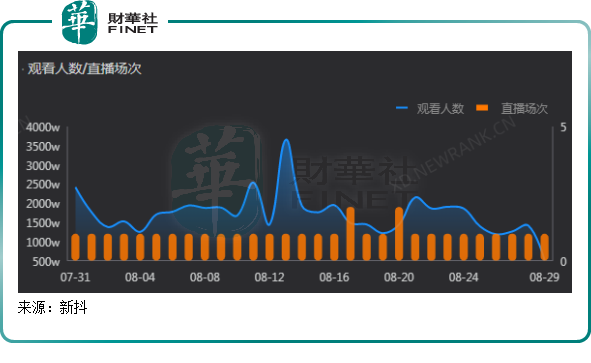

目前,東方甄選在抖音平台有接近2500萬粉絲量,儘管6月底以來熱度有所下滑,但該賬號的平均單日觀看人數依然保持在千萬人以上,同時單日新增粉絲量均超過2萬人,直播間的人氣依然可觀。

根據新抖數據,東方甄選8月的帶貨口碑為5分(滿星),表明東方甄選已在抖音平台建立了較良好的口碑,有利於帶動銷售額的提升。

熱度有所下降後,東方甄選在8月份的銷售額並不賴。新抖數據顯示,東方甄選近30日的直播銷售額高達6.05億元,場均銷售額1824.8萬元,這成績令很多直播平台可望不可及。

值得注意的是,人氣爆棚後,東方甄選的利潤率也將變得更高。原因主要有兩點:

第一、得益於人氣高漲,東方甄選無需買流量,不會向在線教育業務一樣依靠高營銷費用才能進行獲客。更為關鍵的是,6月以來暴增的粉絲,因不是花錢買來的,因此都是真實的粉絲,因此可能較普通的直播間會有更高的復購率。

伊強也表示:「東方甄選的復購率肯定要比其他平台高。」

第二、東方甄選並不是MCN公司(俗稱網紅孵化機構),因此無需給主播進行分成,而東方甄選的主播也是公司的員工,員工工資產生的成本明顯大大低於給主播的分成。

這兩方面的成本優勢,成為東方甄選可以儘快實現盈利的前提。

關於東方甄選的盈利情況方面,伊強表示:「從6月份開始,正好是2023財年的第一個月開始,不管是現金流,還是損益,我們都是正的,這個是肯定的。」

可以看到,6月份之後,此前陷入增長泥潭中的新東方在線猶如久旱逢甘霖。直播電商業務已代替了傳統的教育業務,成為雙減政策下行業變天後公司的發展「第二春」,這也是為何公司在半年報中稱將戰略重點轉移至直播電商領域的原因。

自建供應鏈,推出APP,與阿里京東拼刺刀?

在直播電商領域的成功試水,也令新東方在線走上了困境反轉的路上。新東方在線對此趁熱打鐵,開始為未來宏大的夢想建造「地基」。

從近期的動作看,新東方在線在進行全方位擴大直播電商領域的競爭力。

首先,新東方近日被傳出向此前公司已離開的老師發送了一條很有情懷的招聘短信,招聘頁面顯示:「好久不見,甚是想念,歡迎回家。」開放的崗位包括主播、銷售運營經理和品牌公關等。

東方甄選目前的團隊有兩百餘人,儘管這個規模的團隊相當優秀,但還是難以支持新東方在線在直播電商領域的擴張,所以有必要大幅擴大團隊。

其次,緊靠東方甄選和主播為主的團隊,顯然也難以支撐新東方在線的長遠野心。要做成一家科技文化公司、文化傳播公司和公益助農公司,就需要有供應鏈提供支持。有了供應鏈,才能將直營產品更好的推向市場,以提升公司的產品力和品牌力。

目前,東方甄選的銷售主要集中於食品飲料和生鮮果蔬,貨源儲備和選品質控能否跟進,其中非標化農產品的供應、運輸、以及售後等環節都存在潛在風險。因此,自建供應鏈管理體系勢在必行,未來有必要大力發展東方甄選的自營產品。

孫東旭近日向市場透露,不管是從社會責任感還是從業務長久的穩定性和安全性考慮,下一步,東方甄選要利用賬上充足的資金,進行產業鏈的佈局和投資,把更多的投資投向國内的實體經濟,投向農業領域的制造業。

所以,要實現全產業鏈化,新東方在線還有很多事需要做,在直營商品的研發、生產、制造、物流和客服等環節,都需要握在手中,這樣才能保證產品的品質,降低產品成本的同時可將整條銷售鏈條處於可控狀態。

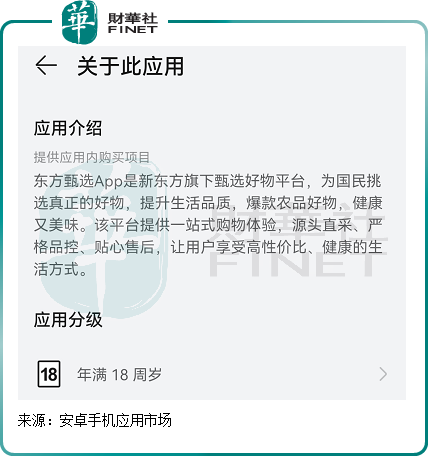

為了匯聚更優質的私域流量,擺脫對個别短視頻平台的依賴,東方甄選近日上線了獨立的APP。應用市場的APP簡介這樣介紹道:東方甄選APP為國民挑選真正的好物,提供一站式購物體驗,源頭直採,嚴格品控,貼心售後。

東方甄選APP頁面底部設有「甄選」「分類」「購物車」和「我的訂單」這四大入口。在「分類」中,除了東方甄選的自營商品以外,共有11個類目的近千款商品,大多是零食、農副產品、生鮮和圖書,具體商品和抖音商城中的基本一致。

從供應鏈打造,再到一站式購物平台的推出,不免讓人聯想到新東方在線並不滿足於「主播」這個幫人賣貨的角色,而是希望擁有自己的電商平台,與淘寶、京東和拼多多展開競爭。

所有的電商行業都是靠流量起家,但最後成敗還是看供應鏈能力。要打造如此深的品牌護城河,並非一朝一夕可完成,同時也需要有雄厚的資金做鋪墊。東方甄選要自建供應鏈體系還早,畢竟建設類似體系是重資產,成本極高。

深入產業鏈、不依附其他平台,新東方在線未來的發展之路已很清晰。但也應注意到,供應鏈能力尚需積累和驗證,眼下電商平台眾多,新東方在線如何在這片紅海中迎來發展的「第二春」,還得交給時間。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)