谷歌(GOOG.US)的2022年6月季度业绩低于市场预期,或许也预示了搜索引擎同行百度(BIDU.US, 09888.HK)的同期业绩也不会好到哪儿去。

事实上,百度截至2022年6月30日止第2财季的线上营销服务收入同比下降12.29%,至182.68亿元(单位人民币,下同),表现要逊于谷歌,谷歌的2022年6月季度广告收入同比增长11.59%,至562.88亿美元(约合人民币3,881.51亿元人民币)。

受线上营销服务收入(占百度2022年第2季总收入的61.61%,而广告收入占了谷歌6月季度总营收的80%)减少拖累,尽管其他业务收入按年增长8.14%,百度的第2季总收入仍按年下降5.43%,至296.47亿元,报告净利润为36.37亿元,而去年同期为净亏损5.83亿元,上季亦为净亏损8.85亿元。

扣除非持续经营项目,百度的第2季经调整EBITDA(扣除利息、税项、折旧及摊销前利润)按年下降17.44%,按季增长29.20%,至65.97亿元,经调整EBITDA利润率较去年同期下降了4.76个百分点,较上季提升了4.6个百分点,至28.48%。经常性净利润则按年增长3.4%,按季增长42.85%,至55.41亿元。

综合2022年的前两个季度,百度的2022年上半年收入按年下降2.40%,至580.58亿元;经调整EBITDA利润率按年下降了0.56个百分点,至21.62%,笔者认为主要原因是收入下降,但研发开支同比增加4.56%,抵消了销售及行政开支下降的影响。因此上半年经调整净利润为94.20亿元,按年下降了2.44%。

百度的这份业绩其实优于市场预期,无奈股价依然不给力,在港股尾段大反攻的时候,在公布业绩后的首个交易日依然大跌3%以上,是市场不懂百度,还是百度存在着某些隐忧?

百度的传统业务表现欠佳,但电商和短视频或现新机遇

近年来,百度已经布局AI和云计算业务,但这些业务并没有直观地反映到其业绩中。

当前百度的业绩按百度核心和爱奇艺(IQ.US)来划分。

2022年上半年,百度核心业务的半年收入同比微增0.03%,至445.38亿元,而爱奇艺的半年收入则按年下降10.54%,至139.34亿元。

百度核心业务的上半年经调整净利润为92.53亿元,按年下降14.42%,笔者认为主要原因或与新业务毛利率较低以及研发开支持续攀升有关。爱奇艺则扭亏为盈,录得经调整净利润2.41亿元,相较去年同期为净亏损20.86亿元,反映其去年开始的节省成本策略,大幅降低了运营开支。

从以上数据可以看出,尽管爱奇艺占了百度逾20%的收入,但利润的贡献基本上可以忽略不计,主要还是依靠百度核心业务。

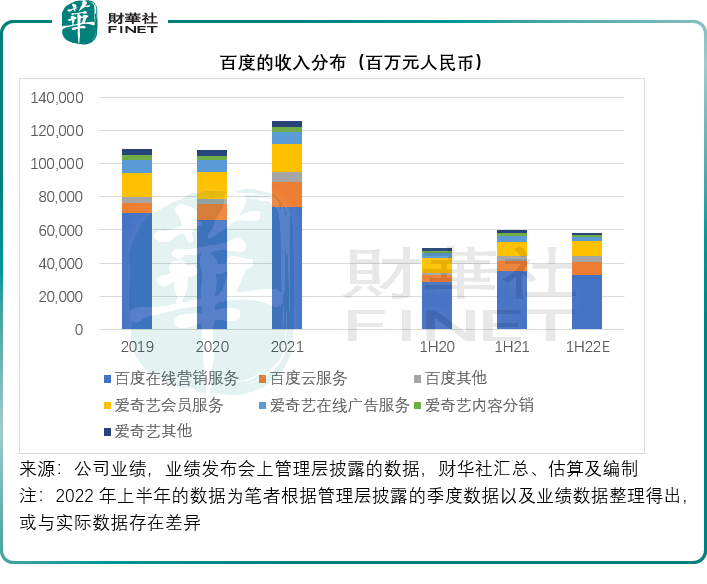

百度核心业务的收入包括在线营销服务(即搜索引擎等互联网广告业务)、云服务和包括智能设备以及智能驾驶等在内的其他业务。

见下图,百度核心业务中的在线营销收入贡献最高,占了总收入的大半。

在业绩发布会上,李彦宏提到,百度核心业务的第2季在线营销收入按年下降10%,主要因为宏观经济环境充满挑战。4月和5月,广告收入按年显著下降,因为疫情影响到国内主要城市,尤其上海和北京。不过6月起,随着经济逐步恢复,百度的广告收入已开始回升,7月份的数据要好于6月。

4月份和5月份,零售、旅游、本地服务和健康保健等领域的广告支出显著下降,但从6月开始,这些业务市场的广告支出已迅速回升。

展望今年下半年,百度仍面临宏观的不确定因素,该公司表示在现阶段仍难以预测疫情可能带来的影响,而百度的搜索引擎业务与中国的GDP增长以及中小企业的表现具有较高的相关性,所以他相信,随着宏观经济的改善,百度的广告收入应该也会回升。

李彦宏还表示,百度在围绕电商和短视频的手机服务生态上看到了一些机会,例如将电商业务与短视频业务整合到其搜索和信息流中,事实上,百度的搜索结果中出现越来越多的短视频,这有助其提升用户体验。

中长期而言,以上这些都有助其为客户创造更多的用户洞见,推动广告转化率和生成广告商价值,支持其线上广告业务的长远增长。

云计算业务:保持强劲增长,收入占比持续提升

百度的智能云提供综合云服务及解决方案,包括基于独家AI及知识图谱能力的IaaS、PaaS及SaaS。其智能云包括两个部分:1)企业及公共部门云解决方案,以及2)个人云服务。

在企业及公用部门,百度向不同客户提供IaaS、PaaS及SaaS,并从其人工智能能力中获利,企业及公用部门是其云收入的增长引擎,持续超越整个智能云业务。

个人云收入方面,主要来自百度网盘,即允许用户在智能云上存储及检索照片、视频和其他文件,以及其他功能,如群组公用及数据传输。个人云服务仅占其小部分云收入,且整体增长缓慢。

在智能云业务上,百度通过直接或经由解决方案集成商向企业客户、消费者及公共部门提供云服务和解决方案创收,收入一次性收取获按订阅基准收取,也会向个人客户提供百度网盘会员服务赚取收入。

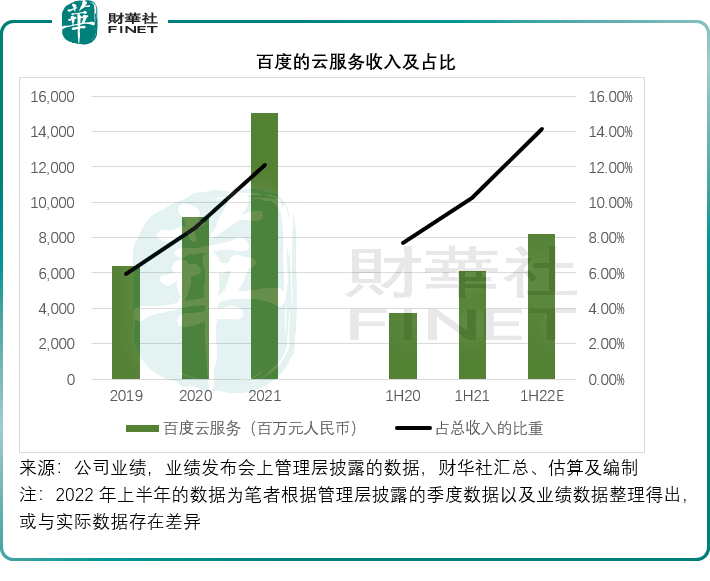

百度的2022年第2季业绩公告中并没有披露云业务的具体数据,但是管理层在业绩发布会上有提到,第2季AI云收入同比增长31%,至43亿元,而结合第1季业绩发布会上管理层提到的云收入39亿元(按年增长45%),则百度的上半年云业务收入或达到82亿元,较去年上半年的60.88亿元增长35%,占总收入的比重由去年同期的10.23%提高至14.12%,见下图。

百度智能云事业群组(ACG)负责人沈抖在业绩发布会上表示,百度智能云区别于同行的特点是其一直致力于将云计算与AI结合,以帮助其客户提升效率。

一方面,作为云计算承包商,百度自诩拥有较强的AI功能,而另一方面,作为AI解决方案供应商,百度又有较强的计算功能,所以公共领域的企业是其云计算业务的主要增长驱动力,而他相信,国内公共行业的传统企业仍处于数字和智能转型的早期阶段,也就是这些机构会使用AI来提升效率和竞争力。这带动百度第2季在制造业、能源、水电和公共领域的综合收入几乎翻了一番。

在智能运输方面,百度继续利用其AI技术和自动驾驶的知识积累扩大业务,所以交通领域已经成为百度AI云最大业务部之一。

6月初以来,项目执行方面已有逐步改善。短期而言,疫情带来的不确定性仍带来影响,但是长远增长的展望仍不变。

对于云业务何时实现收支平衡,首席财务官罗戎表示,在第2季,AI云继续产生毛利,与第1季一样,而且经营利润率还得到了提升,主要得益于可持续的收入增长。

AI云包括两项收入,其中个人云的收入只占很小部分,但继续产生较高的经营溢利。第二部分是占大半的企业和公共云业务,在第2季继续带来正数毛利,而且利润率较去年同期和上季都有所提升,主要因为其专注于高质量的收入增长,这将逐步减少不健康的项目。

罗戎表示未来将努力收窄亏损。在企业和公有云领域,ACE智能交通已经产生非常理想的毛利,主要原因是软件和AI构成的收入占比更高,他认为,ACE的智能交通可能会在未来几个季度早于其他业务领域率先实现收支平衡。

智能驾驶:变现新希望?

2022年第2季,百度的自动驾驶出行服务平台萝卜快跑(Apollo Go)于2022年第2季供应的无人车订单达到28.7万单,并开始在开放道路上提供无人车服务。

于2022年8月8日在重庆和武汉获发无人驾驶商业运营执照,这使得萝卜快跑成为中国第一个也是唯一一个提供完全无人驾驶的自动驾驶出行服务平台。2022年7月20日,萝卜快跑获准在北京亦庄开放道路开展方向盘后无人的自动驾驶商业收费许可,或为百度带来新的收入来源。

目前,萝卜快跑可在中国超过10个城市(包括所有一线城市北上广深)及其他大城市使用。

除了商业化之外,萝卜快跑于期内还有一大重要进展——于今年7月推出了第六代量产无人车Apollo RT6,目标量产成本只有25万元人民币,按规划将于2024年一定规模地投入运营。

在业绩发布会上,李彦宏介绍了百度对于智能驾驶的战略,其目标是在开放道路上提供大规模完全无人驾驶叫车服务。这主要通过L4无人驾驶技术实现。

值得注意的是,RT6用于开放马路上的大规模完全无人叫车服务,并非面向消费者的车辆,也就是说不会向消费者出售。

在业绩发布会上,李彦宏认为降低RT6成本或可通过三个途径:

1)百度对于无人驾驶技术和运营的深入了解。在过去九年,百度已累积了对L4技术和汽车产业以及如何运营L4轿车服务的知识,而且成为全球最大的无人驾驶轿车服务供应商,因此知道应该在哪些方面投入更多资源,例如RT6是以乘客为中心的车辆,而不是以司机为中心,所以百度能够缩减为司机提供的汽车功能以节省成本。另一方面,百度能够腾出手来提高安全性能和乘客体验。

2)规模。百度计划通过第三方汽车生产商来生产RT6。百度会按RT6的整车物料清单(BOM)支付费用,而不是过去那样支付零售价。一旦百度能够提供大规模订单,成本或能降下去。

3)中国智能电动汽车行业的价值链资本需求或将降低。目前RT6正处于中国智能电动汽车高速发展的阶段,这催生了整条产业链的蓬勃发展,随着零部件本土化的提高,成本将变得更加经济实惠,以激光雷达(LiDAR)为例,激光雷达是无人驾驶解决方案最重要的组件,在最开始的时候,其成本高达数十万美元,但现在只需1000美元,所以无人驾驶出租车的整车成本也可降低。

百度会用循序渐进的方式在不同的城市推出无人驾驶出租车,随着这些服务的规模化,以及百度在以上方面的持续提升和规模化,运营成本也将继续下降。

对于RT6与集度汽车是否存在重合,李彦宏的表示两者之间存在很大的差别,RT6不会向消费者销售,仅用于开放道路上的大规模完全无人叫车服务,而集度的Robo-01是面向消费者的产品,将配备百度最先进的自动驾驶解决方案AMP 3.0。

AMP 3.0能够处理端对端的智能驾驶和停车问题,还会将智能舱安装在车上,因此集度能够提供语音交互、数据洞察等功能,百度相信这些新功能可扩张其业务边界。

展望未来,李彦宏表示,Robo-01的第一批量产车即将下线,计划从今年稍后时间开启Robo-01的预订,并在2023年交付。集度还将在今年末之前推出第二款车型,2023年起接受预订,并在2024年起交付。

总结

从以上的财务数据可以看出,百度传统业务线上营销及爱奇艺业务的收入和利润贡献占了其总收入的八成以上,而其第二条成长曲线上的云计算和智能驾驶,在业绩数据中并未排上号。

在最新一季的财务数据可以看出,尽管贡献少,但云业务的增长仍然保持强劲,一定程度上缓冲了广告收入下滑的影响,另一方面,智能驾驶业务的变现也提上了日程,尽管离规模化创收仍有一段距离,但可以预见,这将成为百度成熟业务之外的又一收入增补。

对于相对较为成熟的现有服务生态系统,首席财务官在业绩发布会上表示,百度的目标是保持稳定的利润,以持续产生强劲的现金流,支持百度在新AI项目上的投资。在新的AI项目上,百度将专注于AI云和智能驾驶。

笔者根据其今年前两个季度的数据估算,百度2022年上半年来自经营活动的净现金流入按年下降20.53%,至106.97亿元,足以应付期内的资本开支41.69亿元,所以期内百度还产生了54.09亿元的自由现金流,可见百度的现有业务可支持其新项目上的拓展和开发,为其继续成长带来新的可能。

市场目前对于百度的不看好,或许更多是对其广告业务前景,以及智能驾驶业务亏损的忧虑。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)