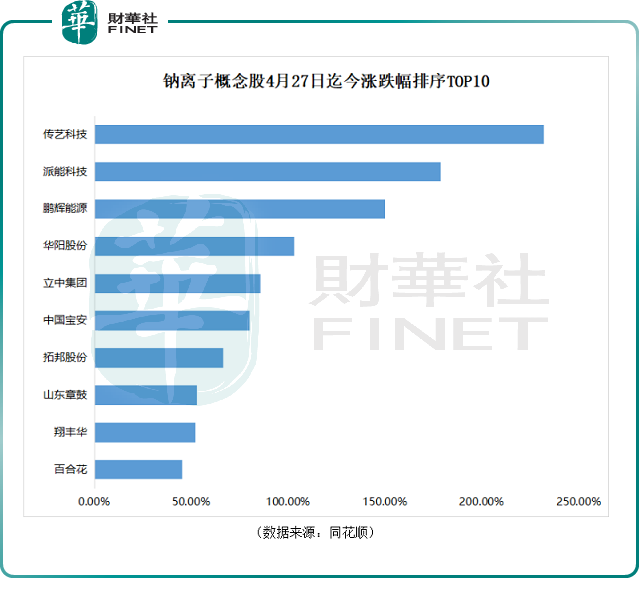

近期,钠离子概念股热度颇高,相关上市公司轮番大涨!其中,传艺科技(002866.SZ)涨势犀利,从4月27日市场反弹算起,该股累计涨幅已达231.8%,位居板块涨幅之首,大幅跑赢派能科技、鹏辉能源、华阳股份、立中集团等钠离子概念股。

事实上,传艺科技股价2021年整年都处于底部震荡,表现不温不火。近期该股异军突起,与钠离子电池的进展息息相关。

据悉,自今年6月下旬传艺科技曝出2023年2GW钠离子电池项目将建成投产后,就迎来二级市场连板行情,在11个交易日里获得9个涨停板,累计涨幅达134.8%。期间,该公司迎来44家机构的扎堆调研,涉及问题集中在公司布局的钠电池新业务上。

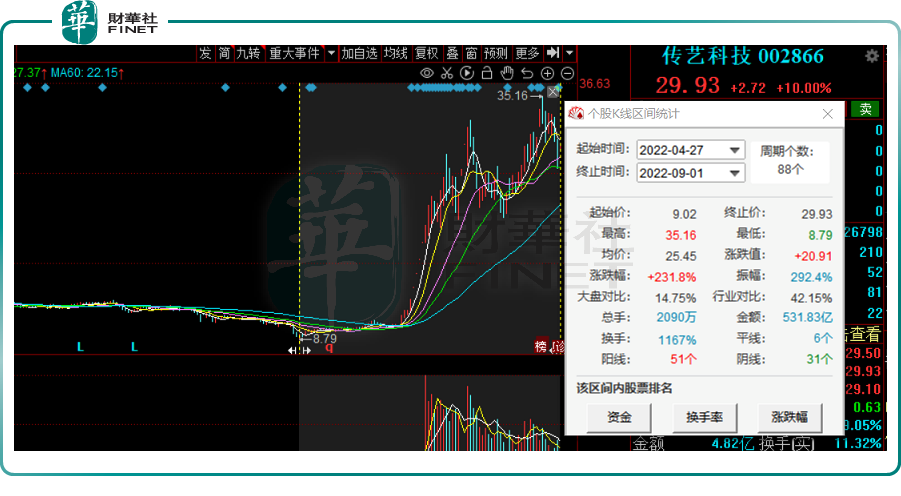

8月31日,传艺科技再次发布公告称,控股孙公司传艺钠电项目各生产设备及装置安装调试进展顺利,已具备中试生产条件并即将投产运行,并拟于2022年10月27日举行传艺钠离子电池产品发布会。

受此消息刺激,传艺科技在二级市场再起波澜。9月1日,该股高开秒板,报收29.93元/股,最新总市值为86.07亿元。

01钠电池产业发展提速,资本竞相涌入

钠离子概念股走强绝非偶然,股价暴涨背后,一场行业巨变正悄然发生。

资料显示,与目前市场较为成熟的锂离子电池相比,钠离子电池在安全性、成本(大规模量产后)、低温性能等方面具有显著优势。

从市场空间来看,钠离子电池在电化学储能,及低速新能源车等应用领域未来发展潜力巨大。

首先在电化学储能市场方面,2021年7月,《关于加快推动新型储能发展的指导意见》提出到2025年实现累计装机量30GWh的目标,我国电化学储能市场前景广阔。2022年6月23日《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》,对新兴的电化学储能技术的安全性提出了具体要求。

由此,具有相对安全性、性能相对稳定、成本优势显著的钠离子电池在电化学储能领域将迎来发展契机。

此外,从低速新能源车市场的运用来看,传统电动两轮车市场主流电池为铅蓄电池,而钠离子电池的出现使得铅蓄电池的成本和锂离子电池的性能可以得到兼顾,未来有望成为电动两轮车市场的主流产品,从而催生巨大的钠离子电池市场。

同时,近年来新能源A00级乘用车渗透率不断提高,在市场中逐渐占据重要地位。而由于A00级乘用车对动力要求相对较低,未来钠离子电池亦有望实现在A00级乘用车占有率的不断提升。

受政策、市场的驱动,钠离子电池坐上了千亿级风口。据《中国钠离子电池行业发展白皮书(2022年)》测算数据,考虑到钠离子电池各潜在应用场景对电池的需求量,理论上在100%渗透的情况下,钠离子电池2026年的市场空间可达到369.5GWh,理论市场规模或将达到1500亿元。

在此背景下,不少公司纷纷杀入钠离子电池赛道。包括宁德时代、鹏辉能源、立方新能源、中科海钠、传艺科技、容百科技、华阳股份、鼎盛新材等几十家企业布局钠离子电池产业链,主要涉及钠离子电池、正负极材料、电解液、铝箔、钠资源等。整体来看,钠电池商业化步伐正在加速。

例如,此前宁德时代已提前发布钠离子电池,其电芯单体能量密度高达160Wh/kg,常温下充电15分钟,电量可达80%以上,正致力于推进钠离子电池在2023年实现产业化。

截至目前,传艺科技钠离子电池项目从技术层面已完成小试,正在推进中试及量产。根据传艺科技的规划,钠离子电池项目将分为2期分批投入建设,其中一期计划建成2GWh的产能,于2023年初完成投产;二期计划新建8GWh的产能,从而累计达到10GWh的产能。

在二级市场,资本亦不断涌入。自4月27日以来,除了传艺科技股价强势大涨2.3倍外,派能科技紧随其后,累涨179%,还有鹏辉能源、华阳股份均实现翻倍增长。

不过,需要指出的是,目前钠离子电池的理论能量密度和循环性能尚不及锂离子电池,决定其难以完全替代锂离子电池。钠离子电池产业化发展需要一个过程,市场分析预计2023年至2025年钠离子产业链将趋于完善。

02切入钠电池,培育新盈利点

公开资料显示,传艺科技主营业务主要系输入类设备和印制电路板(PCB)两大类消费电子零组件,具体包括笔记本/台式机电脑键盘、触控模组和鼠标等输入类设备及通讯用板、消费电子、计算机用板等PCB产品。

又出于对未来钠电池市场前景充满信心,传艺科技开始布局钠电池新业务。

从收入结构来看,笔记本/台式机电脑键盘等输入设备及配件业务是公司当前的核心业务,营收、净利润贡献比重均超过5成。

在客户拓展方面,传艺科技是全球四大顶级键盘制造商(达方电子、群光电子、精元电脑、光宝电子)柔性线路板核心部件的主要供应商,为联想、惠普、戴尔、华硕四大品牌笔记本电脑提供键盘配套,全球市场占有率20.56%,国内市场占有率40%。

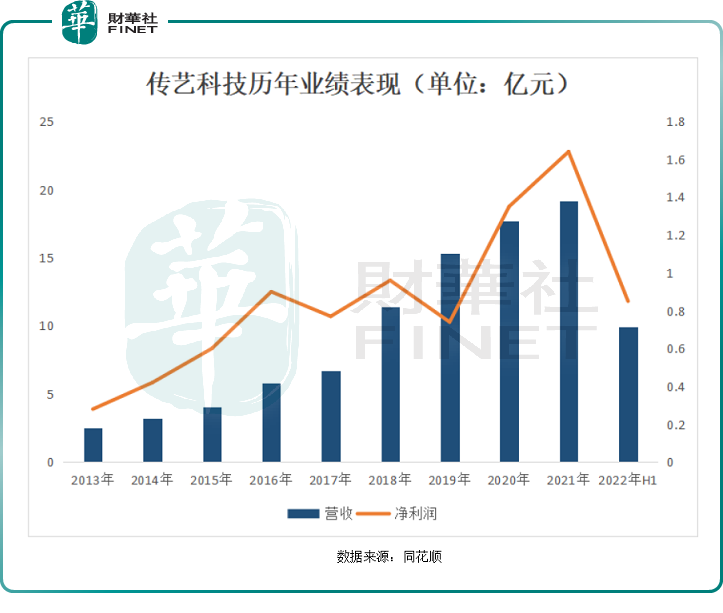

业绩层面上,传艺科技的经营数据并不算亮眼。2017年至2021年,其营收由6.69亿元涨至19.2亿元,营收规模逐年递增。然而,其盈利能力表现却差强人意,波动较大。2017年及2021年净利润分别为0.96亿元、0.743亿元、1.35亿元及1.64亿元,分别同比+23.83%、-22.86%、+81.85%、+21.7%。到了2022年上半年,公司净利润同比下滑20.57%。

在盈利缺乏稳定性的大背景之下,传艺科技急于跨界进军钠离子电池,或许是为公司谋求新的盈利点。

结语:

综上,传艺科技整体业绩表现乏善可陈,尚不能对股价起到很好的支撑作用。近期该股大涨主要系钠离子概念爆炒,市场情绪驱动所致。

目前来讲,钠离子电池的技术成熟度属于初级阶段,要达到锂离子电池的水平还需很长的时间。且钠离子电池项目的实际收益率受未来产能投放节奏和市场价格因素的影响,项目的收益率存在不确定性。

截至9月1日收盘,传艺科技市盈率(TTM)50.48倍,静态市盈率(TTM)为52.35倍,略高于钠离子电池板块市盈率(TTM)45.95倍。倘若钠离子电池板块投资热度降温,传艺科技或许会面临估值下行风险。当前传艺科技股价相较于8月底35.16元/股的高点已有所回落,投资者应谨慎应对。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)