前言:

近期,港股市场在线教育板块及游戏板块估值迎来修复。

截至2022年9月2日收盘,最近20个交易日,港股在线教育板块及游戏板块涨跌幅分别为+19.8%和+6.12%,而同期恒生指数涨跌幅为-3.71%。

在线教育板块及游戏板块估值迎来久违的修复过程中,“教育+游戏”双轮驱动的网龙(00777.HK)最受资本关注,南下资金蜂拥涌入市场加仓公司股票。

随着2022年中期业绩披露,揭开了资金追捧网龙的真实原因,以及股价大举反弹的底层投资逻辑。

教育业务再创新高,下半年稳增预见性强

8月30日,网龙向市场披露了优异的中期业绩,公司此番成绩单一如既往的靓丽,盈利能力不断增强。

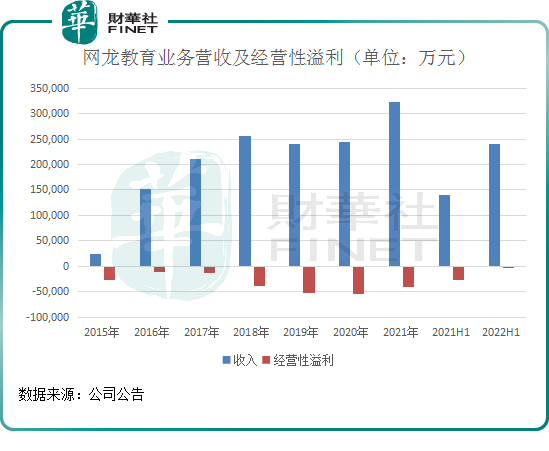

半年报显示,网龙报告期内实现营收42.4亿元(人民币,下同),同比增长26.35%;毛利23.23亿元,同比增长3.98%;公司拥有人应占溢利达5.65亿元,同比增长31.2%。

网龙的成绩单再创出历史最佳表现,延续了公司长期以来良好的成长性。要知道,这是在受疫情冲击、全球经济疲弱、国内游戏市场消费乏力的大环境下取得的成果,网龙在这种背景下依然保持了逆势向上的势头,无不反映出公司具有十足的韧性。

而不断创佳绩的背后,是网龙依托强大技术构建起来的“教育+游戏”双引擎发展格局。

就教育业务而言,2022年上半年,网龙的教育业务实现营收24.1亿元,同比飙升71.2%,占收入比重达到了56.83%,首次超过游戏业务,成为第一大营收业务。

教育业务能在上半年取得如此超预期表现,除了核心产品普罗米休斯极强产品竞争力外,还得益于全球市场加速教育科技应用的趋势以及对混合学习的强劲需求,以及全球各国对科技赋能教育的极高关注度及参与度。

作为互动平板的全球市场领导者网龙,不仅拥有极强市场敏锐度及洞察力,而且拥有强劲的战略定力。面对市场机遇,上半年,网龙关闭成效不佳B2C平台,聚力全球(除美国外)国家级项目的变现机会,成功把握住了市场增长趋势,同时进一步夯实普罗米休斯全球第一的地位。

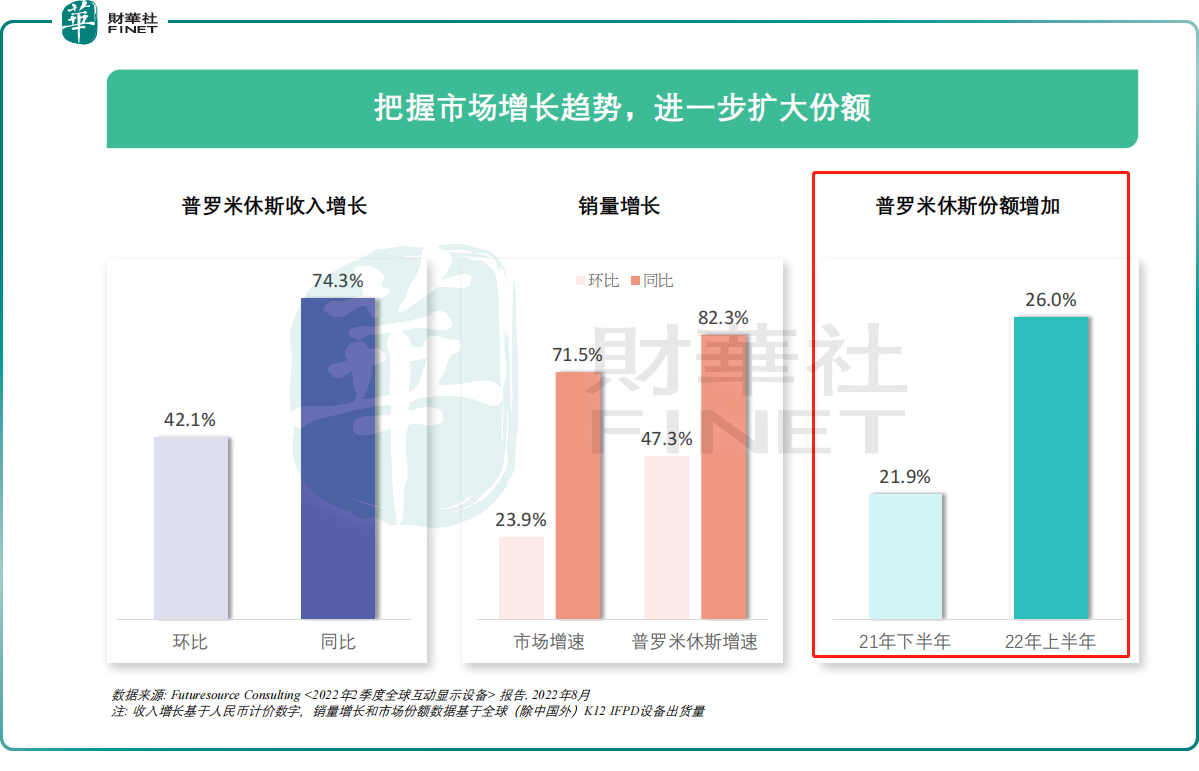

报告期内,普罗米休斯营收和销量双增长,同比分别大幅增长74.3%及82.3%。根据Futuresource报告,今年上半年,普罗米休斯在全球(除中国外)的教育互动平板市场的份额高达26%,同比大幅提升4.1个百分点,并且市占率取得了全球第一的位置。

此外,普罗米休斯在销售收入贡献排名前五的国家,即美国、意大利、英国、德国和法国,销量排名都第一,同时提升了市场份额。

需要注意的是,在这五个市场都有不同的产品需求、资金来源、经销商,普罗米休斯在多个市场都能够获得成功,印证了普罗米休斯在全球的竞争力、强大的销售网络、对于各个市场需求的深刻理解,这是其他竞争对手所不具备的,也是网龙未来通过新品迭代,进一步提升市场份额绝对优势。

正是基于上述优势,在海内外,网龙的B2G项目亦不断落地开花。报告期内,公司在埃及签署了9.4万台普罗米休斯平板的合同,将于下半年开始出货,业绩增长可预见性强;在国内,公司深化与中央电化教育馆的合作,为教育部研发国家中小学智慧教育平台。

除此之外,网龙也在积极寻求潜在的投资并购机会,旨在通过普罗米休斯平台实现软件和SAAS应用的变现。与此同时,在新品迭代方面,也是硕果累累。今年上半年,普罗米休斯推出了全新的互动平板ActivPanel 9,该产品提升了易用性、连线性、安全性、相容性和使用寿命,为用户提供了变革性的体验。

公司管理层在业绩会上表示,互动式平板显示器在教育市场是大势所趋,ActivPanel 9的推出,将更安全、更有效地连接教师和学生,引起教师学生的需求和兴趣。ActivPanel 9正式发布后随即开始出货,预计新产品将继续推动未来收入增长。

基于上半年教育业务高增长,全新的互动平板ActivPanel 9的推出及当前充裕的在手订单,券商及投行纷纷看好其后市增长及上调业绩预期。其中,交银国际发研报指,网龙上半年收入超出该行预期17%,上调了网龙2022年收入/利润预测7%/11%。其中上调教育收入20%。

游戏业务韧性凸显,新项目蓄势待发

2022年1-6月,受疫情等因素影响,中国游戏市场发展受阻,销售收入和用户规模同比均有小幅下降。

在此背景之下,作为国内领先且老牌的游戏开发和运营商的网龙,自然也无法独善其身,上演逆势增长的好戏,游戏业绩相较往年出现些许波动,但好在公司游戏业务王牌IP展现超强生命周期,以及全球化的渠道优势,上半年游戏业务核心数据凸显较强的增长韧性。

上半年,《魔域》IP推出了四部资料片,带动了月活用户数和平均付费玩家数的提升。报告期内,《魔域》端游的月活跃用户数仍同比增长34%,平均付费用户数同比增长高达65%。公司手游中收入占比最高的《魔域口袋版》也取得了亮眼成绩,收入同比增长7.8%。

此外,网龙积极在海外拓展核心游戏IP,继续放大核心游戏IP的影响力。如《征服》在核心市场埃及维持流水同比增长20.8%,而在埃及以外的市场同比增长则高达57.7%。

值得留意的是,网龙丰富的游戏储备有望在政策向好的背景下大放异彩,成为公司下半年盈利能力提升的重要驱动力。

今年7月,商务部等27部门发布《关于推进对外文化贸易高质量发展的意见》,意见提到,聚焦推动文化传媒、网络游戏、动漫、创意设计等领域发展,开展优化审批流程改革试点,扩大网络游戏审核试点,创新事中事后监管方式。

上海证券研报表示,省局审批试点推进有望简化审批流程、加快审批速度、缩短游戏上线周期,有利于游戏行业加快产品出新,降低研发成本,增加游戏行业业绩稳定性。

对于有丰富游戏IP储备的网龙来说,政策的放宽有利于网龙新游戏加快推向市场,游戏产品迭代速度有望加快,公司游戏出海也将得到提速。

网龙管理层在业绩会上表示,无论是版号还是内容,国内的游戏监管越来越清晰,对游戏厂商来说可以去做清晰的布局,发力自己擅长的品类。“从市场上看,我们预期下半年游戏市场将比上半年更加乐观。”公司管理层表示。

今年下半年开始,网龙的新游戏将不断向市场推出。预计在今年四季度,《魔域手游2》和《Neopets三消》将与玩家见面。据悉,《魔域手游2》近期匿名测试已得到玩家群体的广泛认可,凸显出网龙核心IP对玩家的吸引力和粘性依然保持在高水平。

此外,预计在2023年,网龙将推出四款游戏,其中《终焉誓约》 将于明年开始在多个国家推出海外游戏版本。《终焉誓约》的二次元属性有望带来高受众广度和高付费率,为网龙在海外实现高增长打开巨大的发展空间。

写在最后:

网龙有着坚实的基本盘,“教育+游戏”双引擎始终保持着旺盛的活力,不断释放公司的内在价值。同时,网龙在教育和游戏领域把握元宇宙价值,积极探寻未来发展潜力,为长期支持其发展的股东带来更多现金回报及投资收益。

目前,网龙是游戏及教育板块为数不多坚持回馈股东的优质高股息股。在半年报中,网龙公布了0.5港元的特别股息和0.4港元的中期股息,贯彻最大限度为股东提供资本回报的承诺。

基于慷慨派息,网龙港股市场难得高股息优质标的股。截至2022年9月2日收盘,网龙股息率为13.2%,该股息率位居港股在线教育板块及游戏板块前列,远高于游戏板块可比公司网易1.75%的股息率,亦高于教育板块可比公司成实外教育12.1%股息率及中国新华教育9.91%股息率。

在高股息率的背后,是网龙股价估值被严重低估。截至2022年9月2日收盘,网龙市盈率估值(TTM)为6.40倍,低于港股游戏板块的13.07倍;而在线教育板块方面,由于多数教育股业绩出现亏损,导致目前板块市盈率估值是处于负值。因而网龙整体来看估值魅力不言而喻。

值得注意的是,近期随着近期港股教育板块及游戏板块估值逐步修复,网龙这样高股息率,业绩增长确定性强的优质股,就成为南下资金抢筹的对象。

据富途数据显示,最近60日,港股通净买入网龙627.5万股,资金净流入1.05亿元,持股比例为5.28%,该持股比例为近一年来的新高。

展望后市,在“教育+游戏”双轮驱动之下网龙,有望随着市场投资情绪及信心的修复,公司势必会迎来长周期戴维斯双击。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)