美股財報季告一段落,市場將注意力從企業業績轉向了宏觀經濟。

今年8月中旬,美股曾經歷了一波向好行情,主要推動因素包括油價階段性下跌(因全球經濟增長放緩的預期)、美通脹見頂以及美聯儲加息步伐將逐步放緩的預期,美股三大指數同步於2022年8月16日見頂。

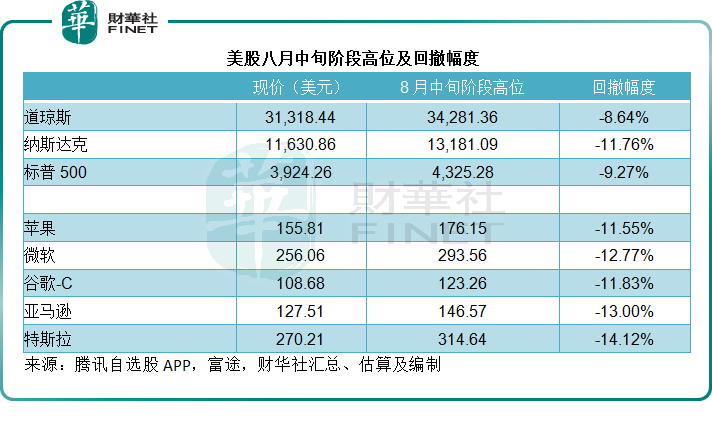

但隨後持續下跌,截至9月2日收市,道瓊斯工業平均指數、納斯達克指數以及標普500指數分别由8月16日時的高位累計下跌8.64%、11.76%和9.27%。

值得注意的是,拖累大盤走低的卻是過去的超級明星股,蘋果(AAPL.US)、特斯拉(TSLA.US)和亞馬遜(AMZN.US)分别從8月中旬各自的階段高位回撤11.55%、14.12%和13.00%,見下表。

美股的後市怎麽看?將取決於兩個因素:經濟數據和加息。經濟數據將決定加息幅度,而加息預期又影響到美股表現。

如何解讀美最近的經濟數據?

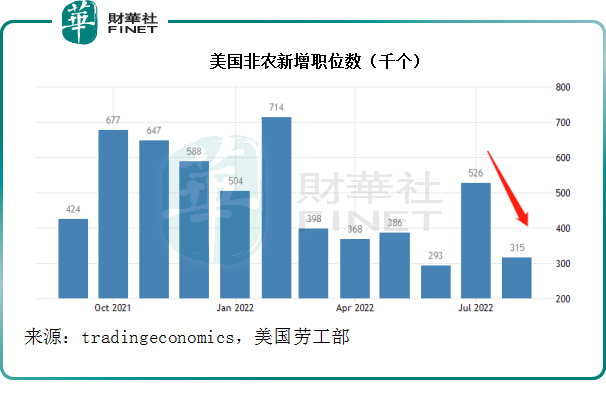

最近備受注視的經濟數據為就業數據。2022年8月,美新增職位數為31.5萬,這個數據讓市場又驚又喜。

喜的是,這個數據已較7月時出乎意料的高增幅52.6萬個新增職位回落;驚的是,31.5萬依然高預期的30萬。

新增職位增加,不是意味著就業形勢向好嗎?為什麽市場會感到懼怕?

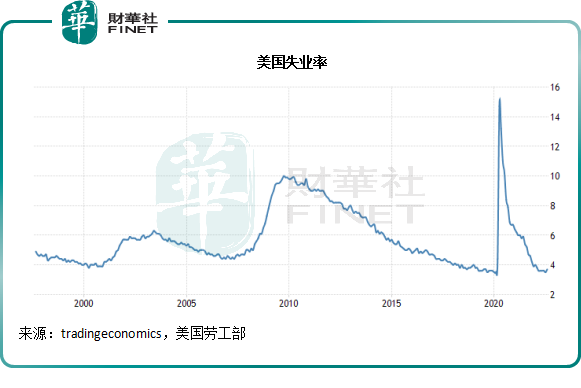

這是因為美最近的就業率已接近全民就業的水平,也就是說有意願、有能力就業的勞動力基本上都已經有工作,見下圖,雖然8月份的失業率較上個月微升0.2個百分點,至3.7%,但仍處於極低的水平,與疫情之前相若,也遠低於2020年之前的水平。

那新增的職位怎麽找勞動力?通過競爭來取得勞動力。

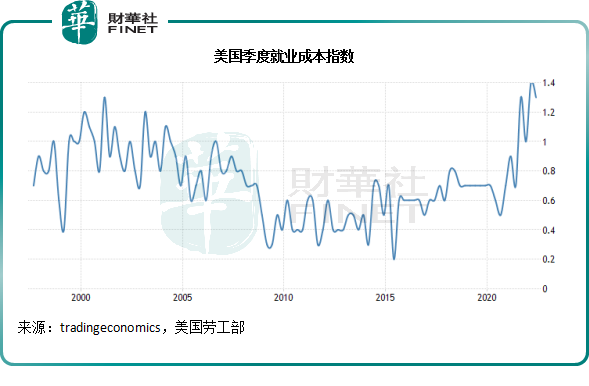

這就觸發僱主提高薪酬,從而帶動整體勞動力成本的上升,進一步壓抑企業利潤,並增加通脹壓力。

見下圖,美就業成本指數於2022年6月季度上升1.3個百分點,雖然增幅較上季放緩0.1個百分點,仍處於極高的水平。

面對通脹壓力,本來已經「鷹」氣十足的美聯儲更加有意願收緊貨幣政策,有可能會導致加息幅度出乎意料地加大,增加資金成本,壓抑股市表現。

所以,當看到新增職位數雖然高於預期,但沒有7月份那麽高時,市場明顯松了一口氣,首先就體現在對美聯儲加息預期上。

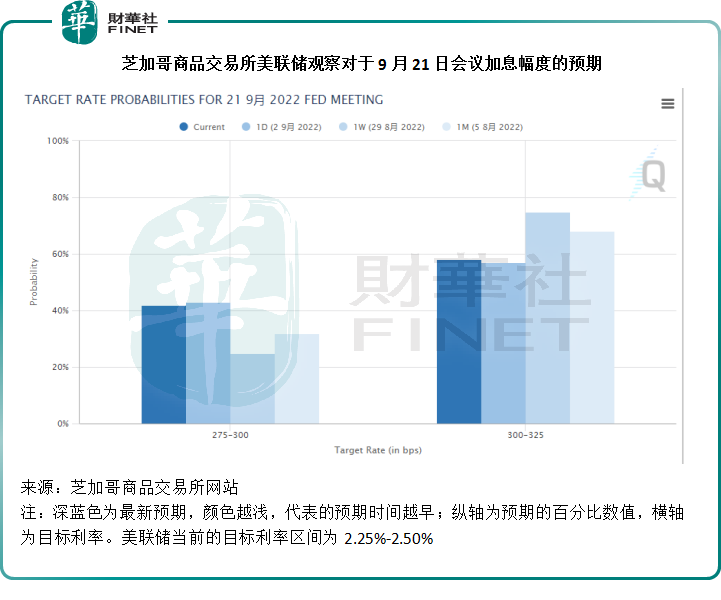

見下圖,在非農新增職位數據公佈之後,芝加哥商品交易所對9月21日美聯儲會議上加息幅度的預期有了一些改變,對於目標利率升至2.75%-3%(即加息50個基點)的預期百分比為42%,上周的預期只有25%,而對於目標利率升至3%-3.25%(即加息75個基點)的預期百分比則降至58%,8月時的預期高達75%,也就是說,市場開始傾向於預期美聯儲會縮減加息幅度。

美股短期有何機會?

市場對於美聯儲「鷹」派進取加息的預期緩和,對資本市場的信心一般會上升,一方面是對經濟前景信心恢復漸趨樂觀,另一方面是聰明資金開始尋找有機會跑赢大市的投資機會:這通常有兩種標的來源,調整過猛的股份(超跌的股份)和未來有望跑赢(即基本面更能適應未來經濟形勢)的股份。

正如前文所述,美股三大指數從八月中的高位顯著回撤,如此急流勇退很大原因與美聯儲激進加息的預期有關,在情況或未如市場那麽悲觀時,急跌的市場可能會出現回調,是一個喘息的機會,但並非意味著長遠走勢的形成,一般情況下,超跌的股份迎來回調的可能性更高。

那麽,哪些行業最有可能迎來回調?這就要先解答兩個問題,哪些行業表現最好?哪些行業表現最差?

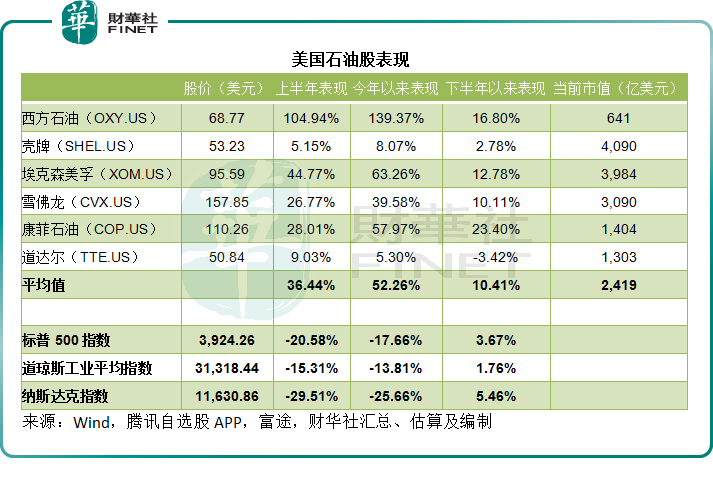

Wind的數據顯示,今年以來表現最好的是石油股,其中巴菲特不斷增持的西方石油(OXY.US)是表現最好的股份,年初至今股價大漲138.23%,從下表可見,表現最好的10大美股,9家都是能源股,只有排名第10的CF實業從事農業。

這是因為今年油價和天然氣價格成為表現最好的資產價格,原因大家都知道,在此不詳述,美通脹率處於如此高的水平,也是能源價格高企的原因。巴菲特增持西方石油或正是為了對衝高通脹對其他資產價格的影響。

筆者將對能源價格和利率以及當前經濟形勢較為敏感的行業整理了出來,發現能源股是今年當之無愧的優等生,表現最佳,見下表,主要石油股上半年累計漲幅高達36.44%,今年以來累計漲幅達到52.26%,遠超美股三大指數的表現。

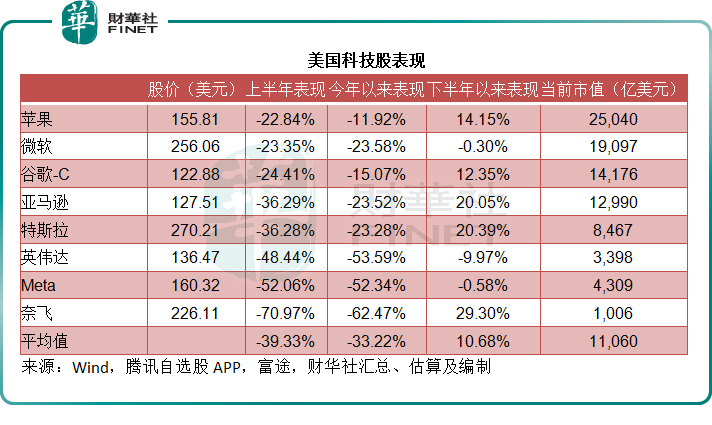

表現最差的是大型科技股,見下表,蘋果、微軟、谷歌、特斯拉等今年以來的平均跌幅高達33.22%。

值得注意的是,在今年表現最差的十大美股中,不乏這些互聯網股的身影,包括英偉達(NVDA.US)、Meta(META.US)和奈飛(NFLX.US),這些股份在美聯儲加息之前可是名副其實的「明星股」,表現卓越。

為什麽它們現在的表現不濟?筆者認為主要原因是增長見頂。

以Meta和奈飛為例,它們的用戶增長紅利已到頂,加上美經濟增長速度或隨加息而成強弩之末,這些主要依賴廣告收入(廣告商又取決於整體經濟形勢)的平台股或受挫最為嚴重。

英偉達的下挫或與回調有關,在加密貨幣大行其道時,該公司曾得益於挖礦需求激增帶來的利好而飛揚了一段時間,在幣圈風聲鶴唳之時,它的水分也被擠了出來。雪上加霜的是,近日有關芯片規則改變帶來的負面打擊,將對其未來的業績構成重要影響,截至2022年7月末止的12個月,内地和香港收入佔了英偉達總收入的25.8%。

科技股表現不振的主要原因是,在量化寬松的時候,這些企業表現最好,因為它們普遍持有大量的資金,用於收購和擴張,從而實現強勁的增長,加上疫情期間物理距離的拉遠,有利於互聯網和平台經濟的發展,它們的股價也不斷刷新高位。

但是,量化寬松也透支了它們的前程,讓它們過快地實現了巅峰,當市場利率上升,資金成本增加之時,經濟需求或因為成本增加而受到壓抑,它們中短期的業績增長或將低於資金流動性較為寬松之時,其估值自然也將受壓,這正是其股價與加息逆向而行的主要原因。

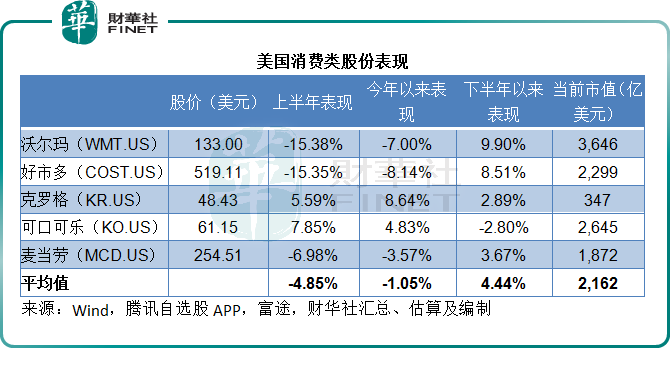

再來看對通脹較為敏感的消費股,見下圖,以沃爾瑪(WMT.US)和麥當勞(MCD.US)為首的消費股表現平平,在大盤下滑時,其下跌幅度也較為緩和,在大盤上漲時,它們的漲幅也跟不上。

中長遠而言,消費類股將受到通脹的影響,但是沃爾瑪、麥當勞、可口可樂等擁有上遊議價力的大型零售企業,抵禦通脹風險能力相對較強,不過也會受挫於經濟放緩導致的需求下降。

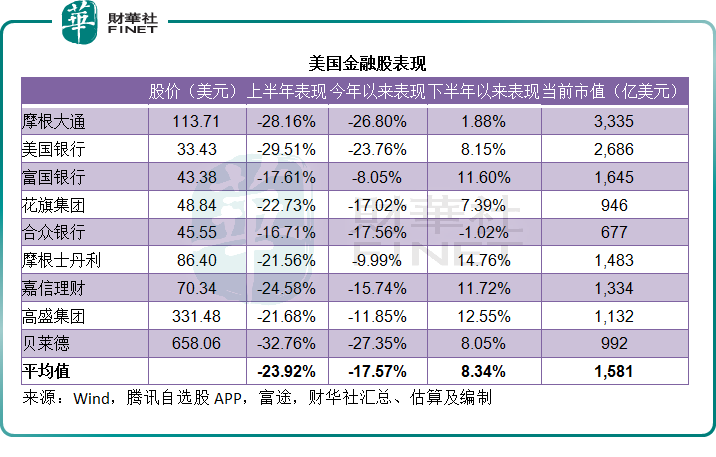

對利率敏感的金融股方面,見下表,上半年表現大致上與三大指數跌幅相若,但值得注意的是,它們下半年以來的表現要好於大市,尤其是投行股,如摩根士丹利、高盛等,這類股份應受挫於一級市場低迷,但另一方面,這些股份或得益於加息壓力下財富和資產管理需求增加所帶來的收益增長。

從以上幾個精選行業可以看出,表現最差的是科技股,這拖累了美股的整體表現,因這些科技股的市值最高;表現最好的是能源股;通脹影響較大的消費股則表現中性;對利率敏感的金融股則偏樂觀,因為加息令息差擴大,金融企業可獲利的空間也增大。

短期而言,美股市場將圍繞加息和通脹指標起伏,從以上的圖表可以看出,科技股最容易反應過大,這也意味著它們從一個極端向中位回歸的勢能相對更大。

中期而言,巴菲特的眼光沒有錯,能源股可能會繼續領先,這是因為供求缺口在今年下半年依然存在很大的不確定性,值得注意的是,是不確定性帶動了能源股的上漲,而不是缺口,不確定性增加時,油價的波動幅度更大,能源股的可憧憬空間也更大,筆者相信即將到來的石油輸出國組織會議或能提供更多啓示。

但是需要注意的是,以上只是中短期表現而已,從長遠來看,美聯儲的表態已經很明確——不惜一切壓抑通脹,當前美通脹率仍高達8.5%(2022年7月數據),遠高於美聯儲的目標通脹率2%,加息是板上釘釘的事,只在於遲或早。

因此,美股在過去兩年屢屢刷新紀錄高位的表現將不再,科技股的美好時光或也將結束,並回歸到更理性的估值範圍,例如疫情之前的市盈率估值。中短期而言,得益於油氣價格上漲的能源股,以及已跌至低位且基本面良好的個股或將繼續領跑。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)