前言:

2022年上半年,「寒风凛冽」房地产行业中,商品房销售规模大幅下滑,中期业绩预亏房企超50多家。

面对严峻市场环境,力高集团(01622.HK)在经营活动同样受到大环境的影响,存在一些波动。但是,好在长期其坚持深耕优质区域的战略布局,持续稳健运营,让公司有抵御风险的能力,经营业绩保持增长。

2022年8月31日,力高集团公布了2022年「期中考」成绩单。

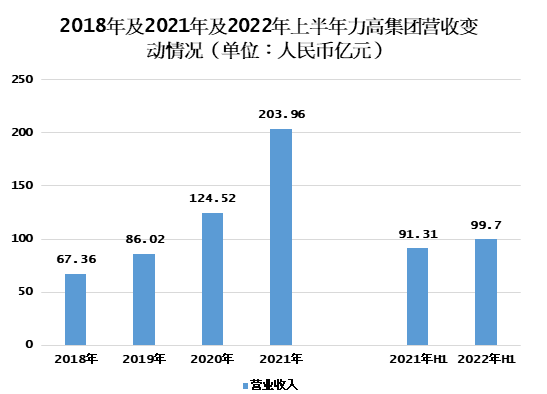

据中期财报显示,2022年上半年,力高集团销售合约为122.65亿元,继续保持百亿销售额规模;营业收入为99.69亿元,净利润为1.85亿元。其中,上半年营收同比增长9.2%。

数据来源:公司公告,财华社编制

值得注意的是,力高集团这份营收稳增及保持盈利的成绩,是在上半年大部分房企营收下滑及亏损的形势下取得,足以反映出这份成绩的来之不易。

受此利好消息影响,9月1日开盘后不久,力高集团股价一度涨超5%。

能在严峻的市场环境中,力高集团能取得较为不错成绩,得益公司高质量发展战略。

上市以来,力高集团一直坚持深耕优质区域的布局战略,土地投资聚焦于环渤海、长三角、粤港澳大湾区、泛海峡西岸及中西部等核心经济圈中的高价值高成长城市,优质且均衡的土地储备为公司穿越市场周期提供了坚实的基础。截至2022年上半年,力高集团土储储备约为2,000万平方米。

2022年上半年,力高集团在泛海峡西岸、中西部、环渤海及粤港澳大湾区每平方米均价为7,772元、9,636元及8,062元及9,511元,分别同比-1.23%、+19.4%、+11.9%及+255.7%。

在核心经济圈平均售价稳健增长的驱动之下,2022年上半年力高集团交付物业的平均售价为8,526元,同比增长9.7%。正是这些优质土储均价稳增长,才让力高集团能在逆境之中实现稳健前行。

除了优质土储外,助力力高集团业绩稳健前行的另一大驱动力是不断提升产品力与交付力。

产品力而言,作为健康建筑「先行者」,力高集团长期聚焦产品研发能力,用匠心产品反馈客户,以回归人本主义,拥抱健康建筑的理念,倾心打造全新的产品体系-新东方健康建筑(NOWA),已升级至3.0。其产品立足客户健康的刚需,坚定地为城市提供健康的「高质量」住宅。

交付力而言,2022上半年,力高集团升级打造「力高精端工程研究所」,从管理组织体系、3456精端工程体系、验收评估体系、WELL质量交付体系、五大红线管理等维度,进一步升级工程质量管控,夯实质量内功,严格执行精端工程落地,不断提升产品的核心竞争力,并以客户思维为导向,保证项目高质量和顺利交付。

诚然,上半年,随着这些高质量住宅进入交付期,力高集团自然而然就拥有高于市场的溢价能力及竞争力,穿越市场周期具备一定韧性及底气。

2022年上半年,力高集团积极拓展融资管道,加强资金管理提高资金使用效率。

据财报显示,上半年,力高集团借款同比下降14%至167.14亿元,其中长期借款为99.78亿元,占比为59.7%,短期借款为67.36亿元,占比为40.3%,债务结构相对均衡;净负债率为52.9%,继续保持在60%以下。

此外,在手现金方面,2022年上半年,力高集团在手现金为83.96亿元,基本可以覆盖短期借款,资金流动性相对稳健。

随着公司财务结构不断优化,以及优质土储为公司长期发展奠定基础,力高集团管理层对下半年行业发展,以及公司平稳穿越周期有信心。

公司管理层在财报中指,下半年公司将坚持高质量发展目标,紧密围绕经营效益,聚焦优势区域,进一步优化土储结构。以客户满意为标准,持续提升新东方健康建筑(NOWA)的产品力与「双管家」的服务力,加大研发投入和落地实践,以优秀产品与卓越服务立足于行业先行者地位。

回望当下,下半年房地产行业正逐步走出悲观的市场环境,投行及券商纷纷都在看好下半年市场。光大证券表示,当前房地产行业政策支持力度强劲,市场悲观情绪逐步修复,融资端释放破冰信号,房地产销售和土地市场回暖迹象明显;预期后续随着疫情趋缓,房地产行业供需回暖可期,进而将推动中长周期行业整体景气度复苏与估值修复。

可以预见,随着下半年房地产市场逐步回暖,拥有抗风险能力的力高集团,势必会受益于市场“暖风”,经营业绩及估值有望逐步修复。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)