按規定,截至8月31日A股中報已應披露完畢,今年上半年各行業「成績單」出爐。眾所周知,由於疫情反復,今年上半年公司普遍受到一定影響,再疊加原材料上漲因素,某些行業很受傷。但我們若對比環比數據,比較Q2對於Q1的邊際改善,或許也能發現一些亮點,結合當下新舊能源的爭議,結合歐洲能源危機的熱點,本文都會加以討論。本文數據來源為Choice,行業分類按申萬2021版行業分類,共計31個一級行業。

2022上半年的「慘」

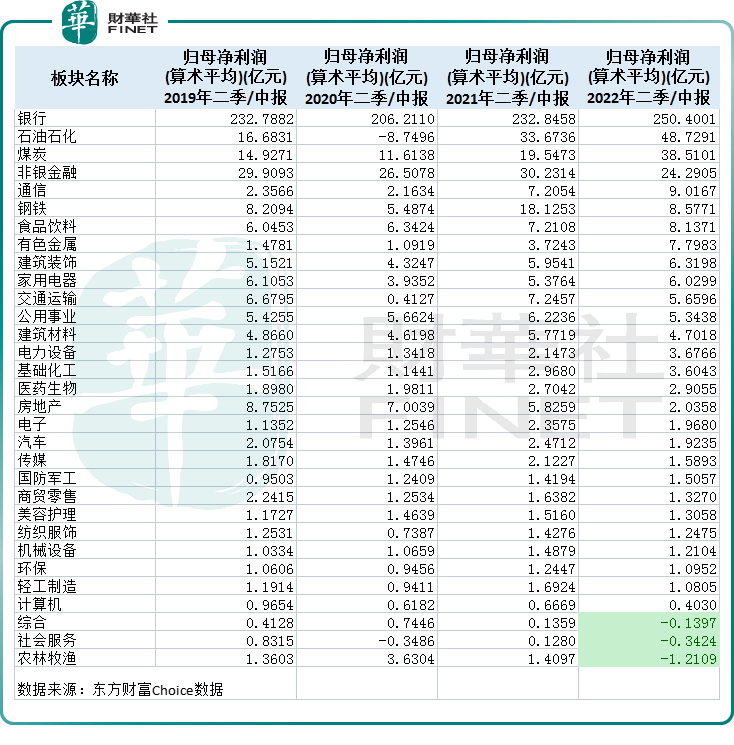

如果單從歸母淨利潤(算術平均)的規模來看,猛一看似乎上半年還不錯,銀行業盈利最多,今年上半年歸母淨利潤達250.40億元,其次是石油石化、煤炭、非銀金融,盈利規模都排在前列,31個行業里只有3個行業上半年是虧損狀態:綜合、社會服務、農林牧漁。

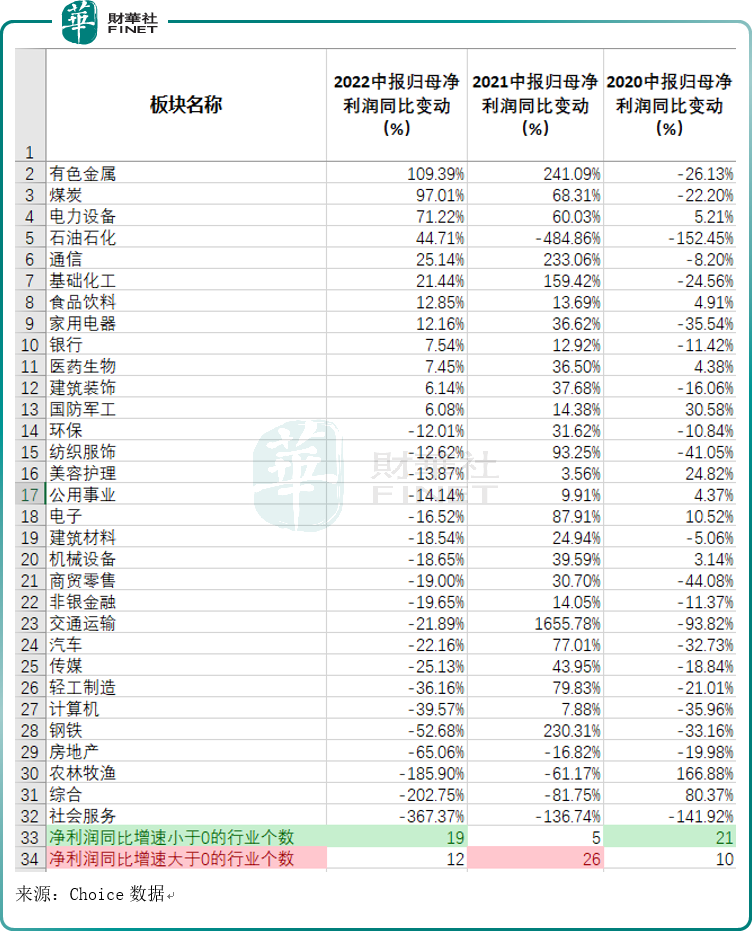

但如果與2021年中報對比歸母淨利潤同比增速,今年上半年則「慘」多了。對比連續三年(2020-2022年)中報的歸母淨利潤同比增速發現,歸母淨利潤同比增速小於0的行業個數,2022年上半年達到了19個行業,佔比超過一半,而去年同期這個數值只有5。這個數值和疫情爆發的第一年2020年相比,是差不多的,那一年這個數字是21。但别忘記,疫情已經三年了,如果說企業一開始還能靠著「吃老本」扛一扛,但三年後的現在呢?

我們再來看淨利潤的同比增速情況,今年上半年,誰領先?

排名前列的:有色金屬、煤炭、電力設備、石油石化。

有沒有夢回2007牛市的感覺?當年周期股打天下,「煤飛色舞」行情是主旋律,在如今看來,煤炭、有色這些重污染、被稱為「夕陽」產業的,當年可是大熱門,江湖地位類似於現在的消費白酒、新能源,被市場熱捧。而如今似乎過了一個輪回,似曾相識的感覺。

排名前列的這幾個行業,可能唯一與當年不同的就是電力設備,在傳統周期股中獲得了一席之地,受益於光伏、風電等新能源的快速崛起,電力設備行業的淨利潤同比增速在今年還是可圈可點的。

從環比增速看亮點:哪些行業邊際改善?

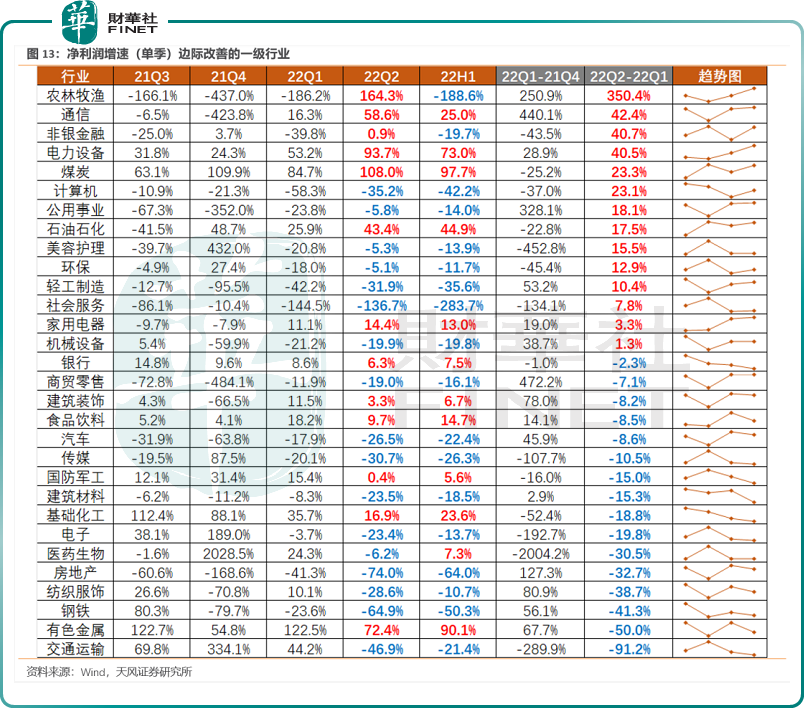

從今年Q2對比Q1的淨利潤增速環比情況看,農林牧漁排名第一,確實讓人意外,該行業今年Q2環比增速高達350.4%,從單季淨利潤增速的趨勢圖看(下圖最右),農林牧漁行業也是連續三個季度淨利潤增速持續改善。

而Q2環比增速排名前列的行業,還有:通信、非銀金融、電力設備、煤炭等。

我們用上面的盈利增速來對比行情熱點,會發現一些有意思的點:

我們看下Q2時候行情火熱的汽車行業,Q2環比增速是-8.6%,對比Q1來看有所下滑,由於二季度疫情原因,華東地區相關汽車企業開工進度受到一定影響,從業績來看有所反映。

我們再來看下最近一年都在「跌跌不休」的醫藥生物行業,Q2環比增速是-30.5%,這個數值排名倒數第六,雖然大家都在說醫藥行業估值低、業績好,但股價就是起不來,如今看Q2淨利潤環比增速,似乎找到了答案。

如果從淨利潤增速變動趨勢看,醫藥生物行業從2021年Q4開始就已經在下滑了。而如果對比醫藥股的行情來看,差不多也是從去年Q3-Q4開始往下走的。如果看醫藥生物板塊走勢會發現,有兩次比較明顯的下跌,一次是在去年8月(2021Q3),一次是在今年1月(2021Q4剛結束),如今復盤來看,市場已經對當時業績有一定反映。

近期市場熱點討論

1、新舊能源之爭——煤炭的崛起:

煤炭作為舊能源的代表,近期行情是非常好的,如何去做解讀呢?我們從盈利增速來看,煤炭行業2022年上半年淨利潤同比增速排名第二,Q2淨利潤環比增速排名第五,而且從單季度淨利潤增速變動趨勢看,也是在向上的,這是從業績數據來談。

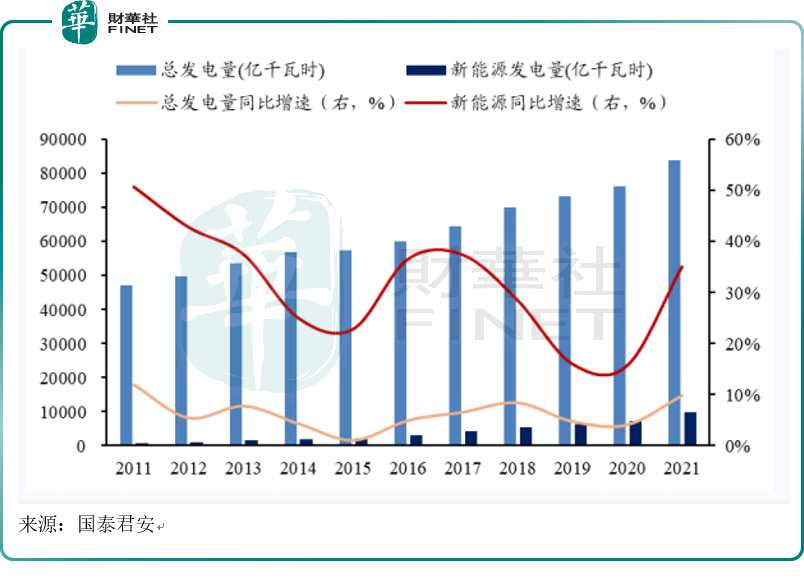

我們再從邏輯上分析,據國君的研報,新能源的同比增速要遠遠高於總發電量的同比增速,但從發電量規模看,新能源發電量目前佔總發電量的比重仍然很小。從圖上看,二者差距非常直觀。

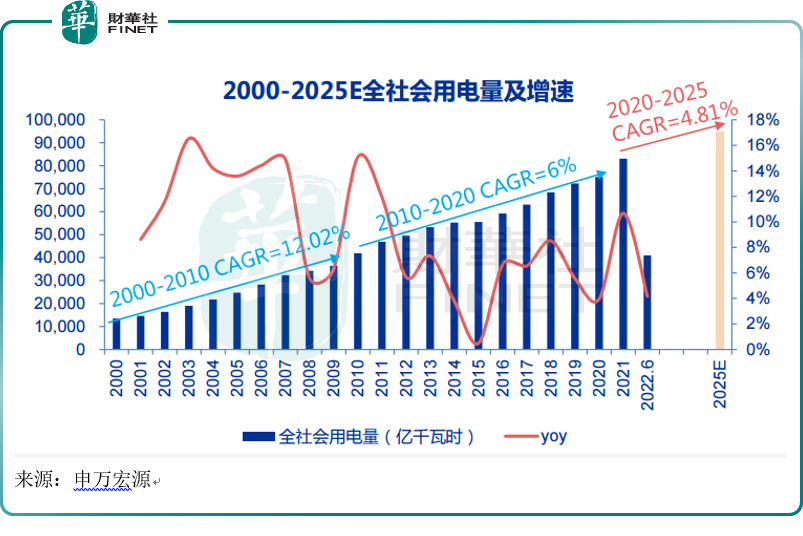

而從用電量的需求來看,需求仍然保持增長趨勢。申萬宏源預測用電量2020-2025的年復合增速是4.81%。供需缺口那麽大,單靠新能源發電,顯然在短期是頂不上這個用電需求缺口的。

光大證券認為,2023年煤炭需求將會顯著好於今年,中長期受「雙碳」政策的影響,煤炭供給難以放量,但需求仍將增長,價格有望維持高位。

此外,目前歐洲能源危機是一個非常大的風險事件,這也提高了用煤的需求。「北溪一號」停止向歐洲供應天然氣將歐洲天然氣價格再度推高。9月5日,歐洲天然氣期貨交易市場的天然氣價格上漲了72.5歐元,達到了每兆瓦時281歐元,比上周五(2日)的市場價格大幅上漲了35%。高盛集團稱,歐洲天然氣價格可能會進一步高升,並接近8月份創下的高點。

受海外天然氣價格暴漲影響,煤炭的替代需求愈加旺盛,也推動煤炭板塊走強。有券商預計2022年9-12月歐洲削減天然氣新增煤炭(5500大卡)需求約2201.7萬噸,2023年將新增煤炭需求6600萬噸。

首創證券研報明確指出,「北溪一號」停止向歐洲供應天然氣,預期歐洲將持續在海外市場搶購煤炭,疊加歐盟對俄煤炭禁運生效,為應對能源危機下即將到來的寒冬,歐洲進口預計將持續增加,各國開啓搶煤囤煤應對俄羅斯能源抵制產生的短缺,供給有限而需求大增。

所以無論從業績看還是從邏輯看,煤炭股都有上漲的理由,而且很硬,此外冬天就快來了,供暖也是提高了需求。

2、歐洲天然氣缺失,國產化工替代哪些細分領域有機會?

平安證券研報指出,俄羅斯何時何規模恢復天然氣供給仍屬未知,進一步縮減供給量也不無可能。

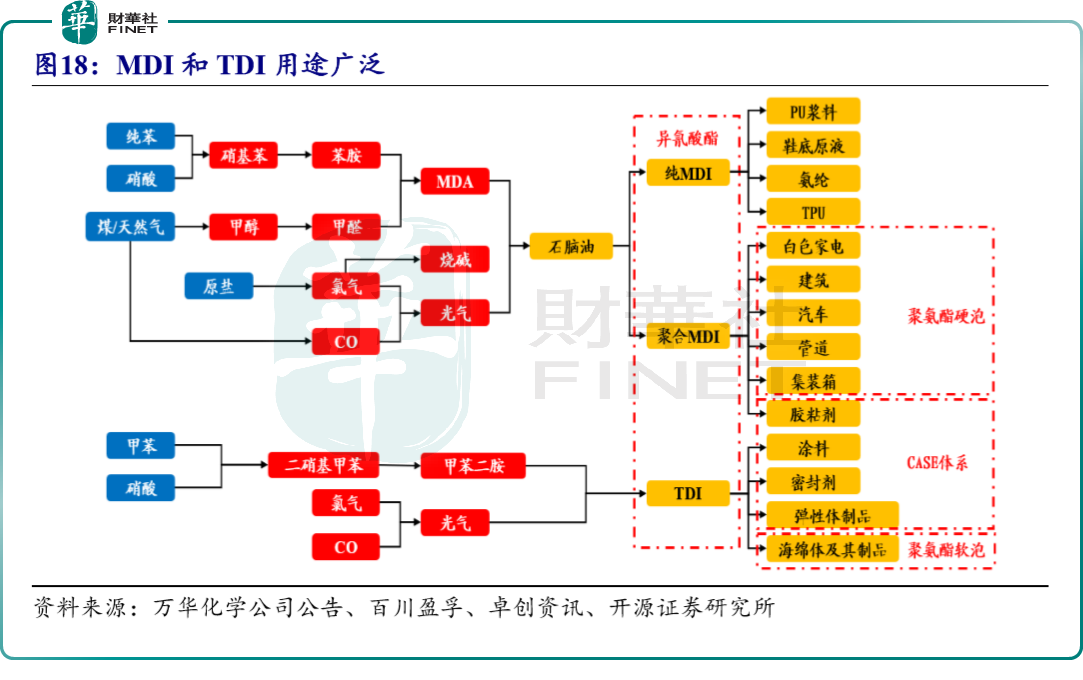

中信建投證券研報指出,在能源價格大漲情況下,國内天然氣及開採設備商、燃氣行業一體化運營商、LNG船、戶用儲能、MDI/TDI、維生素、空氣源熱泵等板塊值得關注。

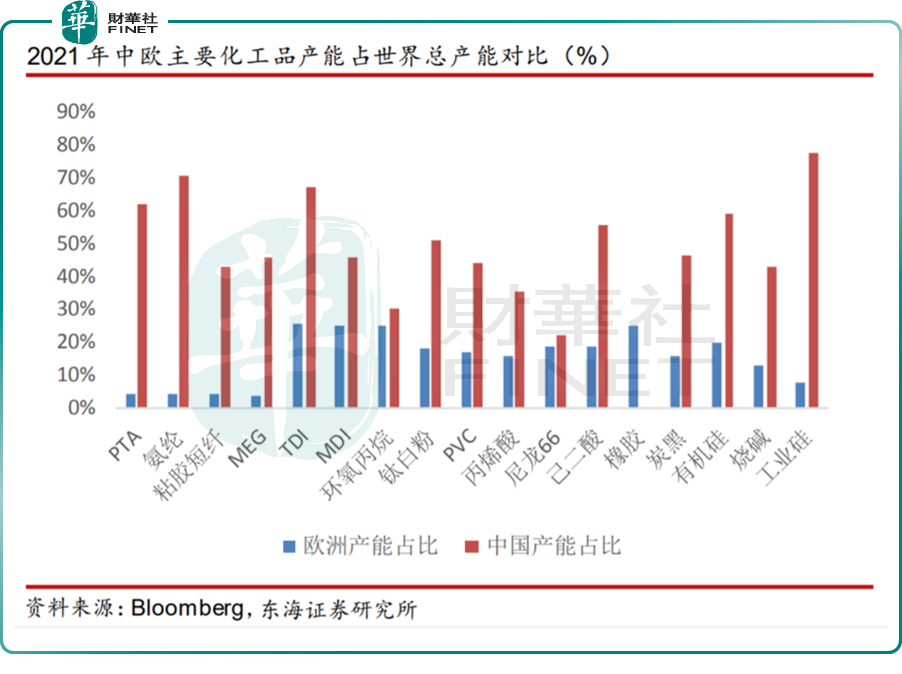

目前全球化工行業的主要大玩家就是中國和歐洲,二者幾乎壟斷了世界主要化工品的產能。由於歐洲這次「缺氣」,大幅推高生產成本,那麽中國在化工產業的機會似乎就來了。據IEA和彭博的統計數據,歐洲化工業40%以上的原料來自天然氣,生產流程中所用能源的三分之一也依賴天然氣。

華創證券認為,短期來看,中國和歐洲化工品的成本大幅度分化,給中國化工品帶來了出口能源套利的機會;長期來看,歐洲產業轉移有望發生,而中國憑借完善的產業集群和原材料保障,有望成為優選。

那麽中國在哪些化工品細分領域,可能存在替代機會呢?

回答這個問題之前,我們要看下歐洲在化工領域目前的優勢產品是什麽,這些歐洲目前優勢的細分領域,由於歐洲目前「缺氣」,產能可能就會轉移到中國。

按券商的梳理,目前歐洲在全球產能佔比較高的包括維生素A/E、MDI/TDI等。

(1)維生素:歐洲維生素A、維生素E的全球產能佔比分别是50%和30%;

(2)歐洲MDI/TDI的全球產能佔比在24%、27%左右,中國約40%。

除了上面這些,按機構的總結,還有橡膠、醋酸、輪胎、磷化工等產業鏈同樣可能受益。

9月5日化工領域里,環氧丙烷、鈦白粉概念股領漲,怡達股份(300721.SZ)、紅寶麗(002165.SZ)漲停,9月6日,基礎化工行業漲幅排名前列,個股批量漲停,紅寶麗2連板。此外化工板塊漲停股還有奧克股份(300082.SZ)、中化國際(600500.SH)、龍星化工(002442.SZ)、藍豐生化(002513.SZ)、泸天化(000912.SZ)、黑貓股份(002068.SZ)、雲南能投(002053.SZ)、鹿山新材(603051.SH)等一系列個股。

但筆者提醒,從業績看,基礎化工的Q2淨利潤環比增速排名倒數,從淨利潤單季增速趨勢看,已經連續4個季度下降。從強勢個股來看,以2連板的紅寶麗舉例,其在最近的機構調研上稱:「受疫情影響,下遊需求比較弱,環氧丙烷行情疲軟,產品價格在9000元/噸左右,行業整體利潤水平較低,比較困難。」而從存貨看,公司存貨近年也是節節攀升,驗證了下遊需求弱的說法。

所以筆者認為,從行業邏輯和業績上看,基礎化工的行情持續性還需要時間來驗證。

總結

從今年中報情況看,行業利潤同比增速與去年相比,差的很遠,但從今年Q2淨利潤環比情況看,是可以看到某些行業的亮點的,結合近期市場熱點來看,煤炭無論是從業績還是從邏輯分析上,都是具有很硬的上漲理由。由於歐洲「缺氣」,帶動了最近國内基礎化工板塊異動,這個邏輯從行業替代性上是通暢的,不過化工板塊行情漲起來的時間目前沒有煤炭長,後續行情能走多遠,還需要時間去驗證。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)