有著新藥研發「賣水人」之稱的CXO行業也被視作是醫藥領域中的黃金賽道,在過去多年間備受投資者的青睐,湧現出了許多業績、股價長期走牛的明星股。

不過,進入2022年後,在中報業績整體依然高歌猛進的同時,CXO概念股的股價卻跌得讓人懷疑人生,這種不同步的情況引起了不少投資者的擔憂。

而在9月12日,美國簽署了一項鼓勵美國生物技術生產和研究的行政命令則被一些投資者認為會對國内CXO行業造成重大打擊,這也使得在A股、港股上市的CXO概念股於9月13日集體陷入暴跌之中。

上述這項行政命令究竟有多大的影響?研究機構又如何看待CXO行業的前景?

CXO中報整體表現不錯,股價卻出現暴跌

數據顯示,以CXO為主業的概念股在2022年上半年大多取得了不錯的業績。

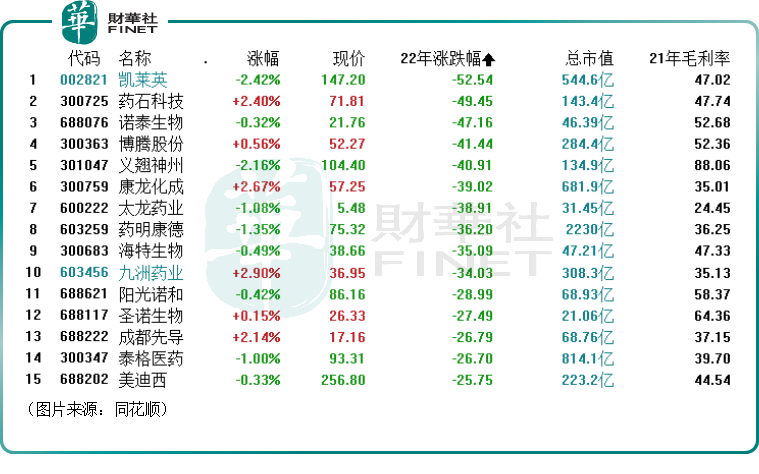

其中,藥明康德(603259.SH,02359.HK)在上半年實現營收177.56億元,同比增長68.52%,實現歸母淨利潤46.36億元,同比增長73.29%,雙雙創下上市以來半年度業績新高;此外,凱萊英(002821.SZ,06821.HK)期内的歸母淨利潤同比增長305.31%至17.4億元;博騰股份(300363.SZ)的歸母淨利潤更是同比暴增465.01%至12.12億元。

而在「正宗」CXO概念股中,康龍化成(300759.SZ,03759.HK)和泰格醫藥(300347.SZ,03347.HK)的中報業績表現較差,前者上半年歸母淨利潤同比微增3.65%至5.85億元,後者上半年歸母淨利潤則同比下降5.02%至11.92億元。

與業績表現截然不同的是,自2022年年初以來,CXO概念股一改往日的漲勢,開始了持續下跌。其中,凱萊英的A股累跌近53%,H股更是跌超59%,截至目前算是在香港聯交所上演了一出上市即巅峰的戲碼;此外,博騰股份、康龍化成等主要業務為CXO的概念股也都沒跑了,均在2022年遭遇了不同程度的下跌。

一則消息引發CXO集體暴跌,究竟說了啥?

值得一提的是,雖然CXO概念股出現了股價大跌的情況,但鑒於行業高景氣,整體業績表現優秀,不少個人投資者以及機構此前還是滿懷希望地堅守在CXO概念股中。

不過,9月12日的一則消息讓他們徹底破了防。

根據當日發佈的一份簡報,美國總統拜登已正式簽署一項行政命令,啓動國家生物技術和生物制造倡議。

簡報中指出,生物制造(主要討論的是合成生物學等控制微生物制造特殊的化學物質和化合物,用於打造塑料、燃料、材料和藥品等)未來將成為工業的重要組成部分,在十年内或可達到30萬億美元產值,而目前美國生物制造業正過度依賴於其他國家的供應鏈。

具體來說,美國政府期望在未來加大對生物制造業的資源部署和研發投入,並以此強化本土供應鏈,從而創建更健康的生物經濟生態,並為社會貢獻更多的工作崗位。

該倡議預計將加速生物技術創新,在農業、能源、醫藥等領域發展美國的生物經濟。根據該簡報,本周三(美東時間:9月14日),白宮將舉辦國家生物技術和生物制造倡議峰會,屆時内閣將宣佈一系列新的支持政策。

而在此前的當地時間9月9日,美國公司SnapdragonChemistry宣佈,凱萊英之前宣佈的收購將不會進行。

消息傳來,CXO概念股於9月13日集體遭遇放量暴跌,其中凱萊英的A股慘吃跌停板,H股暴跌12.39%。

值得注意的是,凱萊英9月13日的龍虎榜顯示,賣一席位是深股通專用賬戶,其餘四個上榜的賣出席位均是機構專用;而買一是深股通專用,買二是粵開證券北京北辰東路營業部,買三、買四、買五分别是東財拉薩東環路第一營業部、東財拉薩團結路第二營業部、東財拉薩東環路第二營業部。

不難發現,龍虎榜上,賣出凱萊英的全是機構席位,而買入凱萊英的主要是號稱「散戶集中營」的幾個東財營業部席位。

機構如何解讀?

而對於這則引發CXO概念股「地震」,機構資金蜂擁出逃的消息,多家機構給出了自己的解讀。

中信證券研報指出,此次美國發佈的行政命令以促進發展美國本土生物制造業競爭力為主,對當前全球生物醫藥產業鏈格局影響有限:

第一,該行政命令的主要目的是促進美國本土生物制造業發展,增強本土供應鏈競爭力。該行政命令對「生物制造」的定義更偏向於合成生物學。合成生物學橫跨多個行業,廣泛用於農業、能源、醫藥等多個領域,是未來工業制造的重要發展方向。拜登政府期望通過加大對該新興領域的投入,鞏固美國在生物技術上的優勢地位,並創造出一個全新的生物經濟生態。該行政命令並未針對特定國家,也並非強調生物醫藥行業的供應鏈轉移,更多以建設自身能力為主。

第二,美國中期選舉在即,近來不斷出台或擬出台的法案,中信證券判斷政治象徵意味更濃。在政策支持細節尚不確定前提下,生物醫藥相關產業監管嚴格且合規產能建設配套落地周期較長(3-5年以上);因此該機構認為該行政命令短期來看對於生物制藥產業實際影響有限。

第三,中信證券研究人員認為中國原料藥和CXO企業作為全球市場化競爭參與者,已深度嵌入全新醫藥研發創新供應鏈。憑借完善的產業供應鏈和工程師效率優勢,中國企業承接全球CDMO/原料產能需求(根據百日報告估計,在美國銷售的「87%的仿制藥的API工廠位於海外,這在過去十年中幫助降低了數萬億美元的成本;美國本土的產能建設周期/員工成本遠高於中國),大型跨國藥企/中小生物科技公司相關外包需求逐漸轉移國内,十幾年來市場份額逐漸提升。同時,行政命令的具體執行方案中提到未來需加強合法合規的國際合作,從而加速生物技術的創新。

華泰證券的研報指出,生物制造產能建設周期較長,從土建到後續的生產體系建設和監管機構認證長達3-5年。考慮到具體政策細節和支持方案尚不明確,美國本土的基礎建設周期時間長,行政令落地後或需要5年以上的時間方有可能對國内現有生物制造工業體系產生實質性影響。

而在全球制造業分工背景下,中國具有不可復制的優勢:1)絕對數量龐大的「工程師紅利」;2)完整的工業供應鏈體系及3)發達的物流及基礎設施,這些優勢推動國内CXO和API公司在生物制造領域逐步擴大影響力,2019年FDA發文顯示美國上市藥品中原料藥生產基地有13%位於中國。此外,行政令本身並不限制海外生產,而是提升本土生產優先級;考慮到美國本土較低的效率和較高的成本,並結合科技制造(電動車等)的案例,美國本土企業在該領域全球競爭中可能並無優勢。券商研究人員認為最先轉移至美國的生物制造業應是高毛利且創新屬性強的超高端制造業,而非效率輸出型的CXO。

中原證券研究人員則稱,CXO受中美關系影響較大,美國總統拜登周一簽署一項行政命令,允許聯邦政府直接資助生物制造相關領域。受此因素影響,CXO板塊大幅殺跌,後續或存估值修復機會。

結語

總的來看,上述的行政命令對國内CXO行業短期的影響應該是比較小的。事實上,在經歷了9月13日的恐慌後,CXO概念股9月14日並未繼續大跌,這也顯示出資金的情緒其實並沒有特别悲觀。

而該行政命令對CXO行業的長期影響或還有待觀察。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)