港交所近日消息,屡败屡战的宁波健世科技股份有限公司(以下简称“健世科技”)在第三次递表后,终于通过了港交所上市聆讯。

值得一提的是,虽然上市的过程一波三折,但这家公司在很早之前就获得了高瓴、春华资本、中金浦成、人保资本、华夏基金等机构的青睐。

这家公司究竟凭什么引得上述知名机构纷纷入股?

获高瓴持股近10%的医械制造商

众所周知,心脏主要分为四个部分,上面两个房间是左心房和右心房,下面两个房间是左心室和右心室。心房与心室之间的门叫房室瓣,按形态可分为二尖瓣和三尖瓣,左心房与左心室之间的门是二尖瓣,右心房与右心室之间的门是三尖瓣。此外,左心室与主动脉之间的门是主动脉瓣,右心室与肺动脉之间的门是肺动脉瓣,这四扇门都是单向开启,掌控血液按照右心房-右心室-肺动脉、左心房-左心室-主动脉的方向流通。

通常瓣膜会出现两种问题:其一是狭窄,指瓣膜不能完全打开,导致通过瓣膜的血流量不足;其二是瓣膜关闭不全或反流,血液会反流到原先供血的腔室,导致通过的有效血流量减少,进而影响全身的血流量。

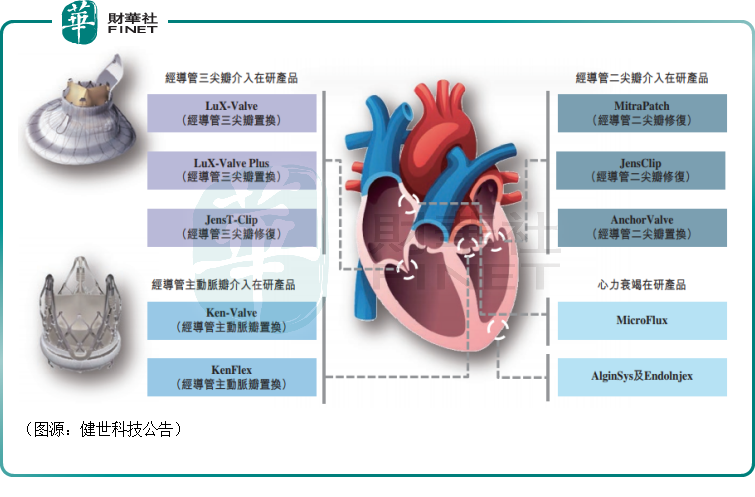

而成立于2011年的健世科技的主营业务就是研发用于治疗结构性心脏病的创新产品,打造针对不同类型结构性心脏病(包括三尖瓣疾病、主动脉瓣疾病、二尖瓣疾病及心力衰竭)的全套治疗解决方案。

公司的核心产品LuX-Valve是其自主开发的第一代经导管三尖瓣置换系统,专为重度三尖瓣返流及高手术风险患者而设计;另一款核心产品Ken-Valve为治疗重度主动脉瓣返流(或合并主动脉瓣狭窄)而设计。

此外,健世科技还拥有包括经导管二尖瓣修复产品JensClip和MitraPatch在内的多款在研产品,如下图所示。

而在公司的发展过程中,健世科技获得了高瓴资本、春华资本、人保资本、辰德资本、比邻星创投等多家知名机构的投资,其中高瓴资本持股比例达9.87%,为最大机构投资方。

研发、行政开支高企,企业至今尚未盈利

值得注意的是,虽然有着诸多机构的加持,但和许多在港上市的医械公司一样,健世科技至今也尚未盈利。

招股书显示,2020年-2022年上半年,该公司分别亏损约3亿元(如非特指,均指人民币元)、5亿元及7350万元。

而上述期间公司录得亏损主要是因为研发开支和行政开支。

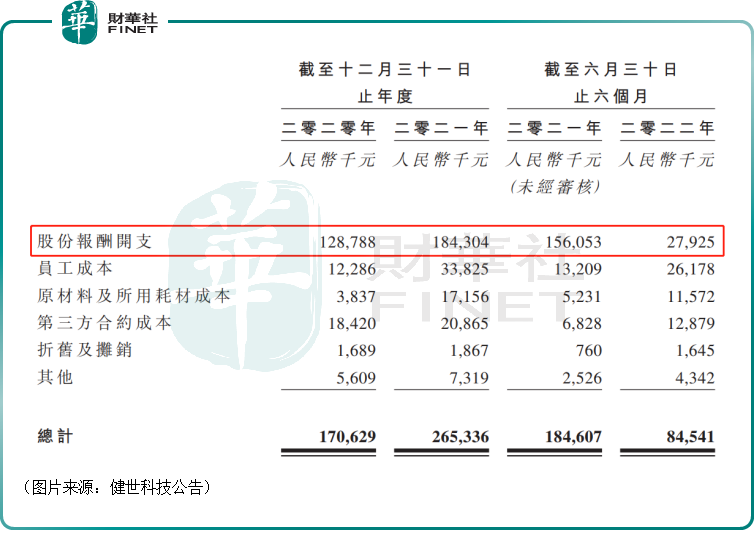

数据显示,上述各期内,健世科技的研发开支分别为1.71亿元、2.65亿元及8454.1万元,分别占总成本及开支的56.4%、51.9%及67.4%。

截至最新招股书披露日,该公司的研发团队包括合共77名成员,这样算下来人均研发经费可不低。

细分来看,研发开支包括股份报酬开支、员工成本(研发人员的薪金、花红及福利)、在研产品的原材料及所用耗材成本、第三方合约成本(向合约研究机构、临床试验地点及其他医疗机构作出的付款以及临床前研究及临床试验产生的测试费)。

其中,在研发开支中占大头的就是股份报酬开支,如下图所示。

另外,上述各期内,健世科技的行政开支分别为1.31亿元、2.39亿元及4053.4万元,其中股份报酬开支分别为1.23亿元、1.82亿元、1690万元,分别相当于当期行政开支总额的93.8%、76.4%及41.7%。

由此可见,细究起来,股份报酬开支才是该公司录得亏损的主要原因。

健世科技称,采纳股份报酬计划对公司吸引及挽留主要研发人员及主要行政人员的能力而言十分重要,预计日后将继续产生股份报酬开支。

核心产品的前景与竞争格局

而经过多年的研发,健世科技目前的研发管线合计有10款产品,其中2款处于确证性临床试验阶段的在研产品,就是上述所说的核心产品LuX-Valve、Ken-Valve;此外还有2款处于可行性临床试验阶段的在研产品;3款处于可行性临床试验准备阶段的在研产品(KenFlex、MitraPatch及MicroFlux);3款处于临床前阶段的在研产品。

这里重点看一下两款核心产品的前景和竞争格局。

核心产品LuX-Valve是健世科技自主开发的第一代经导管三尖瓣置换系统,专为重度三尖瓣返流及高手术风险患者而设计。

而根据弗若斯特沙利文的资料,2021年,全球有超过5170万名三尖瓣返流患者,其中超过930万名患者在中国。由于人口老龄化及经导管三尖瓣介入(“经导管三尖瓣介入”)手术的优势,预期经导管三尖瓣介入产品的全球市场由2021年的1000万美元增长至2030年的113亿美元,而预期中国经导管三尖瓣介入产品的市场于2030年将达到203亿元。

从竞争格局来看,截至最新招股书披露日,全球并无获批准的经导管三尖瓣置换产品。不过,有9款经导管三尖瓣置换产品处于临床试验阶段,其中4款在研产品已进入确证性临床试验阶段,1款在研产品已进入可行性临床试验阶段,还要4款在研产品仅完成或正在完成早期可行性研究。如下图所示。

而截至目前,LuX-Valve、LuX-ValvePlus及Renato是中国仅有的已知正在处于临床试验阶段的经导管三尖瓣置换在研产品,LuX-Valve预期商业化的时间为2023年下半年,预期也将成为首批获准全球商业化的经导管三尖瓣置换产品之一。

另一款核心产品Ken-Valve为治疗重度主动脉瓣返流(或合并主动脉瓣狭窄)而设计。

受进行经导管主动脉瓣置换手术的优势及人口老龄化带动,根据弗若斯特沙利文的资料,预期经导管主动脉瓣置换产品的全球市场规模由2021年的60.85亿美元增加至2030年的158.92亿美元,且预期中国经导管主动脉瓣置换产品的市场规模由2021年的人民币9.12亿元增加至2030年的人民币113.6亿元。

而根据弗若斯特沙利文的资料,截至最新招股书披露日,有25款获批准全球商业化的主要经导管主动脉瓣置换产品,而有9款获批准在中国商业化的经导管主动脉瓣置换产品,包括启明医疗的VenusA-Valve及VenusA-Plus、杰成医疗的J-Valve、微创心通医疗科技的VitaFlow及VitaFlow Liberty、沛嘉医疗的TaurusOne及TaurusElite、爱德华生命科学的SAPIEN3及美敦力的Evolut Pro,其中仅J-Valve将主动脉瓣返流(“主动脉瓣返流”)纳入适应症。

另外,全球还有15款经导管主动脉瓣置换在研产品处于可行性临床试验或确证性临床试验阶段,健世科技的Ken-Valve也属于这个梯队,预期商业化的时间为2024年下半年。

因此,这款产品的市场空间虽然比较大,但也需要面对比较激烈的竞争压力。

结语

综合而言,健世科技的两款核心产品距离商业化还有一段较长时间,在此之前该公司的盈利状况或许难以得到大幅改善,这对其上市后的股价表现或许会产生一定影响

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)