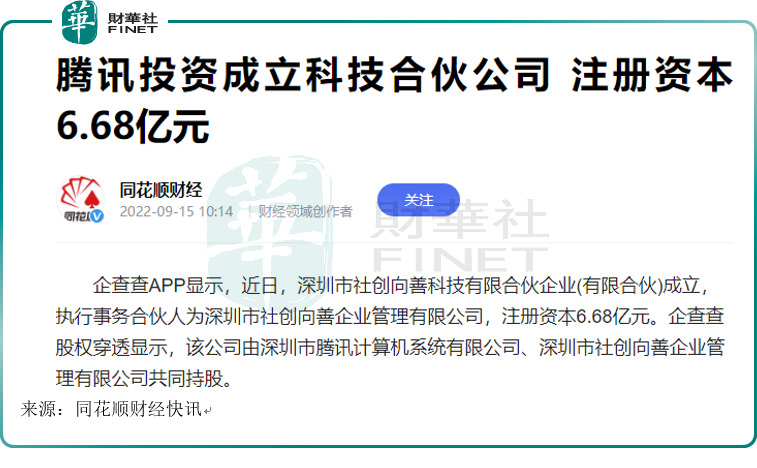

以呼吸机、制氧机闻名市场的的医疗器械龙头鱼跃医疗(002223.SZ),其子公司被腾讯入股战投了。

9月19日盘后,鱼跃医疗公告称,全资子公司讯捷医疗拟以增资扩股的方式引进战略投资者深圳市社创向善科技有限合伙企业(有限合伙)(以下简称“腾讯”)。本次增资完成后,讯捷医疗注册资本由1.5亿元增加至1.86亿元。(注:向善科技今年9月14日刚刚成立,股权穿透显示,其背后大股东系腾讯。)

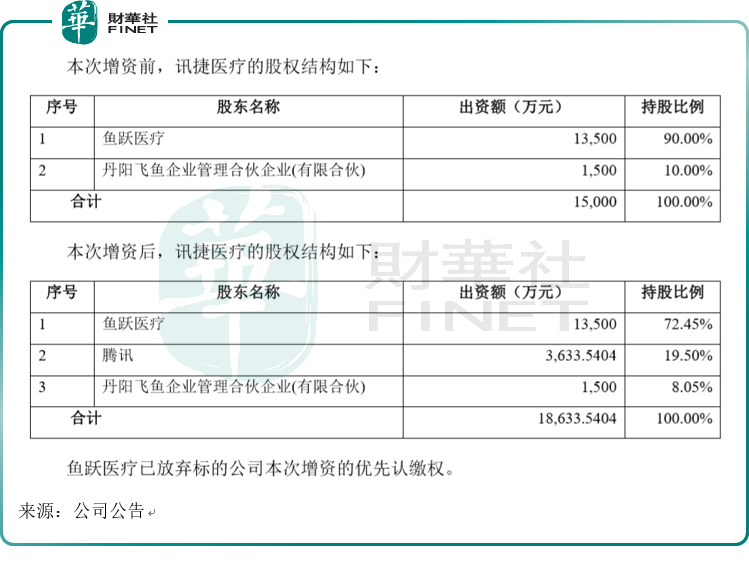

本次增资前,在讯捷医疗的股权结构中,鱼跃医疗持股90%,丹阳飞鱼企业管理合伙企业(有限合伙)持股10%。在增资完成后,鱼跃医疗持股72.45%,腾讯持股19.50%,丹阳飞鱼企业管理合伙企业(有限合伙)持股8.05%。

根据公告,讯捷医疗是鱼跃医疗的急救板块业务主体,旗下德国普美康PrimedicGmbH在医疗急救领域拥有40余年的经验,其半自动体外心脏除颤器与心脏除颤监护产品在全球医疗急救行业具备较高的知名度。

鱼跃医疗表示,本次增资引进战略投资者暨公司放弃优先认缴权基于讯捷医疗经营所需,符合公司整体的战略发展规划与长远利益,一方面能够优化讯捷医疗股权结构,为其生产、研发与经营提供资金支持;另一方面能够充分结合公司自身及战略投资者资源优势,提高资产运营效率,并进一步推动公司急救板块业务的拓展。

三大核心赛道:呼吸业务是最重要收入来源

鱼跃医疗是一家以提供家用医疗器械、医用临床产品以及与之相关的医疗服务为主要业务的公司,研发、制造和销售医疗器械产品及提供相关解决方案是公司核心业务,也是公司主要业绩来源。

公司目前拥有“鱼跃yuwell”、“洁芙柔”、“华佗Hwato”、“金钟JZ”、“安尔碘”、“普美康PRIMEDIC”、“六六视觉”等几大主要品牌,鱼跃品牌主要用于制氧机、电子血压计、呼吸机、血糖仪及试纸、红外体温计等医疗器械产品,

公司的核心产品是呼吸领域。据中报介绍,在呼吸与制氧相关业务领域,公司拥有大量研发、制造与销售的经验与积累,其中,公司制氧机产品在业内处于领先地位,深受消费者信赖,呼吸机也是公司呼吸与制氧业务板块的核心产品之一。

鱼跃医疗被市场广泛认知,正是靠着呼吸业务,其股价在2020年初疫情刚开始时被爆炒,一个季度股价就翻倍,虽然后来股价回落,但股价整体重心明显提升了一个水平。

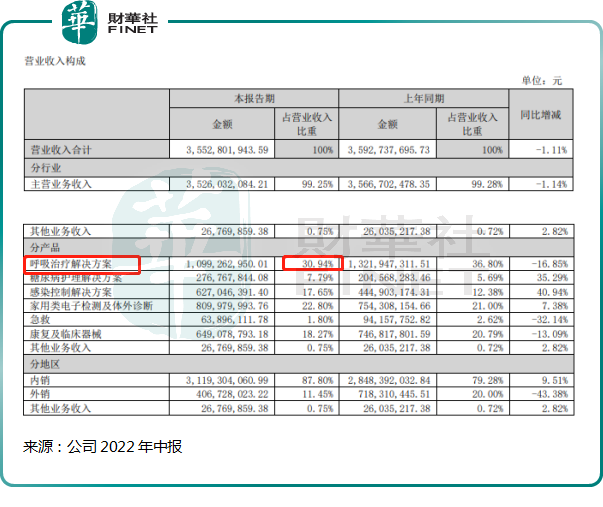

据今年中报,分产品来看,呼吸治疗解决方案占公司营业收入比重为30.94%,是公司收入的最主要来源。

作为国内医疗器械的龙头,鱼跃医疗认为国内医疗器械发展空间广阔、国产替代趋势明显。

经过多年的发展,中国已成为全球第二大医疗器械市场,从发展空间看,在新冠疫情催化,GDP增长、社会消费水平提高、人口老龄化加快、城镇化以及消费结构升级等多因素的驱动下,我国医疗器械行业生产总值和销售额将保持稳定增长。

与此同时,我国医疗器械行业还呈现出行业整合及并购重组凸显、市场集中度提高、研发投入不断加大、产品多元化和智能化等发展趋势,特别是技术迭代趋缓的产品,中国制造具有明显的替代趋势。

公司经过这些年的发展,业务上仍然在不断积极探索。

鱼跃医疗在近期调研会上表示:公司近几年完成了管理层改革,并且确定了以呼吸制氧、糖尿病及POCT、感染控制为核心的三大赛道,以上三个领域的产品研发空间较大,有一定门槛和较高的回报价值,制定未来的发展战略保障了公司研发方向的正确性,公司将在有真实市场需求、能产出成果,并且最终实现商业化的产品上投入研发。

中报显示,今年上半年公司研发费用2.58亿元,同比增长40.04%,公司重点领域研发投入持续加深,数字化升级亦助力生产效率不断改善。

上半年业绩略有下滑,商誉快速增加

今年上半年,鱼跃医疗的收入及净利润同比有所下滑。据2022年中报显示,上半年公司实现营业总收入35.53亿元,同比下降1.11%,实现营业利润9.23亿元,同比下降18.36%,归属于上市公司股东净利润7.88亿元,同比下降18.16%。

其中公司的核心业务呼吸治疗解决方案板块业务规模较去年同期下降16.85%,制氧机产品较去年海外疫情类订单影响下的高基数有一定下滑。

不过公司表示:若去除疫情扰动因素,其常规业务增长仍较为明显。雾化产品业务较去年同期进一步扩张,同比增速近50%,呼吸机产品市场依旧保持稳定拓宽,公司呼吸治疗产品业务发展势头良好稳定。

公司在发展国内业务的同时,也在进军海外市场。近期机构调研会上公司表示,要“将更多的产品销售到海外,打造海外小鱼跃”。今年上半年,公司外销收入占比为11.45%,比去年同期有所下滑,去年上半年外销收入占比为20%。

在快速发展的方式上,公司选择了并购整合,发现优质资源就直接“买”过来。公司认为,通过外延式扩张进行产业整合是国内医疗器械企业未来发展的必经之路。但这也给公司带来了商誉快速增加的风险。

截至2022年6月底,公司的商誉为11.86亿元,占公司资产总额比重为9.06%。

公司在近期表示:相对于目前公司130亿的资产规模,目前商誉“是在合理范围内的”。并表示“近年商誉的增加主要是因为收购凯立特所产生的,未来随着公司不断的并购而产生商誉也是很正常的事情,公司对相关情况严密关注,并对可能存在的潜在影响进行综合评估和妥善管理。”

不过公司也在中报提示到:如果未来被收购的公司企业经营状况恶化或因各种因素被注销,则可能出现计提商誉减值的风险。

总结

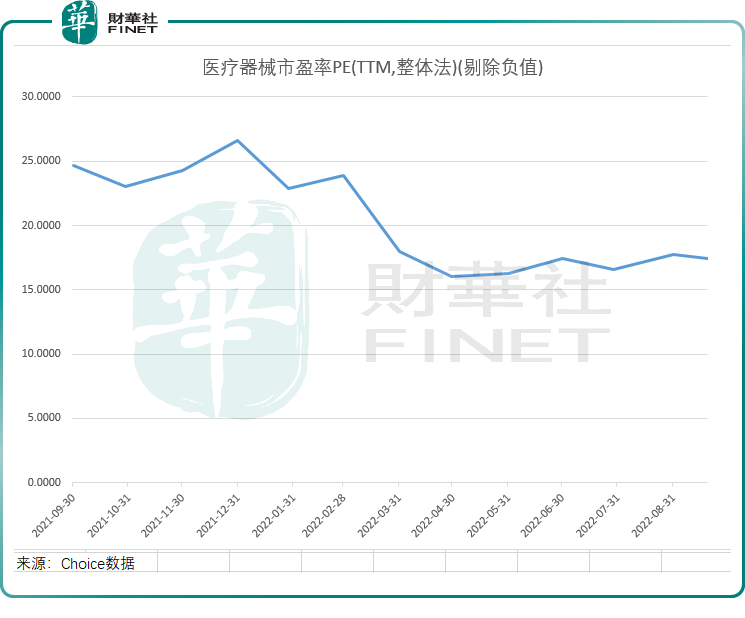

腾讯这次战投鱼跃医疗子公司,是否代表着腾讯看好医疗器械行业?我们不得而知。从医疗器械行业整体估值水平看,目前行业市盈率处于近1年的低位,不过对比今年4月来看,目前估值略有上升。

鱼跃医疗作为国内医疗器械龙头,呼吸业务是其核心,经过近几年的改革,明确了三大核心赛道。公司今年上半年业绩有所下滑,但管理层表示“呼吸机产品市场依旧保持稳定拓宽,公司呼吸治疗产品业务发展势头良好稳定”。

鱼跃医疗通过并购方式快速发展,但也增加了商誉减值风险,未来需关注被收购的公司的经营状况。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)