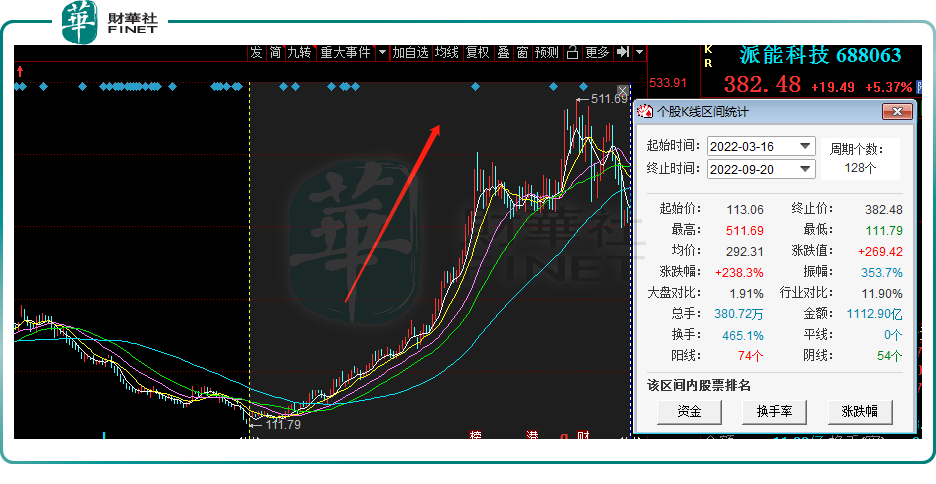

随着储能产业春风来临,站上储能概念风口的个股开始轮番大涨。其中,派能科技(688063.SH)表现就相当出彩。自3月16日触及上市低点112.41元/股后,该股便一路攀升,迄今累计涨幅已达238.3%。

9月20日,派能科技继续拉升,股价大涨5.37%,报收382.48元/股,最新总市值为592.2亿元。

01储能“风口”呼啸而至

派能科技股价大涨的背后,是资本市场对储能产业前景的乐观预判。

储能作为重要的二次能源,在建立“新能源+储能”的新型电力系统中起到重要作用。

众所周知,双碳背景下,风能、太阳能等可再生能源开始大规模发展,但由于风电、光伏具有天然的间歇性、波动性及不可控性特征,为保证电网安全、稳定、可靠供电,储能成为刚需。在众多储能技术中,以锂离子电池为代表的电化学储能是发展潜力最大的储能技术。

数据显示,2021年全球储能累计装机量达到203.5GW,同比增长6.49%,新增装机规模12.4GW,其中美国、中国和欧洲是最主要的增量。Wood Mackenzie预测,到2031年全球储能市场新增装机规模将达到90GW,2021-2031年年均增长23.39%。

政策作为重要助剂,全球多个国家相继出台关于鼓励储能行业发展的积极政策。

在国内,2022年6月,国家发改委、能源局等九部门联合印发《“十四五”可再生能源发展规划》,明确新型储能独立市场主体地位,完善储能参与各类电力市场的交易机制和技术标准,发挥储能调峰调频、应急备用、容量支撑等多元功能,促进储能在电源侧、电网侧和用户侧多场景应用。

而2021年7月《关于加快推动新型储能发展的指导意见》指出,到2025年,我国新型储能累计装机规模要达到30GW以上。

不过截至2021年底,我国新型储能装机规模仅为5.76GW。这表明,四年间国内新型储能空间将至少增长4.2倍。

由此可见,在新能源发电行业一派火热之际,虽然储能在商业化过程仍存在不少问题,但其发展潜力和发展前景不容置疑。对于储能产业,不少权威投资和研究机构甚至给出了万亿的市场规模估值。

在二级市场上,储能赛道相关个股受到市场热烈关注。板块内,自4月27日市场反弹以来,除了派能科技(688063.SH)格外“红火”外,科信技术(300565.SZ)累计涨幅已近4.5倍,南网科技(688248.SH)、立新能源(001258.SZ)、德业股份(605117.SH)、科士达(002518.SZ)等概念股也分别位居储能板块前列,累计涨幅均超2倍。

02派能科技有何竞争力?

面对万亿级别的蛋糕红利,各路企业蜂拥而入,储能行业群雄逐鹿的时代已然来临。

不过放眼整个市场,尽管特斯拉、宁德时代、LG等巨头早就提前入局卡位,但目前储能赛道尚未出现主导性的龙头。在这其中,派能科技是为数不多的专注于储能的上市公司。

资料显示,派能科技于2009年成立,是行业领先的储能电池系统提供商。公司专注于磷酸铁锂电芯、模组及储能电池系统的研发、生产和销售,产品可广泛应用于家庭、工商业、电网、通信基站和数据中心等场景。

其中,家用储能(家庭和小型商业)是派能科技主要发力市场,公司约70%以上收入来自于家用储能产品。

截至当前,派能科技已经成长为全球家用储能市场的龙头企业之一。据IHS Markit 的统计数据,2020 年公司自主品牌家用储能产品出货量约占全球出货量13%,超越了LG 化学,位居全球第二名,仅次于特斯拉。2021年派能科技家用储能电芯企业出货国内第一名,出货量超 1GWh。

在拓展客户方面,公司与英国最大光伏系统提供商 Segen、德国领先的光储系统提供商 Krannich、意大利储能领先的储能系统提供商 Energy 等建立了长期稳定合作关系。

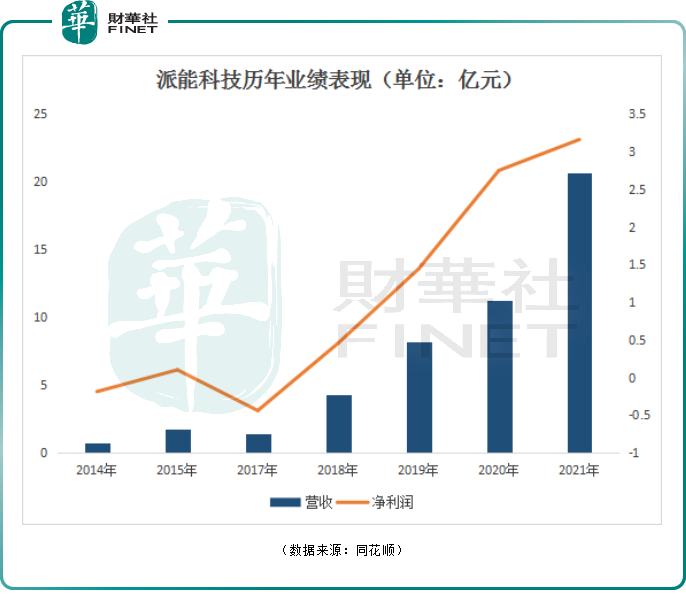

业绩层面,伴随着近些年来储能行业景气度持续走高,派能科技经营数据表现亮眼。

2018年至2020年,派能科技营收从4.26亿元涨至11.2亿元,规模逐年扩大;同期,公司盈利能力亦快速增长,归母净利润从4546万元提升至2.74亿元。

不过2021年以来,上游原材料价格飞涨,一定程度上挤压中游锂电制造商的利润空间。派能科技2021年归母净利润增速显著放缓。期间,公司毛利率也降至30.03%,相较于2020年的43.52%,减少13.49个百分点。

来到2022年上半年,派能科技业绩超预期增长。报告期内,公司产品销售量为1209.08MWh,同比增长145.45%;实现收入18.54亿元,同比增长172%;归母净利润2.64亿元,同比增长70%。

业绩大增的背后,是海外的家用储能市场景气度提升。尤其是2022年以来,在疫情反复、各类极端天气频发,叠加地缘冲突背景下,全球能源短缺加剧,日本、澳洲、南非、巴西等国家和地区的户用储能需求持续高增。据GGII统计,2021年全球户用家储装机约合6.4GWh,2022年有望突破15GWh,同比增长134%以上。

中信建投研报也指出,在能源价格高涨背景下,海外户用储能年化增速在100%以上,其中欧洲今年新增户用储能装机有望突破4GWh,为最大的户用储能市场。

因此,派能科技的收入中海外市场占了很大的比例,公司境外市场(欧洲占比最高)在今年上半年贡献了93.77%的收入。

为了提升产品供应能力,进一步扩大公司市场份额,提升市场地位。2022年7月,派能科技宣告再次融资,拟建设10GWh储能电芯及系统项目。

截至2021年底,派能科技电芯产能已达到3GWh,2022年规划建设建设产能4GWh,预计2022年底可实现产能6-7GWh。

结语:

全球碳中和背景下,新能源发电渗透率不断提升,储能行业蓄势待发。派能科技作为全球家庭户用储能龙头,迎来了业绩与估值的“戴维斯双击”。

需要注意的是,随着派能科技股价的大幅走高,公司的估值风险也在急剧上涨。截至9月20日收盘,公司市盈率(TTM)112.32倍,静态市盈率为187.31倍,显著高于储能板块市盈率(TTM)42.28倍。

截至今日,该股报收382.48元/股,相较于8月底的511.69元/股高点已明显回落。后续,派能科技股价能否继续走高,我们且拭目以待!

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)