电子烟概念股思摩尔国际(06969.HK)和悦刻母公司雾芯科技(RLX.US)曾经历过高光时刻。

主要从事电子雾化设备代工业务的思摩尔国际,于2021年初到达市值巅峰5246亿港元,股价最高达到89.24港元,是现价10.62港元的8.4倍,见下图。

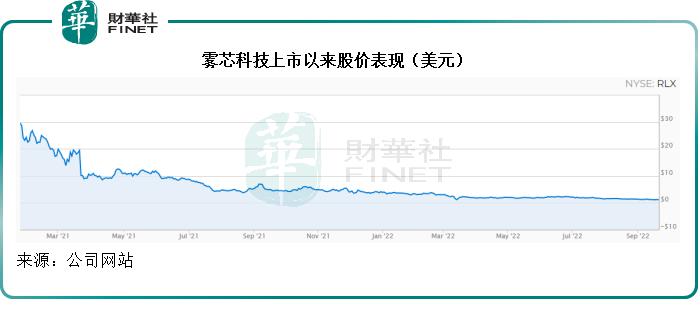

主要从事品牌运营、研发和分销的轻资产运营商雾芯科技,赶上了好时机,在电子烟概念股备受市场追捧之时在纽交所上市,市值最高曾到达544亿美元,约合4270亿港元。

然而,这一切如梦似烟。与思摩尔一样,雾芯科技的股价随后持续下跌,到如今,这两家曾经很受投资者欢迎的电子烟股已跌至上市以来的最低。

遭受沽压的主要原因,是今年以来不断收紧的电子烟监管,政策的不明朗以及前景的不确定,让如坠入迷雾的投资者离弃这两家主要收入及利润均来自电子烟的上市公司。

不过除此以外,它们还受到各自的因素所影响:

思摩尔国际的主要出口市场为某北美大国,由于该国也在收紧电子烟的监管,思摩尔下游客户的产品审批存在变数,导致作为供应商的思摩尔也受到了影响,再加上港股市场的整体表现欠佳,令前景诸多不明朗的思摩尔股价备受压力。

主要从事设计、品牌运营和营销的雾芯科技,受到了线下营销包括反垄断等监管的影响。此外,还面对中概股在当地资本市场前景不明朗的影响。

总而言之,这两家分别在港股市场和美股市场上市的电子烟概念股都处在了市值低谷。随着电子烟国标将于2022年10月1日正式实施,政策面大致尘埃落定,这两家电子烟概念股是否还有卷土重来之机?

行业新进展

在过去,电子烟适用于电子产品的市场监管。

2021年11月起,电子烟等新兴烟草制品被纳入到卷烟的有关规定执行,后者的市场监管更为严格和规范,无疑会影响到现有电子烟企业的运营方式。

根据烟草专卖局于2022年3月11日发布的《电子烟管理办法》及有关问题解答的规定,在国内从事电子烟的生产、批发、零售等环节需取得相关烟草专卖许可证,过渡期为2022年5月1日到2022年9月30日。

2022年4月8日,市场监管总局(标准委)发布了《电子烟》强制性国家标准,明确规定不应使产品特征风味呈现除烟草外的其他风味,并明确要求“雾化物应含有烟碱”,即不含烟碱的电子烟产品不得进入市场销售。有关标准将于10月1日正式实施。

不符合强制性标准的产品、服务,不得生产、销售、进口或提供。标准正式实施后,市场上销售的电子烟产品必须符合国家标准。电子烟生产企业需要根据标准要求对产品进行合规性设计,完成产品改造,并向有关部门申请产品检测和技术评审等工作,因此设定了5个月的实施过渡期。

简单来说,思摩尔和雾芯科技要继续在电子烟产业运营,都需要就满足监管要求对其产品、运营模式进行调整,并取得相应的运营批准。

思摩尔国际与雾芯科技的新进展

今年下半年以来,思摩尔国际与雾芯科技在满足监管要求方面,都取得了一定的进展。

就雾芯科技而言,在2022年第1季业绩发布会上,该公司的管理层就提及,已经提交了生产许可申请,有信心成为第一批能够取得生产牌照的品牌。

2022年6月10日,雾芯科技的一家子公司获得烟草专卖生产企业许可证。

2022年7月22日,另一家子公司也取得专卖生产企业许可证持有RELX(悦刻)品牌和生产RELX(悦刻)品牌电子雾化可充电产品、烟弹产品和符合有关监管规定的配套产品。

获准产能为1505万件电子雾化器可充电设备(每年),3.287亿个烟弹/年,和610万件一次性电子雾化产品,有效期从2022年7月18日至2023年7月31日。

零售牌照方面,该公司的管理层认为,大部分零售商在过渡期间应能取得零售牌照。对于新产品开发,仍然在进行最后的测试阶段;正全力测试其新推出的烟草味产品,这些产品将完全符合国家标准,并确保产品的安全性。

随着反垄断规则的实施,雾芯科技仍是市场份额最大的运营商。对于反垄断下的规则变化——即零售商不再专售特定品牌产品,管理层表示,并没有看到最近的竞争形势发生显著的变化,而在中短期而言也不会有大的变化。其相信,真正对品牌市场份额构成影响的是净推荐值(NPS)、品牌价值、用户基础和研发实力,这些因素要比独家经营权重要。

总括而言,为了满足监管规定,雾芯科技进行业务上的调整,也取得了一些进展,包括有两家子公司获得烟草专卖生产企业许可证,也有一些新产品获得了监管批准。

但是,受疫情和监管影响,雾芯科技的2022年上半年业绩出现下滑。

2022年上半年,该公司收入按年下滑20.07%,至39.48亿元(单位人民币,下同),主要因为在新规过渡期,其暂缓店铺扩张和新产品的推出。毛利率按年下降4.15个百分点,至41.41%,主要因为产品组合变更、存货拨备增加,以及为满足近期的监管需要,物业、厂房和设备确认了减值亏损等。扣除以股代薪、一次性收益等非持续经营项目后的非会计准则股东应占净利润为9.97亿元,同比下降21.05%。

至于思摩尔国际,该公司表示将在近期尽快完成第一代医疗雾化器产品的注册和上市审批等工作,并推向市场,且已经与全球最大的药物制造公司之一达成协议,开发治疗哮喘和慢阻肺的雾化药物,这是其一直以来在电子烟领域以外拓展的新方向。

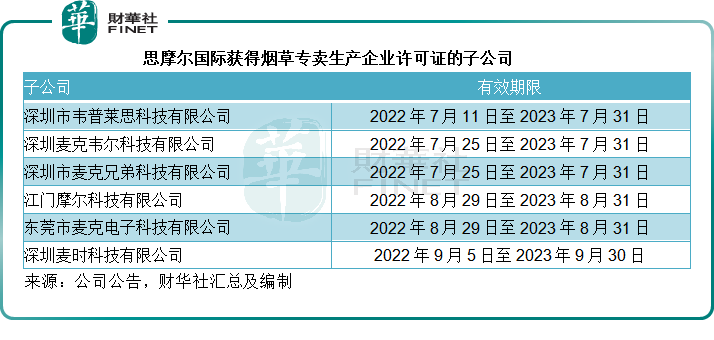

下半年,该公司有六家全资子公司获得烟草专卖生产企业许可证,见下表。

但是,思摩尔国际的2022年上半年业绩也并不理想。

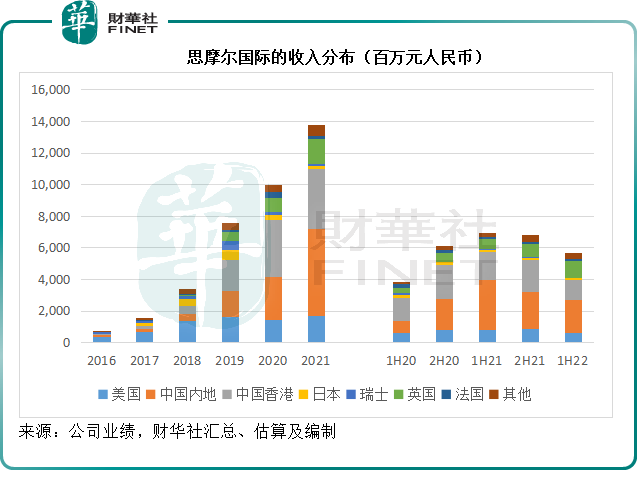

期内,该公司的半年收入同比下降18.70%:其中来自内地的收入同比下降32.61%,至21.27亿元,占总收入的比重由去年同期的45.39%下降至37.62%;来自北美大国的收入(包括香港转运在内)按年下降30.04%,至17.46亿元,占比由35.89%下降至30.88%;不过欧洲市场的强劲增长带来一定的缓冲,英国和法国贡献的收入同比分别按年增长65.16%和10.46%,英国更成为其第三大市场。

收入下滑,但原材料成本的降幅有限,思摩尔的2022年上半年毛利率按年下降7.06个百分点,至47.86%。加上期内该公司大力增加研发,研发开支大幅上升155.70%,其2022年上半年经调整净利润按年下降51.72%,至14.36亿元。

巨额现金与回购活动

政策影响大致上尘埃落定,思摩尔和雾芯科技都积极应对,且取得了一定的进展。但是疲弱的市场需求以及业界前景的不确定,继续影响它们的2022年上半年业绩,两家上市公司的收入和利润都出现较大幅度的下降。

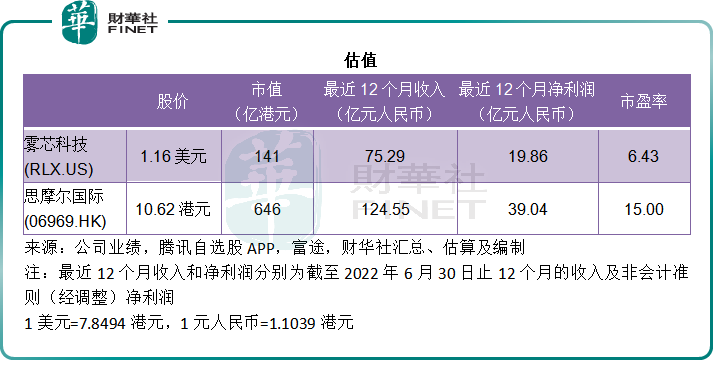

不过对比于业绩下降,它们的股价和市值回撤幅度更大,从市盈率估值来看,雾芯科技当前市值18亿美元大约相当于其截至2022年6月末止12个月非会计准则归母净利润的6倍左右,而思摩尔国际的市值646亿港元则意味着其市盈率为15倍,并不算太高。

此外,两家公司拥有稳健的财务状况和充裕的资金。

截至2022年6月30日,思摩尔持有现金、银行存款合共159.25亿元,无附息债务,现金和存款相当于其市值的27%。

雾芯科技于2022年6月30日的现金、存款和投资总额达到25.14亿美元,是其市值17.96亿美元的1.4倍,附息债务仅2343万美元,显示出该公司有非常充裕的可动用资金。

两家公司都趁着股价低积极回购。

2021年12月,雾芯科技董事会授权了一项5亿美元的股份回购计划,期限至2023年12月31日,额度相当于其当前市值的28%。

思摩尔国际则在2022年5月27日通过了购回授权,获许购回不超过5.998亿股,相当于已发行股份总数的10%。此外,其控股股东近日也在持续购入股份。

总结

电子烟国标即将于10月1日正式实施,这或为业界的未来发展指明了路向。

思摩尔国际和雾芯科技两家分别在港股市场和美股市场上市的电子烟龙头企业,之前因为政策不明朗、发展前景不明朗,以及所在资本市场不明朗,而遭受了沉重的股价压力。

政策和发展前景的明朗化,它们为满足监管要求所做的努力,以及稳健的财务状况和回购活动,或许能为它们的股价见底反弹奠定基础。

不过需要注意的是,国标的实施,也为其他竞争对手的进入指明了路向。

例如,近日电子产品生产商比亚迪电子(00285.HK)宣布拓展电子雾化产品业务,而且有多家A股上市公司取得了烟草专卖生产企业许可,包括小崧股份(002723.SZ)、金城医药(300233.SZ)、东风股份(601515.SH)、劲嘉股份(002191.SZ)等另外6家A股上市公司。

这些公司都看到了国标之后电子烟领域的发展机会,将对思摩尔国际与雾芯科技当前领先的市场地位带来挑战。尽管行业规范化为它们带来机遇,但是在越来越拥挤的赛道,它们未必能像过去那样畅通无阻地快速前行。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)