今年下半年以来,西方央行收紧货币政策的步伐不断加快,美联储、欧洲央行、英国央行等“鹰”气逼人,以遏制其国内的通胀情况。

资金开始逃离风险资产,停泊在较为安全的避风港,例如换成收益率更佳的美元,以静待冬去春来。

第3季港股表现最差

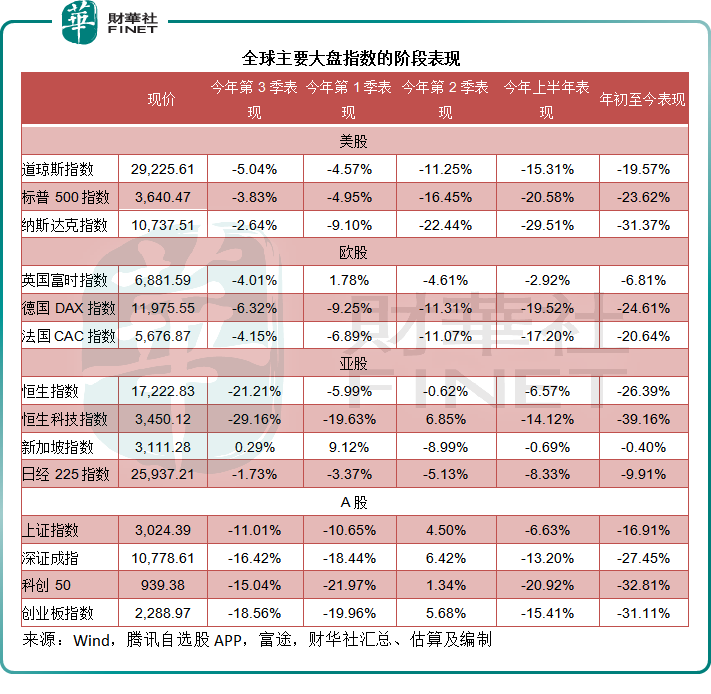

在美联储第三度加息75个基点后,美股三大指数连续数日下跌,累积了一定的跌幅。截至2022年9月29日美股收盘,道琼斯指数、标普500指数和纳斯达克指数的第3季跌幅分别为5.04%、3.83%和2.64%。

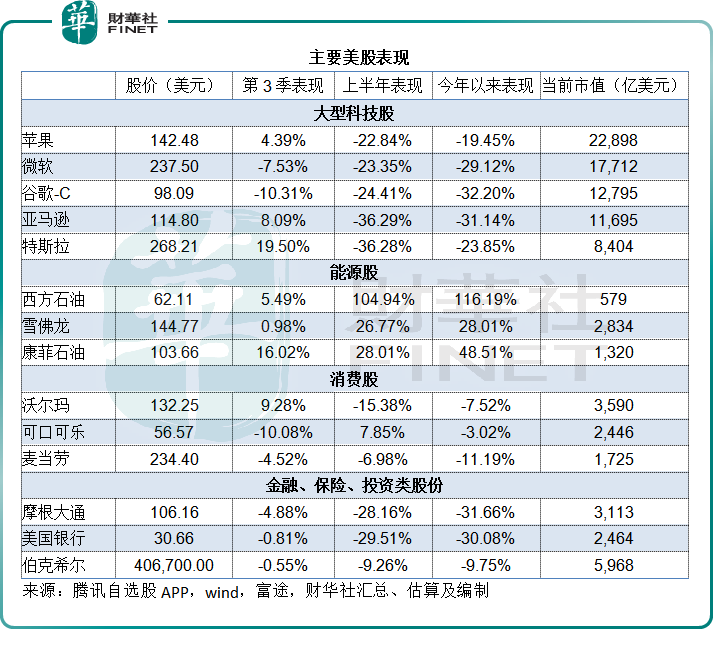

其中市值最高的大型科技股表现不振,是拖累主要指数下跌的重要原因,最近几日持续呈弱的苹果(AAPL.US)第3季微涨4.39%,但不足以抵消微软、谷歌、亚马逊、英伟达等的跌势。

另一方面,上半年累跌36.28%之后,电动车生产商特斯拉(TSLA.US)于第3季重拾涨势,上涨19.50%,市值重上8000亿美元。

继续获巴菲特增持的西方石油(OXY.US)于第3季维持涨势,而雪佛龙(CVX.US)则显得后劲不足。

消费类股方面,沃尔玛(WMT.US)一改上半年的颓势,在第3季出现反弹,跑赢可口可乐(KO.US)和麦当劳(MCD.US)。

同样开始趋“鹰”的欧股,表现也受到加息的影响,英国富时指数、德国DAX指数和法国CAC指数于第3季(截至2022年9月29日收盘)分别下跌4.01%、6.32%和4.15%。

经济放缓的忧虑、政策和疫情的影响,加上美元升值的压力,使得港股和A股在第3季表现未尽人意,恒生指数和恒生科技指数第3季分别大跌21.21%和29.16%,是季度表现最差的大盘指数。

从时间维度来看,美股和欧股今年上半年均经历了大跌,在此弱势基础上,第3季的跌势相对缓和。然而,港股的上半年表现相对来说稍微好于欧股和美股,到第3季“收水”加速时,其受到的沽售冲击相对更大一些,见下表。

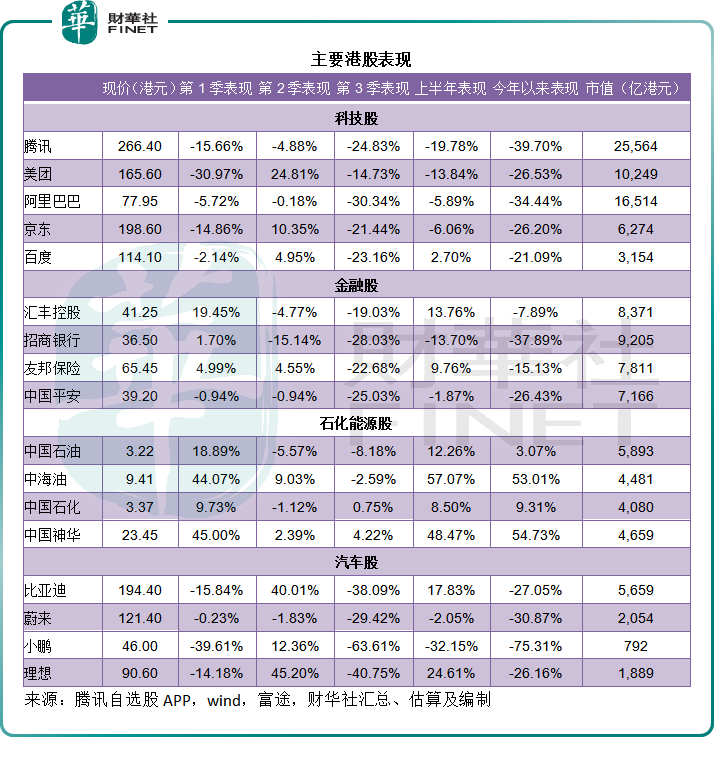

今年前三个季度,港股市场上的大型科技股大跌,拖累了整体大市表现,恒生指数今年以来累跌26.39%,恒生科技指数更大跌39.16%。

其中,港股市场上市值最高的腾讯(00700.HK)前三季股价累跌39.70%,市值蒸发近1.7万亿港元,主要因为游戏和广告业务受政策影响增长放缓,加上南非大股东的减持抵消了回购的正面影响,股价持续承压。

新能源汽车股风光不再,受芯片和电池潜在短缺问题影响,“新势力”蔚来(09866.HK)、小鹏(09868.HK)和理想(02015.HK)的汽车交付量被“新新势力”哪吒等迎头赶上,股价也随之回调,第3季分别下跌29.42%、63.61%和40.75%。

连新能源汽车交付量创下单月全球最高的比亚迪(01211.HK)也未能在高位盘亘太久,第3季股价下跌38.09%,“股神”巴菲特减持可能是一个原因,但最主要的原因或与整体港股市场投资氛围不佳、比亚迪前期股价涨得太猛有关。

在恒指成分股中占有一定比重的大型金融股,依然疲弱。其中招商银行(03968.HK)和中国平安(02318.HK)增长前景不确定增加,在第3季的跌幅最为严重。

石化能源股理应是能源价格高企的得益者,但全球经济放缓的预期,或降低了石化能源的需求展望,第3季油价有所回落,“三桶油”在上半年大涨之后,于第3季出现调整。

由此可见,全球股市各板块在第3季的表现均不太理想,仅能源股仍具有一定韧性。由于全球股市表现不振,新股的上市步伐也显著放慢。

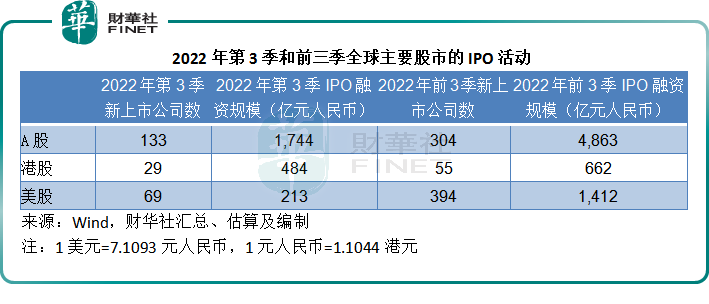

全球IPO严重缩水

去年美股见顶时,涌现了大批SPAC(特殊目的收购公司),也使得美股在去年成为全球最大的IPO融资市场。但是今年以来,随着二级市场转冷,美股的IPO活动大幅缩水。

Wind的数据显示,2022年第3季,美股市场的IPO有69宗,融资规模或为29.94亿美元,相比之下,去年第3季的IPO有139宗,IPO融资规模或为550.28亿美元。今年前三季,美股市场的IPO数量有394宗,远低于去年同期的1,324宗;融资规模为198.66亿美元,也远低于去年同期的2,485.16亿美元。

今年美股首发融资规模最大的五家公司,包括两家SPAC,两家资产管理公司和一家医疗设备公司,融资规模最大的或为资产管理公司Corebridge Financial(CRBG.US)的1.68亿美元,已远低于去年美股见顶时动辄上百亿美元的规模。

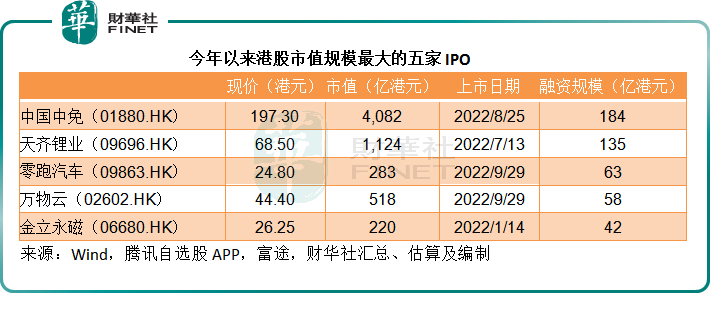

港股方面,第3季港股市场上的IPO活动有回升迹象。Wind的数据显示,在第3季上市的公司有29家,融资规模或为534.24亿港元,占了前三季731.53亿港元的大半,融资规模超越美股。

港股市场在第3季迎来了多家巨头的上市,包括中国中免(01880.HK)、天齐锂业(09696.HK)、零跑汽车(09863.HK)、万物云(02602.HK)等,融资规模和市值规模堪称今年IPO之最。

值得留意的是,今年以来有多家中概股回归港股市场上市,包括知乎-W(02390.HK)、涂鸦智能-W(02391.HK)、诺亚(06686.HK)和名创优品(09896.HK);部分还采用介绍上市、不融资的形式,包括蔚来、贝壳-W(02423.HK)、金融壹账通(06638.HK)和最近的腾讯音乐-SW(01698.HK)。

此外,今年前三季有四家SPAC在港股市场上市。

第3季之后,还有多家值得期待的新经济和生物科技公司将于10月上旬在港交所主板上市,包括飞天云动、动力电池第一股中创新航(03931.HK)、百德医疗(06678.HK)等,港股市场的融资功能依然具有效率。

A股市场继续成为全球最活跃的上市地。Wind的数据显示,A股今年第3季的融资金额或达到1,744亿元人民币,较去年同期增长8.26%;前三季的首发融资额或为4,863亿元人民币,同比增长29.65%。

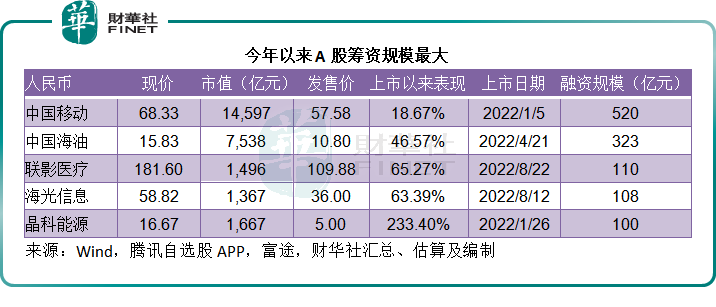

今年以来A股首发筹资规模最大的上市公司包括中国移动、中国海油、联影医疗(688271.SH)、海光信息(688041.SH)和晶科能源(688223.SH)。见下表,这些大型企业上市之后的股价表现都不俗,其中晶科能源更大涨233.40%。

即便如此,破发在全世界的IPO市场来说已成为常态,A股也不例外。今年以来A股的304家首发上市公司中,有73家在上市首日破发(按上市首日收盘价计算),占比为24%;有140家上市后破发(按9月29日的收市价计算),占比为46%。

美股的表现也是一样,从Wind的数据来看,美股今年以来股价已低于发售价的新上市企业或达到132家。

这些数据或意味着在“收水”的背景下,全球股市的表现仍持续受压,那么资金都跑去哪里了?

资金去哪里?

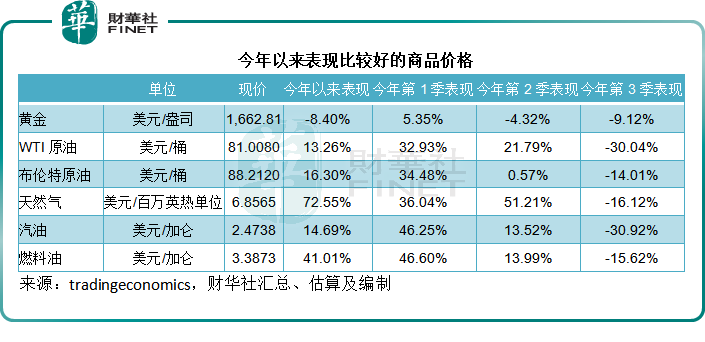

由于美元加息,以及收益率持续上升的预期,资金正在流向收益前景更佳的资产,包括美元和大宗商品,例如供应紧缺的石化能源。

今年以来原油价格累计涨幅达到双位数,成品油涨幅更大,燃料油大涨41.01%。然而,在通胀中通常能起到定海神针作用的黄金价格却出现下跌,今年以来累计下跌8.40%。

从下表可见,不论是黄金,还是能源价格,在第3季都出现大幅度的回落,石化能源价格的回落幅度甚至超过股市同期跌幅,主要原因是全球经济展望不佳,对这些产品的需求或不如预期,为这些商品的高价降温。

更重要的一个原因是,这些商品都以美元定价,美联储加息导致美元走强,商品的基本面维持不变,于是其美元的定价也就相应被下调了。

所以归根结底,美联储加息和缩减资产负债表,导致资金短期流向了潜在收益率更高的美元,也导致了第3季全球股市的走资潮。

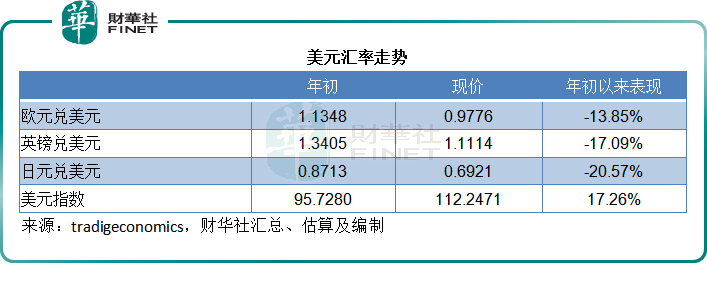

但是,这种情况应该不会维持太久。美联储今年内已加息了3个百分点,并预计会加息到2023年,目标利率或最高到达4.6%,意味着还有1.35个百分点的加息空间。见下表,美元指数今年以来上涨17.26%。

美联储不可能无限量地加息,因为过“鹰”会完全耗尽经济活力,企业不愿投资,消费者不愿消费,过高的利率将导致经济收缩,这并非央行所乐意看到的。

当加息周期完结时,资金会再度出动寻求低风险高回报的资产。当股市跌至一个将风险和过高估值的水分都挤压出来的水平时,自然就能吸引到追逐利润的资金。

短期来看,美联储加息周期或正走到中段,欧洲央行短期内有可能扩大加息步伐,所以今年第4季乃至明年上半年,“鹰”气依然逼人,而转机有可能出现在加息周期尾声之时,也就是通胀转弱,西方经济活动有所放缓之时。

国内复常,将带来更大的催化剂,推动全球经济加速复苏。

所以短期的资本市场仍很大可能继续走低,但走得越低,反弹的势能将越大。全球经济的长远复苏前景并没有改变,有耐性的资金将可觅得趁低吸纳的机会,实现“耐心”带来的回报。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)