资本寒冬已至,独角兽也掉了层皮。

最近有指,TikTok和抖音的母公司——全球最大独角兽字节跳动的估值已降至3000亿美元,约合2.14万亿元人民币,较早前传闻的4000-5000亿美元大幅收缩。

有意思的是,遭遇南非大股东减持的腾讯(00700.HK),在经过连场大跌之后,当前市值仅2.54万亿港元,约合2.30万亿元人民币,与字节跳动已相差不远。

FT金融时报也提到,当前全球第四大独角兽——中国快时尚零售商Shein,最近估值也缩水三分之一,由早前的千亿美元降低至650亿美元-850亿美元之间。

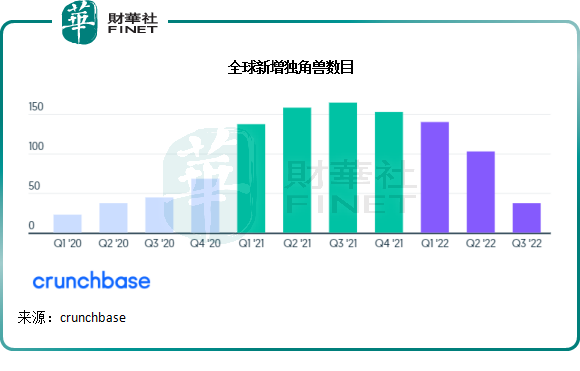

调研机构Crunchbase的数据显示,2022年前三季的新增独角兽只有280家,相较去年同期为460家。见下图,新增的独角兽数目于2022年第3季进一步收缩。

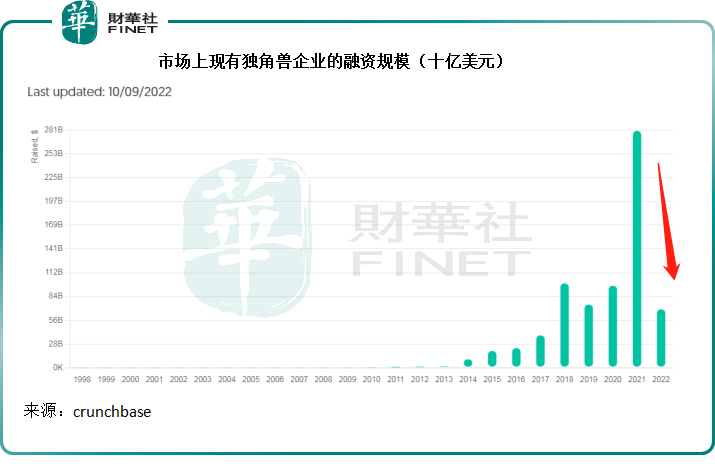

Crunchbase的数据显示,2022年至今(截止2022年10月9日),现有独角兽企业的融资规模为705亿美元,较去年同期锐减了不少。要知道,2021年全年独角兽企业融资规模为2812亿美元,月均融资约为234亿美元。现如今月均融资百亿都不到,可见在资本寒冬之下,独角兽企业也不得不勒紧裤腰带过日子。

诚然,独角兽的估值下降、数量减少、融资规模收缩,资本的退居一隅,叠加二级市场大跌,进一步加剧了独角兽的艰难处境。

独角兽企业融资“遇冷”背后:资本寒流突袭

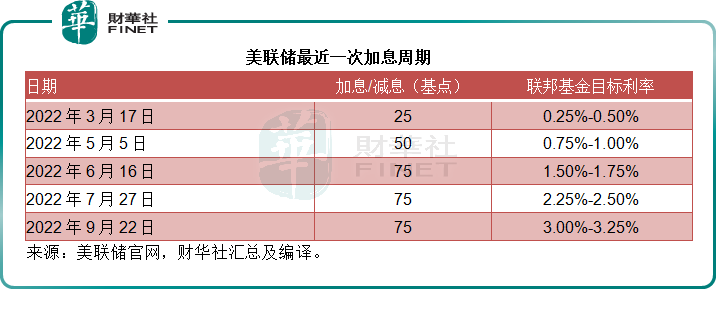

美联储和欧洲央行正加快进度收紧货币政策,全球资金大退却。

美元汇价大涨的同时,华尔街股市连遭“空袭”,避险情绪急剧升温。

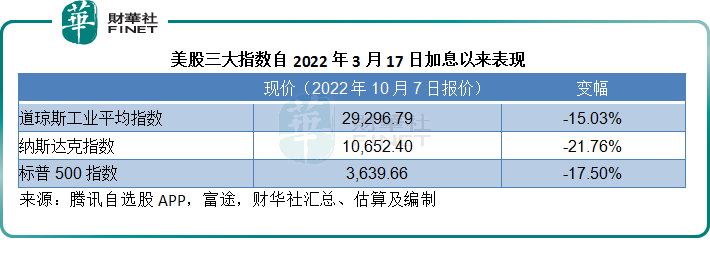

自美联储于2022年3月17日正式展开加息周期以来,美股三大指数道指(DJI.US)、纳斯达克指数(IXIC.US)以及标普500指数分别累跌15.03%、21.76%及17.50%,见下表。

独角兽企业融资“遇冷”背后:一级市场融资规模下滑

二级市场的不景气,也传递到一级市场,华尔街今年以来的IPO数量显著收缩。

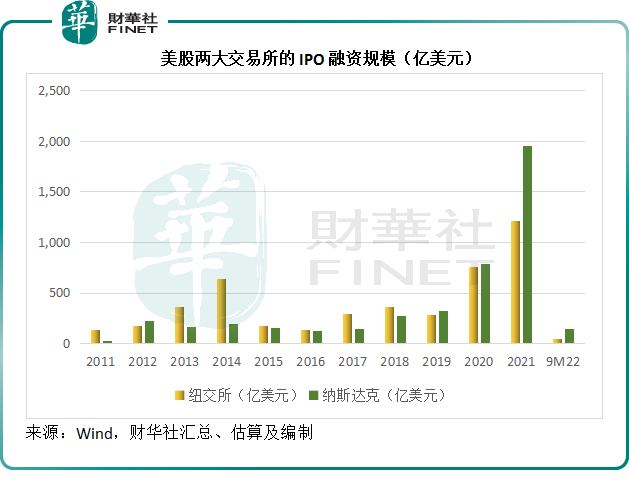

今年前三季,纽交所和纳斯达克的IPO数目分别为56家和321家。相较而言,2021年前三季纽交所和纳斯达克交易所的IPO数量分别达到376家和932家,而疫情之前的2019年前三季IPO数量分别为67家和200家。

IPO融资规模方面,今年前三季纽交所和纳斯达克交易所IPO融资规模分别只有56.78亿美元和143.37亿美元,远低于去年同期的987.38亿美元和1,494.11亿美元,亦低于疫情之前的264.97亿美元和269.04亿美元。

对比今年的融资额与2019年疫情之前(即无限流动性放开而带动的股市牛市之前)可以发现,今年以来的IPO活动相当不景气,资本寒冬已至。

背后的原理是什么?

这一切都与加息周期息息相关。美欧多年的低息以提高经济活动,一定程度上推动了投资活动的增加,不过最猛招还是出现在2020年。

2020年第二季起,美股因为疫情影响而陷入多次熔断,于是美联储出台多项措施,为市场泵入无限流动性,也推高了风险资产的价格。一时之间,市场上的资金充盈,投资情绪水涨船高,推动了美股屡创新高。

另一方面,低息环境也有利于资本的冒险活动:低廉的成本促使这些资金无后顾之忧地流向高风险投资标的,以实现比二级市场高得多的风险回报,于是风险投资、私募股权投资活动大行其道。

事实上,由于这些风投项目标的均为初创企业或处于早期投资阶段的企业,并未能产生收入和收益,对其估值只能通过模型来进行:当前普遍的科创企业估值模型输入参数是对这些企业未来现金流的预估,然后用利率(主要为美元,因大规模创投项目在离岸注册地注册,而且风投机构的资金大多为美元)加风险因子来进行贴现计算,以计得当前的净现值(也就是风投机构用以计算入股占比的估值)。

当利率(分母)较低时,其计得的估值数据也更大。

二级市场的繁荣,让风投企业看到了通过IPO渠道退出风险投资项目的可行性;加上美股屡创新高,也带动IPO价格水涨船高,意味着它们以“高价退出”的可能性也大幅提高,这正是初创投资及风险投资项目着急上车的原因。

正因如此,纳斯达克交易所和纽交所纷纷放宽了对SPAC上市的要求,推动了SPAC(特殊目的收购公司)活动的显著增加。

SPAC指的是没有实际业务的空白支票公司,这些公司先通过IPO活动融资,当遇到好的项目之后再进行并购。

由于资金充斥着市场,争先拥后把握资本牛市的机遇,SPAC剧增。风投和创投资本看到上市退出的渠道(例如通过更加便利和快捷的SPAC活动)如此畅通,自然加大了对孵化、初创和风险项目的投资,这就是2020年至2021年期间IPO、SPAC以及风投项目大幅增加的原因。

现在,在物价持续飙升的压力下,欧美经济体不得不通过加息和缩减资产负债表,来压抑通胀,否则消费力将被严重损耗,经济活动萎缩,引发政经管理危机。

加息之后,市场上的资金承受的成本压力增加,再也不能闭着眼睛选项目,更加留心项目的可兑现性。另一方面,以利率为基础计算的贴现估值,也变得不再吸引——分母上升,其他条件相同的情况下,数值自然下降,估值压力显著增加,资金也不敢轻易冒险,于是IPO活动减少,IPO前融资活动也在减少,导致的直接后果就是资产价格的下降。

软银提供了很好的例子:

这家因为投资阿里巴巴(09988.HK)而分享了多年红利的风投巨头,通过旗下的愿景基金进行轰轰烈烈的初创和风险投资,最近因为表现不振而备受煎熬,孙正义不得不通过阿里巴巴持股的资本化来修补投资者的创伤。

软银最新财务数据显示,截至2022年6月30日,初始投资主要发生在2017年至2019年的愿景基金1(SVF1)合计有80项投资,总投资额为681亿美元,期末公平值(Fair value)为663亿美元,缩水2.64%:

其中已经公开上市的公司有23家,投资额涉及325亿美元,而公平值已萎缩至242亿美元,缩水83亿美元,或25.54%。未公开上市的公司有57家,投资额为356亿美元,期末公平值为421亿美元,估值上升18.26%,或65亿美元,包括2018年第1季初始投资的字节跳动。

推出时间较晚的愿景基金2(SVF2),刚好赶上了全球资本市场估值高企之时(2020年下半年到2021年),亏损更加惨不忍睹:

该基金合共有269项投资,投资额涉及482亿美元,期末公平值收缩至372亿美元,缩水22.82%,或110亿美元,与愿景基金1的情况一样,未上市的项目居多,达到255个,投资额为400亿美元,公平值则只有322亿美元,收缩78亿美元,或19.5%,公开上市公司有14家,投资额为82亿美元,公平值只剩下50亿美元,收缩32亿美元,或39%。

总结

资本市场,一环扣着一环:2020年的无限宽松货币政策,造就了2020年下半年至2022年初史诗式大牛市,而大牛市的欣欣向荣,催生了大量的风险投资,造就了创下纪录的新独角兽。

然而,无限宽松的货币政策推动了通货膨胀的上升,在供应链短缺的推波助澜下,油价和商品价格大幅攀升,最终令通胀成为阻碍欧美经济体健康发展的噩梦。

加息以及收紧货币政策的周期因此而展开,资金潮开始退却,股市从高位持续下跌,资金变得更务实,不敢押注于高风险、前景不明朗的未上市企业,两年前无限风光的风投活动大幅萎缩,独角兽也开始面对生存挑战。

值得留意的是,平台经济概念字节跳动和SHEIN,在大牛市当中获得相当理想的估值,但是在资本退潮的当下,它们的估值蒸发速度也最快。

但是也有例外。

反观马斯克的SpaceX,最新一轮融资(2022年8月融资2.5亿美元)后,其估值不跌反升,由2021年12月的1000亿美元,升至1270亿美元,一年不到涨了27%,主要原因或与其持续的技术新进展有关。

最近SpaceX的火箭回收技术等,均显示出这一独角兽的创新溢价,这正是其得以在资本退潮中逆浪奔行的底气。

所以,中短期而言,欧洲央行与美联储将加码收紧货币政策,进一步压抑全球股票市场,以及初创企业的投资,独角兽的日子仍将不好过。

要在这样的市场环境下存活下去,除了靠运气外,还需要过硬的技术和合理的运营模式,以便能够在“冬眠”时期持续“供氧”。当资本寒冬过去,能够存活下来的独角兽,应有望成为经得起时间考验的理想投资标的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)