受益集装箱运输供求关系持续紧张,运价攀升,“海王”中远海控(601919.SH)(01919.HK)业绩屡创新高。

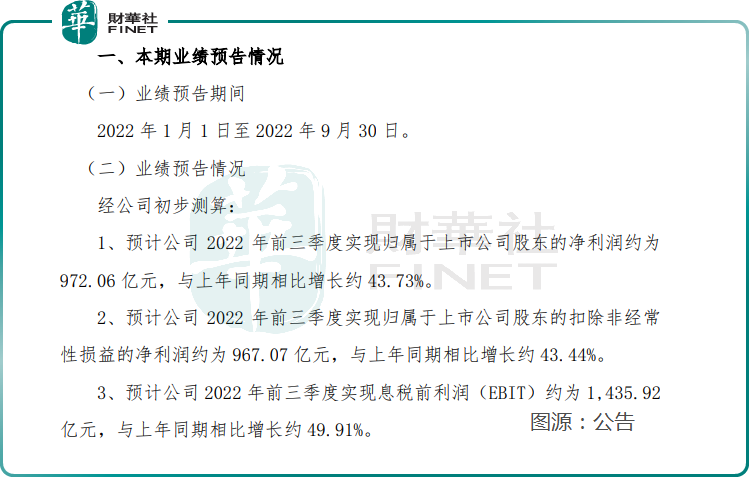

继2021年“暴赚”近892.96亿后,今年前三季度,这家海运龙头继续加速。报告期内,公司归母净利润约为972.06亿元,同比增长约43.73%。

然而,从股价表现看,却与业绩呈现相反走势,自去年7月以来,该股持续震荡下行。那么,中远海控是被低估了?

前三季度净利预增超4成,日赚3.6亿元

据中远海控公告,预计公司2022年前三季度归母净利润约为972.06亿元,同比增长约43.73%;扣非归母净利润约967.07亿元,同比增长约43.44%;预计息税前利润(EBIT)约为1435.92亿元,同比增长约49.91%。

如果按一个月30天算,9月就270天,那么中远海控今年前三季度平均每日净赚3.6亿元。

在全球经济环境面临严峻挑战之下,“海王”日进超3亿元人民币,这速度堪比印钞机,这连贵州茅台见了都得自叹不如吧。

中远海控业绩缘何大涨呢?

资料显示,中远海控主要通过中远海运港口从事集装箱(营收比例达98%)和散杂货码头的装卸和堆存业务,是海运龙头。Alphaliner数据显示,2021年公司集装箱船队运力规模稳居行业第一梯队。

目前,公司设有覆盖全球的集装箱航运销售、服务网点近700个,共经营291条国际航线(含国际支线)、56条中国沿海航线及84条珠江三角洲和长江支线,合计挂靠全球约142个国家和地区的569个港口。

港口业务方面,截至今年6月末,中远海控旗下中远海运港口在全球37个港口投资46个码头,共营运367个泊位,其中包括集装箱泊位220个,总目标年处理能力达1.41亿标准箱,码头网络遍及中国沿海五大港口群、欧洲、南美洲、中东、东南亚及地中海等。

海运行业是一个周期性的行业,近几年,在新冠疫情反复、地缘局势持续紧张背景下,全球物流供应链持续受到港口拥堵、集装箱短缺、内陆运输迟滞等复杂局面的挑战和冲击,集装箱运输供求关系持续紧张。

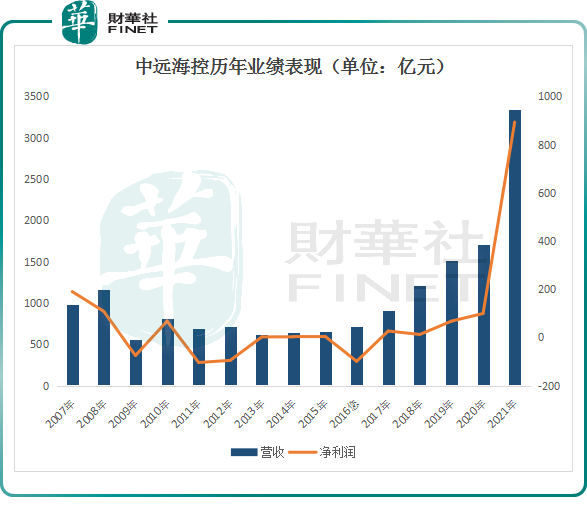

作为海运龙头,中远海控稳稳地吃上这波“红利”。2021年,公司营收达3336.94亿元,同比增长94.85%;归母净利润达892.96亿元,同比暴增799.52%。今年前三季度,航运业延续2021年的高景气,业绩再度刷新纪录。

业绩预告称,今年前三季度,受新冠疫情局部反复的影响,全球供应链拥堵状况未有明显改善,国际集装箱运输供求关系仍较紧张,主干航线出口运价总体保持高位运行。报告期内,中国出口集装箱运价综合指数(CCFI)均值为3163.95点,同比增长31.9%。

从CCFI的趋势表现看,自2020年底开始,该指数快速上涨,今年虽然涨势有所缓和,但仍然维持在高位运行,从最新的指数情况看,大概是2020年末的水平。

业绩向上,股价却向下

有意思的是,公司业绩大增,其股价却不涨反跌,已持续低迷近一年。

在港股市场,中远海控股价自2021年7月初创历史高点之后,便一路震荡下行,目前较高点已跌近4成。同期,在A股,该公司股价更是直接“腰斩”。

截至A股11日收盘,中远海控(601919.SH)收涨3.76%,报11.31元,总市值为人民币1820.21亿元;港股方面,截至发稿前,中远海控(01919.HK)涨1.68%,报9.10港元,总市值为1459亿港元。有意思的是,A股、港股两市总市值相加,竟然连贵州茅台总市值的两成比重都占不到。截至10月11日收盘,贵州茅台的总市值为人民币2.24万亿元。

严格意义上讲,贵州茅台与中远海控基本面及所处赛道估值不具备可比性,但是盈利能力强于茅台的“海王”,二级市场竟然如此不受待见,真是让人唏嘘不已。

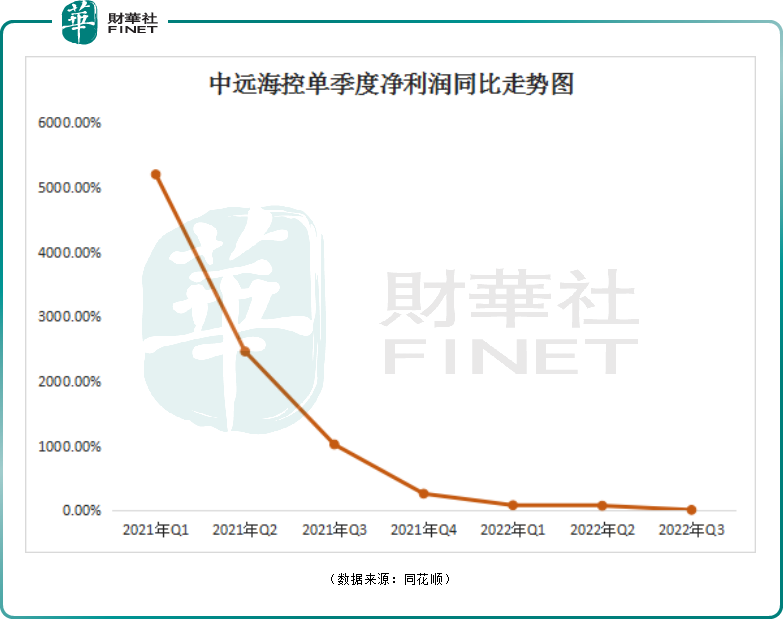

中远海控股价疲软,从公司单季度净利润同比、环比增速或也可看出些许端倪。经计算,预计公司今年第三季度净利润为324.8亿元,环比下降12.45%,同比增长6.53%,而2021年同期净利润为304.9亿元,环比增长41.2%,同比增长1019.81%。

如下图,事实上,自2021年第一季度以来,该公司的单季度净利润同比走势呈现快速下滑。

另有市场观点认为,航运行业为周期性行业,目前市场景气度已经见顶,而市场下行所带来的焦虑情绪,最终导致股价下滑。

展望后市,汇丰研究发表研报指,自7月底以来,即期运费下跌速度加快,幅度超出预期,表明需求大幅疲软,按照目前按周下跌7.5%速度,预期集装箱运价可能会在年底重回2019年的水平。

该行表示,市场需求预期弱、拥堵状况较快获得缓解,以及价格竞下,预期即期运价将提前半年时间于明年中见底,下调2023年需求预测,并提高2022至2024年的有效供应预测,预计上海集装箱运价指数于明年中期见触底后,行业盈利能力亦将在明年下半年触底,将2022至2024年行业利润预测下调最多51%,并下调股息预期,尤其是2023年。

汇丰研究指,今年第三季航运股盈利仍将保持弹性,但第四季及之后相信有下行空间,维持中远海控(01919.HK)的「减持」评级。

汇丰研究指,参考过去周期,航运股股价较运价提早三个月跌至谷底,因此预测股价可能会在2023年第一季末触底。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)