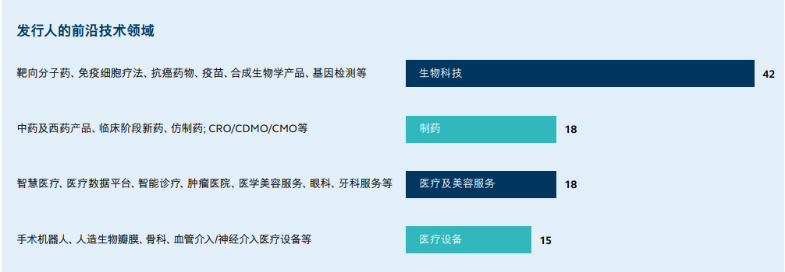

中国是目前全球医药研发占比唯一仍在迅速攀升的国家,中国生物医药创新正在快速崛起,本港市场的生物医药板块算是其中一个中国生物行业冉冉升起的缩影,2018年至今短短4年间,医疗保健已经跃居成为香港IPO集资额占比最高的三大行业之一,比例高达19%!从港交所披露的资料可见,共有42间生物技术公司在港交所上市,生物医药科技公司当时在香港交易市场的风头可谓一时无两。

医疗保健行业细分板块及上市公司数目一览(自2018年港交所上市改革后)

资料来源 : 香港交易所及万得,2022年5月31日

进入今年最后一个季度,颇多药企动作频频,其中华领医药(2552.HK)在10月9日公布,其研发的全球首创(first-in-class)新药葡萄糖激酶激活剂(GKA)华堂宁®(多格列艾汀片,dorzagliatin,HMS5552)获得中国国家药品监督管理局(NMPA)的上市批准!此次获批两个适应症包括:单独用药治疗未经药物治疗的,或者在单独使用二甲双胍(即Metformin,目前2型糖尿病治疗基础用药)血糖控制不佳时,与二甲双胍联合使用,配合饮食和运动治疗成人2型糖尿病,并对于肾功能不全患者,无需调整剂量。值得关注的是,这也是一款可用于中度至终末期慢性肾病2型糖尿病患者的口服降糖药物。临床试验表明,华堂宁®联合恩格列净(SGLT-2抑制剂)和西格列汀(DPP-4抑制剂)用药的效果优于单独用药,有望更好地改善2型糖尿病患者的血糖控制和胰岛功能。消息公布后,高盛、国元国际均发布研究报告表示看好公司前景,并给予“买入”评级,分别给与7.95港元及5.81港元的目标价。

对于像华领医药(2552.HK)这样的新兴生物创新药企业而言,产品商业化将会是巨大的挑战,这场挑战并不亚于产品获批的一场“大考”。商业化团队筹建、销售网络组建、渠道资源等方面等无一例外都需要投入大量的资金以及时间,而商业化团队建设更是创新药成功商业化的关键要素之一,也是奠定公司未来持续成长的基础。梳理过往公告可见,华领医药选择了与德国巨头Bayer携手合作来共同面对华堂宁®的商业化“考试”。根据协定条款,拜耳获得华堂宁®在中国独家商业化的权利,拜耳负责该产品在中国营销、推广及医学教育活动,并将根据华领净销售额的一定比例获得服务费用,拜耳在中国的糖尿病领域已经深耕多年,其拳头产品拜糖平曾在从2009年到2019年创下400亿元的销售额,其销售范围覆盖13000多家医院或社区卫生服务中心和10000多家零售药店,在这个战略合作传出之后,华堂宁®一度被认为是下一代“超级拜唐苹”,华领亦有望藉着拜耳的冠军销售团队,将华堂宁®成功推广。根据华领医药在中期业绩会的披露,目前华领已经跟70家一级商签署了行销合同,由这70家一级商把这些药物配送到相关的医院和医院旁边的药店,来支持拜耳团队在全国范围内开展行销活动。除了拜耳之外,华领在华堂宁®的商业化上选择的都是行业龙头,如在供应链战略上选择了中国药品和医疗保健产品分销及供应链龙头国药控股,商业化生产则选择了迪赛诺和深耕CDMO 20多年药明康德子公司合全药业进行合作。

面对国内渐趋“内卷”的创新药行业生态,不少药企选择加快“走出去”步伐,而糖尿病市场虽在一定程度上是红海,但患者数量大、没有根治药物、各人种之间的治疗效果差异性大,导致虽然市场有层出不穷的药物出现,但市场依旧相对空白。首先看“源头治疗”这一点,由于华堂宁®颠覆传统的降糖药理念,直接修复糖尿病患者受损的葡萄糖激酶传感器功能,改善患者的血糖自主调控能力,在真正意义上从源头上控制2型糖尿病的进展和延缓并发症的发生。从市场上看,糖尿病分型、治疗上更需考虑环境的差别。以上文提及的拜唐苹为例,其首先是选择在欧美上市,但销售非常一般,反而在进入亚洲地区后销量激增,主要原因是亚洲人的饮食以谷物为主且饮食中的糖含量较高,阿卡波糖降低餐后血糖的作用更适合亚洲人。据悉,华堂宁®是首个以中国临床团队为主导,以中国受试者为研究物件完成的全球首创糖尿病新药临床研究,从这个角度上看,相信日后出海亚洲地区则会更加容易。

总体而言,疫情爆发以来,创新药板块投资价值一直被重点关注,但由于创新药投资市场尚处于发展阶段,缺乏稳定的资产评估体系,对市场讯息较为敏感,曾经由于过度解读引发多次股价跳水。笔者认为,目前板块整体估值已回落至理性水平,对于像华领一样真正实现创新的药企估值及价钱必定会回复至合理水平。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)