近日,貴州茅台(600519.SH)、鹽津鋪子(002847.SZ)、東鵬飲料(605499.SH)、愛瑪科技(603529.SH)等各大基礎消費類龍頭相繼披露三季度業績。從經營數據看,「業績預增」仍是「主旋律」。

「金九銀十」,9、10月份是中國傳統的消費旺季,以往這個時候,在二級市場消費類板塊時常迎來一波波「躁動行情」,然而今年的情況似乎不太一樣,大消費板塊整體表現仍顯疲軟。

同花順數據顯示,近30個交易日内,白酒概念指數下跌9.22%;食品加工板塊下跌2.03%;飲料制造指數下跌8.13%;CRO(醫藥研發外包服務行業)概念指數下跌13.06%。

機構分析表示,當前消費板塊的估值及情緒均處於底部,中長期看好未來中國消費市場的發展潛力。

01高端白酒企業經營韌勁凸顯

作為消費行業的代表品種,白酒自然備受投資者的關注!

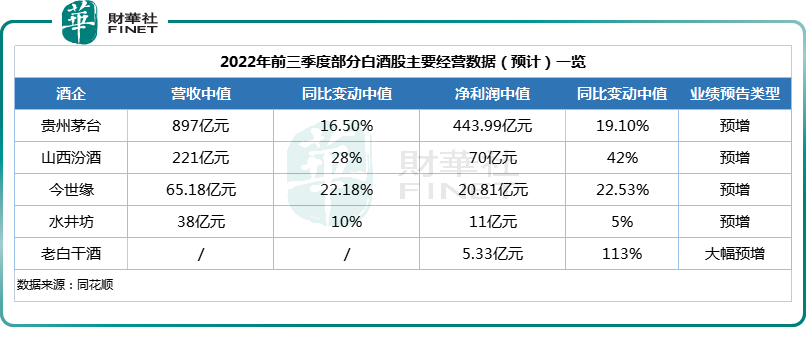

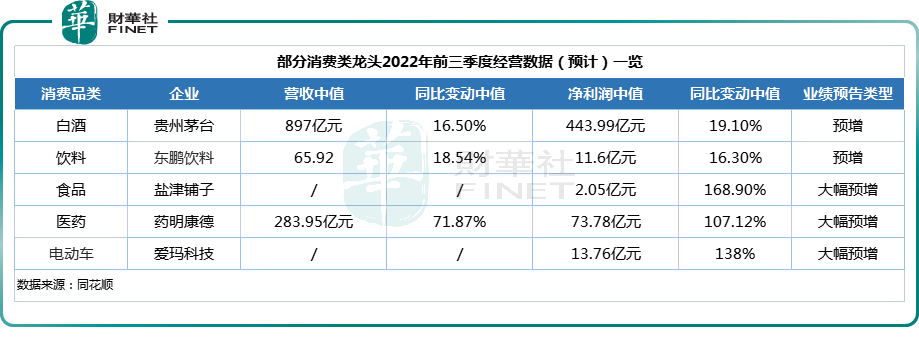

10月12日,貴州茅台公告稱,經初步核算,2022年前三季度預計實現營業總收入897.85億元左右,同比增長約16.5%;預計歸母淨利潤443.99億元,同比增長約19.1%。

與此同時,山西汾酒、水井坊、今世緣和老白幹酒等其他酒企亦保持了較強的業績增勢,其前三季度營收、淨利潤紛紛實現雙升。

整體來看,在疫情、整體經濟相對低迷等各種因素影響下,幾家頭部酒企前三季度業績表現依舊可圈可點,展現出較強的經營韌勁。

不過,從二級市場表現來看,國慶長假後,白酒股表現低迷。截至10月13日收盤,貴州茅台跌幅為3.41%,跌破1700元大關,錄得「六連陰」;五糧液、山西汾酒、泸州老窖、迎駕貢酒、洋河股份等均跌超1%。

酒企業績大漲,緣何攔不住股價下滑?

對此,市場分析認為,目前披露三季報的幾家酒企均屬於頭部企業,高端酒/次高端酒在商務禮品與社交消費中具有很強的剛需性,上述名酒業績穩增實際受益於此。

事實上,放眼整個市場,疫情防控下,酒類消費場景缺失,動銷不暢,多數酒企仍存在巨量的渠道庫存和社會庫存。在二級市場上反應為白酒股調整較大。

另外,近日,一則未經證實的消息——「新禁酒令」即將出台,利空來襲也引發市場對高端白酒的恐慌情緒。

天風證券指出,白酒板塊基本面整體向好,全年來看韌性仍在。從估值角度來看,目前多數白酒企業估值回落至歷史較低位置,隨著四季度旺季到來、需求進一步回暖,或迎來估值修復。

02食品飲料行業需求有望率先回暖

除白酒外,食品、飲料、醫藥、電動車等其他基礎消費行業也不乏業績大幅預增的公司。

以飲料龍頭——東鵬飲料(605499.SH)為例,該公司預計營收為65.37億元至66.46億元,同比增長17.57%到19.52%;歸母淨利潤預計11.4億元-11.76億元,同比增長14.49%到18.11%。

東鵬飲料主營「東鵬特飲」等功能飲料,該產品營收貢獻比重高達95%以上。根據弗若斯特沙利文報告,東鵬特飲2020年、2021年連續兩年在我國能量飲料中銷售量排名第一,銷售金額排名位於國内第二。

不過,從單季度看,東鵬飲料第三季度盈利環比存在下滑的風險。經估算,公司第三季度淨利潤預計在3.85億元至4.21億元,同比增長20%至31%,環比變動約-6%至2.7%。

以休閑食品龍頭——鹽津鋪子(002847.SZ)為例,其前三季度實現淨利潤約2億元-2.1億元,同比增長159.85%-177.96%。其中,第三季度淨利潤為7200萬元-8600萬元,同比增長151.15%-199.99%,相較於上一季度,鹽津鋪子淨利增速明顯放緩。

值得一提的是,今年以來,大豆油、蛋品、棕櫚油等部分原材料價格發生大幅波動,對食品飲料企業盈利能力造成較大擾動。

從當前時點來看,部分原材料價格例如棕櫚油、玻璃等已出現回落或拐點。

申萬宏源證券表示,隨著各地消費刺激政策陸續落地,作為消費代表的食品飲料企業有望受益於需求端復蘇以及成本端壓力緩解的「雙向紅利」。

另外,在醫藥、電動車行業,頭部企業也取得不錯的成績。CRO(醫藥研發外包服務行業)龍頭——藥明康德預計2022年前三季度實現營收283.95億元,同比增長71.87%;歸母淨利潤73.78億元,同比增長約107.12%。其中,第三季度營收預計達106.39億元,這是該公司首次季度營收突破100億大關。

在電動車行業,兩輪電動車行業龍頭之一的愛瑪科技預計前三季度淨利潤13.76億元,同比增長138%。

03機構:中長期重點關注大消費板塊

展望後市,機構認為,疫情只是短期擾動因素,不會改變消費行業的長期發展趨勢,疫後需求復蘇仍是主線。

中金公司研報指出,隨著穩增長、促消費等一系列政策不斷出台落實,影響消費的不利因素正在好轉。

中長期來看,中國消費市場仍具備持續發展的空間。收入結構的逐步優化將推動大眾消費市場的擴容,中國龐大的多層級市場為消費企業的渠道下沉創造了新的機遇,消費升級、品類普及、國貨崛起成為大勢所趨,人口結構變遷帶來新的需求。

國信證券表示,當前,消費板塊估值已回歸至歷史較低位置。進入四季度消費旺季,眾多消費類企業有望迎來業績進一步改善的機遇,建議重點關注各個細分消費行業中今年第三季度業績穩定性強及第四季度業績彈性較大的標的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)