台积电(TSM.US)在10月13日的第三季度财报的法说会上对半导体行业预期比较“谨慎”,调低了2022年的资本支出,将由原本预估的400-440亿美元调降至360亿美元,同时预期2023年的产能利用率可能下降。

台积电对行业的偏空预期给行业前景蒙上阴影,不过从光刻机巨头阿斯麦(ASML.US)10月19日公布的第三财季的业绩情况看,反而还超市场预期。

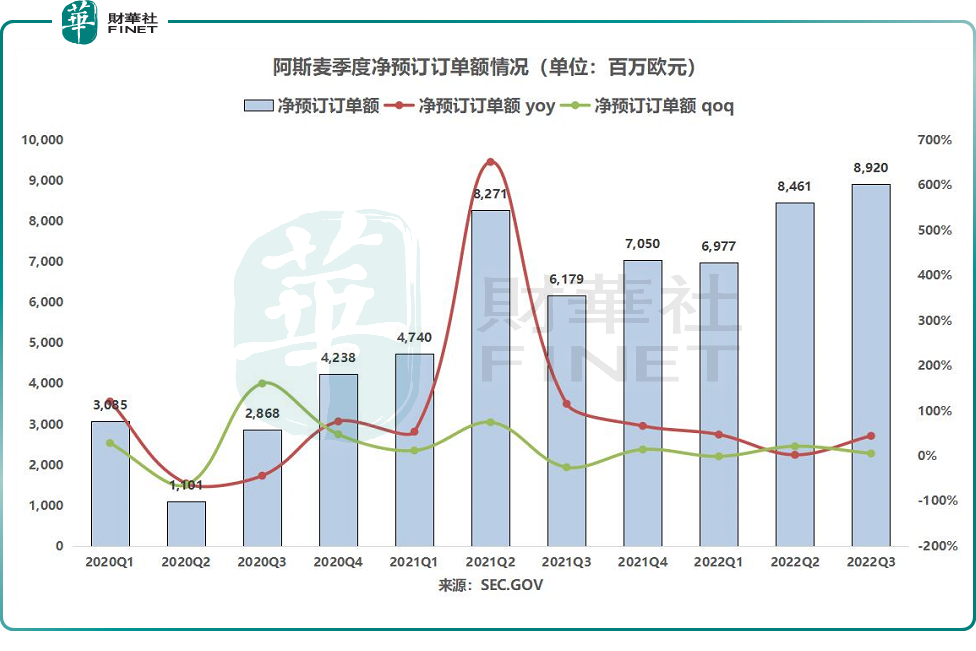

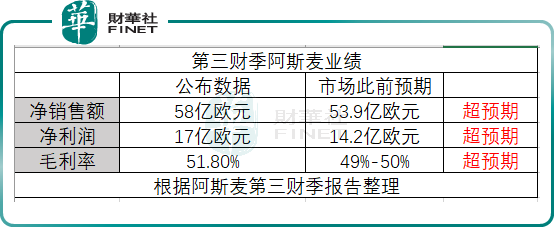

ASML总裁兼首席执行官Peter Wennink表示:“第三季度的净销售额为58亿欧元,毛利率为51.8%,高于预期。受目前复杂的全球宏观经济因素的影响,市场存在不确定性。虽然每个细分市场的需求动态存在分化,但我们整体的客户需求依然强劲。这推动第三季度新增订单金额达到约89亿欧元,创下历史新高,这其中38亿欧元来自EUV系统订单,包括High-NA系统订单。”

作为台积电、英特尔、三星等半导体巨头离不开的设备供应商,过去几年来阿斯麦的最大难处一直是堆积如山的订单,如今第三季度新增订单再创新高,对于阿斯麦来说真是“幸福的烦恼”。

此外,阿斯麦还给出了积极的Q4业绩指引。Peter Wennink表示:“ASML预计2022年第四季度净销售额为61亿至66亿欧元,毛利率约为49%。预计研发成本约为8.8亿欧元,销售及管理费用约为2.65亿欧元。预计2022年全年营收约为211亿欧元,2022年全年的毛利率约为50%。”

本次阿斯麦Q3财报公布的多个业绩数据超市场预期,笔者归纳部分主要业绩数据如下。

阿斯麦这份超市场预期的财报让市场信心大增,当天阿斯麦股价涨6.27%,总市值达1684亿美元。

ING分析师Marc Hesselink在业绩公布前表示,对于阿斯麦来说,半导体市场的任何下降都只会产生非常有限的影响。营收方面的主要风险来自于客户延后需求,此外利润率是眼下的主要风险。

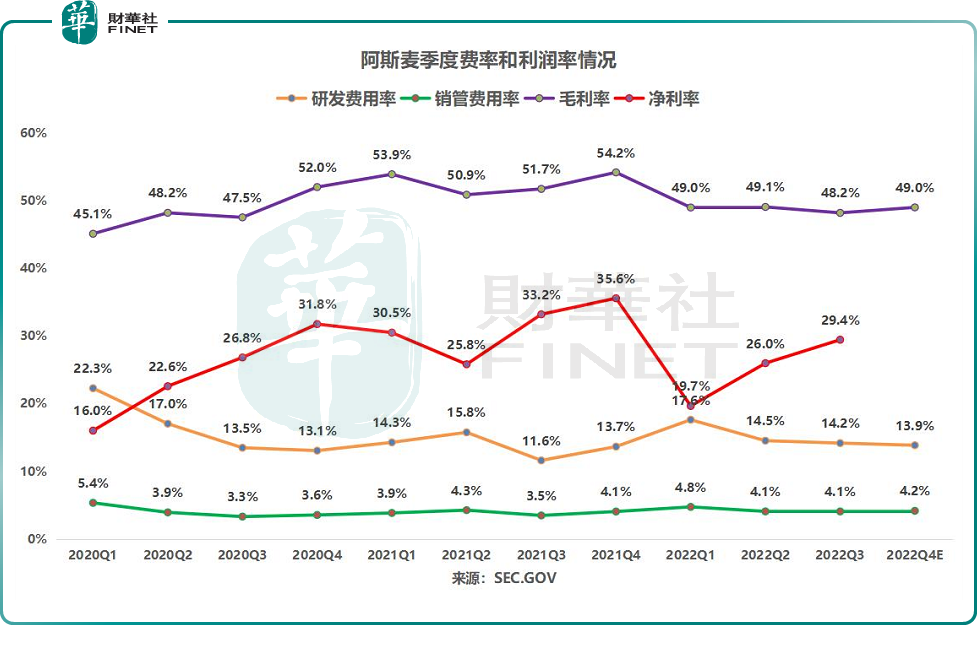

不过从2022年Q1-Q3阿斯麦的毛利率和净利率情况来看,真的很稳健。在半导体行业库存保持高位、行业预期偏空的大环境下,阿斯麦2022年前三季度毛利率基本持平,维持在49%左右,而净利率水平已连续三个季度保持上升趋势。

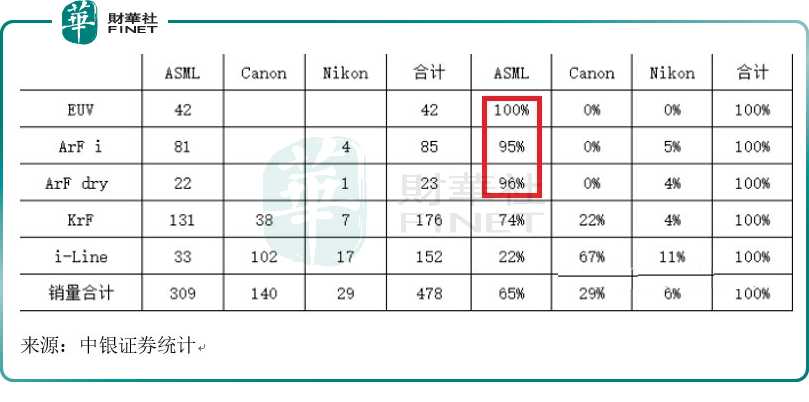

光刻是半导体芯片生产流程中最复杂、最关键的工艺步骤,耗时长、成本高;光刻机的技术水平决定了芯片的制程工艺,所以光刻机占据着极为重要的地位。而目前阿斯麦的光刻机技术水平代表了世界上最领先的技术水平,这直接体现在阿斯麦在光刻机市场的市占率上。根据2021年全球三家主要光刻机供应商的销售数据,阿斯麦的绝对优势来源于EUV系统的100%垄断和在ArFi(95%)、ArF dry(96%)市场中的领先地位。

所以不管半导体行业是偏空还是偏多,光刻机作为半导体设备最重要的一环,台积电等晶圆厂肯定是绕不开阿斯麦的。看来能制约阿斯麦的,似乎只有产能了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)