进入2022年,国内水泥行业进入了弱周期阶段。市场需求不佳、水泥成本高企,同时水泥价格整体回升乏力,以致水泥股集体陷入了业绩下行的困境中。

今年上半年,港股市场近10家水泥企业营收净利润双双下降,多数企业净利润下降逾3成,二级市场上的股价也因此欠缺上涨动能。

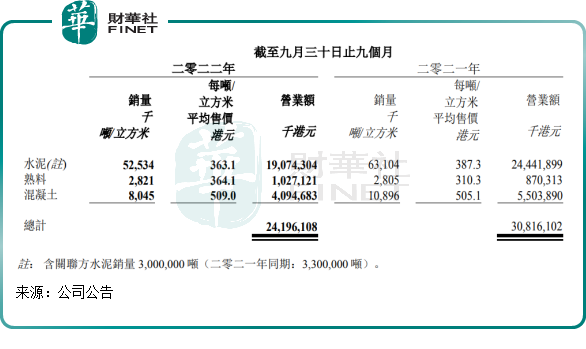

进入金九银十的季节,华南地区水泥龙头企业华润水泥(01313.HK)率先披露了今年前三季度业绩报。遗憾的是,华润水泥的成绩单有些许惨淡。报告期内,华润水泥实现营业额约241.96亿港元,同比减少21.5%;公司拥有人应占盈利18.38亿港元,同比大幅下降65.4%。

公告发布后,华润水泥股价应声下挫,10月24日盘中一度下跌超9%,最终收跌6.88%,股价创下2018年3月以来新低。

为优化区域布局以及提升整体效率,华润水泥近日发布公告称,拟出售华润水泥(长治)公司及华润混凝土(潞城)公司各72%的股权,包括一条年产155万吨熟料线,两条年产共200万吨水泥粉磨线以及一座年产60万方混凝土搅拌站。

量价齐降,开工率处历史低值

华润水泥是华南地区颇具规模及竞争力的水泥、熟料和混凝土生产商,位列中国水泥协会2022年“中国水泥上市公司综合实力排名”第四位。

这位水泥行业老四,在行业弱周期下也摆脱不了困境,水泥产品量价齐降。

报告期内,华润水泥的水泥产品销量为5253.4万吨,同比下滑16.75%;平均售价为363.1港元/吨,同比下滑6.25%。

至于水泥销量出现罕见的双位数下降,主要是因为产能本就饱和的水泥行业受到下游需求恢复偏慢的影响。特别是终端房建投资低迷,拖累了整个水泥行业的增长。

根据统计局最新发布的数据,今年1-9月,全国房地产开发投资约10.36万亿元,同比下降8.0%。从数据上看,目前房地产市场供给端仍然承压,销售端正在努力修复。房地产作为水泥消费市场的大头,直接导致水泥需求的下滑。数据显示,2022年1-9月,全国水泥产量156277万吨,同比下降12.5%。

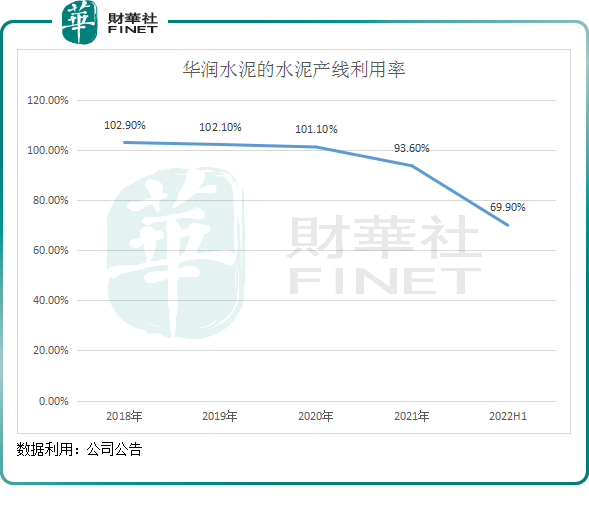

在三季报中,华润水泥未披露其水泥产线的利用率。中报显示,华润水泥的水泥产线利用率低至69.9%,而2021年利用率达93.6%,2021年之前的利用率均超过100%,达到满产满销的状态。

产线利用率大幅下降,成为华润水泥盈利能力不佳的重要因素。而利润下降的另一大因素,则是行业进入了高成本时代。

水泥的生产需要煤炭做燃料,华润水泥每年销售成本中有30%左右是用在了煤炭方面,比重远高于电力及材料等成本。目前,国内煤炭价格依然居高不下,削弱了很多工业企业的盈利能力。煤炭价格变动对水泥生产成本的影响极大,一般煤价每上涨100元,每吨水泥成本将提升10-15元。

华润水泥的整体毛利率在报告期内大幅下降了14.5个百分点至15.8%,一个重要原因是生产成本的增加。在今年上半年,公司的煤炭成本占销售成本的比重为34.1%,为2019年以来最高。

不止华润水泥深受高成本的困扰,其他水泥上市企业也与华润水泥同病相怜。

海螺水泥(00914.HK)受原煤和外购电价格上涨影响,今年上半年燃料及动力成本上升39.42%,各品种水泥的毛利率均有不同程度的下滑;山水水泥(00691.HK)上半年煤炭成本占销售成本比重则同比大幅提升了9.1个百分点,毛利率下降了6.1个百分点。

冷冬即将过去?

目前,多只水泥股的估值处于历史低位,向下空间较小,而向上恢复空间动能受基建实物工作量落地、水泥价格等因素的影响。

实际上,自9月份以来,水泥行业就已有回暖的迹象,出现了量价齐升的苗头。

先说“量”。近期,随着基建实物工作量逐步落地,水泥市场需求出现了弱复苏的态势,水泥企业的发货率有所提升。

根据中国水泥网数据,9月底以来,全国水泥平均发货率指数已处于全年最高位。截至今年10月21日,华南水泥发货率整体已达9成,广东地区接近满产满销。广西地区是华润水泥的第二大市场(第一大市场是广东地区,公司来自两广地区收入比重超7成),该地区的水泥发货率也提升显著,一些企业发货率能达八成左右。

“价”方面,瑞信在研报中提到,自9月以来已看到广东及广西省几轮价格上升,推动价格的因素不仅是需求回暖,亦包括旺季罕见的有纪律生产,及生产成本上升。

中国水泥网近日报告,为提升盈利,10月14日-17日起广西省内主要厂家普遍通知上调水泥价格30元/吨,执行情况有待继续跟进。

而根据Wind数据,自8月初以来,西南地区的水泥价格指数触底反弹,结束了过去数月的快速下行趋势。

综上看,今年四季度开始,华润水泥等水泥企业的盈利能力或有所提升,但考虑到煤炭价格依然高企,水泥行业发货率还未达理想状态,水泥企业的业绩回暖亦有不少压力。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)