公布截至2022年9月30日止的季度业绩之前,汇丰控股(00005.HK)在港股市场积攒了不少的好感。

至少在前一天的港股“黑色星期一”中,汇控就出乎意料地稳守阵地。

当时,恒生科技指数大跌9.65%,腾讯(00700.HK)、美团-W(03690.HK)、京东集团-SW(09618.HK)之流大跌超过11%,而汇控却逆势上涨1.32%。

在业绩未发布,纯粹靠“猜”的时候,或许可以预计到汇控将得益于欧美和英国央行收紧货币政策,另一方面,英国局势稳定下来,或也让投资者对于汇控这家持续承压的英资银行多了一点点好感。

然而,在公布业绩之后,汇控的股价旋即转跌,收市报39.95港元,大跌5.11%,市值单日蒸发436亿港元,看来它的业绩让投资者很失望。

汇控的业绩到底有多差?

减值和汇兑亏损拖累账面收益

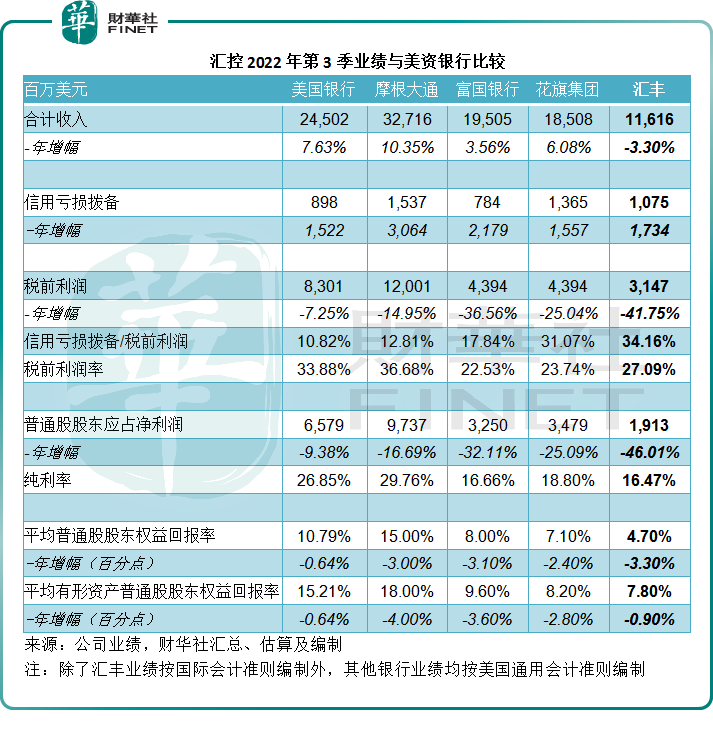

2022年第3季,汇控的列账基准收入同比减少3.30%,至116.16亿美元,主要因为拟出售法国零售银行业务的会计减值处理,以及货币换算的不利影响10亿美元。如果扣除这些影响,经调整收入按年增长27.74%,至143.03亿美元。

列账基准税前利润同比下降41.75%,至31.47亿美元,主要因为计划出售法国零售银行业务的24亿美元减值,如果扣除这些项目,经调整税前利润实际按年增长18.17%,至65.09亿美元。

由于市场不确定性增加,汇控的列账基准预期信贷损失为11亿美元,相较上年同期为拨回,因此第3季的列账税后利润同比下降39.63%,至25.61亿美元。

与其他美国银行的比较可见,汇控的信用亏损拨备占税前利润之比高达34.16%,远高于其他银行,也拖累了其整体利润表现,也反映出汇控对于业务前景的展望并不乐观,提前支付了“安全感”。

除了信用亏损拨备大幅增加外,汇控的整体收入表现也逊色于美国同行。从上表可见,四家美资大行的季度收入均实现正数增长,而汇控却按年微跌3.3%,主要原因在于非利息业务下滑严重,或与其计划出售法国零售业务而进行的会计处理有关。

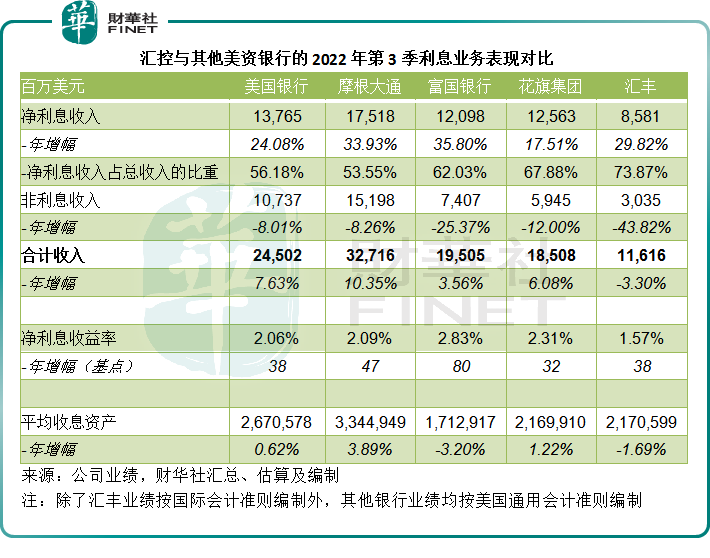

见下表,由于非利息业务严重收缩,汇控的净利息收入占总收入比重达到73.87%,远超美资银行。

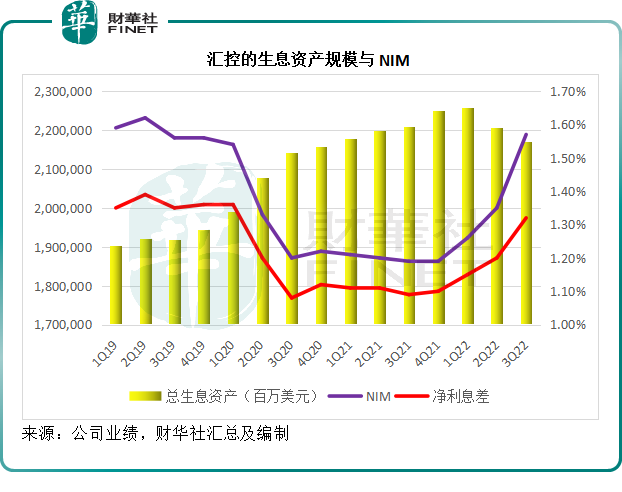

从下图可见,欧美央行和英国央行加息,扩大了汇控的利差,但是从生息资产规模来看,期内还有所缩减,反映其业务增长未见大的进展,或与其致力于改善风险加权资产有关。

总而言之,汇控的2022年第3季业绩虽然得益于加息环境带来的利差扩大,但出售资产减值、拨备大幅增加以及汇兑亏损,仍阻碍了其向美国同行看齐。

不派息

过去,汇控在港股市场的地位稳固是因为它一年四季按时派息,而且派息额还相当高,能够为投资者带来一笔稳定的现金收益。

然而,在2020年初被英国监管当局劝阻派息后,汇控的这个习惯不得不中断,加上这几年整合非核心业务带来的动荡,能否派息成为了投资者是不是继续持有汇控的首要考虑因素。

在2022年9月财季,汇控没有宣派季度股息,但Wind的数据显示,汇控年初至今已回购了7006.68万股,相当于其当前已发行股份数的0.35%。

该公司于公布上季业绩(8月1日)时已表示,有意于2023年恢复按季派息。

主营市场表现疲弱,靠内地业务救场

就单一市场而言,香港和英国是汇控最主要的收入来源地,尤其是利息业务方面。

2022年第3季,香港市场贡献净利息收入27.33亿美元,占其净利息收入的31.85%,英国市场则占了22.51%;非利息业务也是香港市场占有优势,于期内的收入占比达到了49.42%。因此,香港市场的总收入占了汇控总收入的35.39%,英国业务总收入占了20.93%。

然而,这两个重要市场的增长表现不算太理想。第3季香港市场的净经营收入仅按年增长1.25%,而英国市场更按年下降18.51%。

不过,占其总收入仅9.93%的内地市场,却实现了13.56%的收入增长,其中非利息业务强劲增长25.47%。季度经营溢利按年大幅增长50.95%,反观香港市场和英国市场的季度经营溢利分别按年下降6.73%和27.91%。

虽然内地市场增长强劲,但是所占的业务比重仍较低,而英国仍是汇控十分重要的市场。第4季,英国局势的震荡、债券市场以及英镑汇价的大幅波动,将影响到汇控在该国的业务表现,而这些影响将反映到汇控的2022年第4季业绩中,这些负面展望自然会对其股价构成压力。

对于未来……

在公布业绩后,汇控宣布在其三年改革进入尾声时,于2018年加入的财务总监兼执行董事邵伟信将于2023年4月离任,汇控委任环球银行及资本市场部门主管艾桥智为财务总监及执行董事,并委任高国扬为环球银行及资本市场行政总裁。

对于2022年剩下时间与2023年,汇控的预期如下:

1)汇控表示看好收入前景,基于对全球央行利率的共识——共同收紧货币政策,有望扩大利息业务的利息差——上调2022年的净利息收益指引至320亿美元。

当前预期2023年的净利息收益将至少为360亿美元(稍低于中期业绩所述的370亿美元,反映英镑兑美元贬值,以及贸易账项资金成本上升的影响。)

2)考虑到通胀和前景疲弱的宏观经济因素将拖累全球经济,预期2022年的预期信贷损失提拨约为平均贷款额的30个基点。但预计2023年的有关数字将处于30至40个基点区间的偏高水平,意味着汇控对于前景不太乐观。

3)2023年经调整成本增长目标为2%,大致与2021年相若。

4)2023年起平均有形股本回报率至少达到12%为目标,并预期于2023年及2024年度达到50%的派息率。汇控2022年前三季的平均有形股本回报率仅为9.2%,较去年同期高0.1个百分点。

5)于2023年上半年底前重返普通股一级资本比率14%-14.5%的中期目标,当前为13.4%,计划通过增加收入和控制成本,一级风险加权资产和资本行动来实现。

总结

尽管汇控应可得益于全球范围的加息周期带来的利好,但是其非利息业务的下滑仍抵消了利息业务的强劲增长。此外,英国市场的不确定性或大大影响到汇控的未来整体表现,也因此汇控给予了不算太乐观的展望。

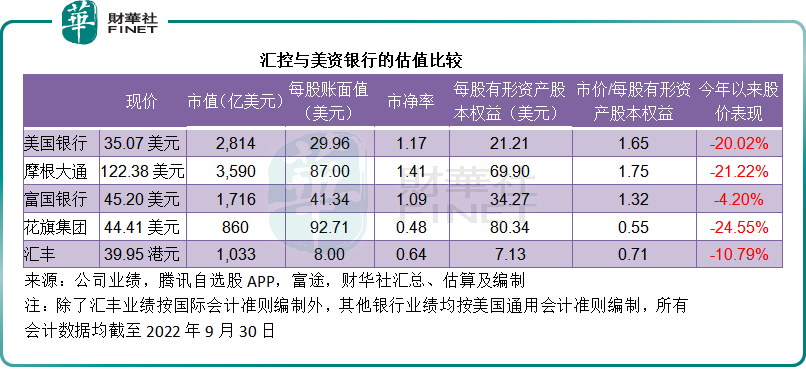

相对于利息业务增长足以安慰其非利息业务下滑的美资银行,汇控的估值偏低正反映出市场对其前景的不乐观。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)