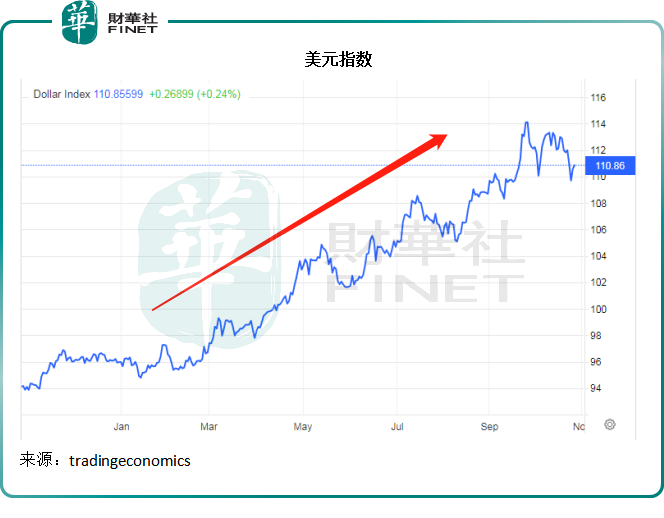

受美联储大幅加息和缩减资产负债表以压抑通胀的举措影响,美元指数今年以来已累计上涨16.58%,见下图。

然而,强美元却害苦了海外收入占了显著比重的美国企业。

前几天公布9月财季业绩的谷歌-C(GOOG.US)和微软(MSFT.US),就受到了强美元的负面影响。

谷歌-C的CFO表示,美元走强导致谷歌的营收增长减少了5个百分点。

微软也表示,美元的大幅升值导致其9月财季收入减少了23亿美元,相当于其季度收入的4.59%。

同样,刚刚公布业绩的苹果(AAPL.US),也表示美元强势对其业绩带来了负面影响。

苹果首席财务官(CFO)卢卡(Luca)在业绩发布会上表示,强美元对苹果9月财季收入年增幅的影响超过600个基点(6个百分点)。

苹果季绩再刷新纪录

截至2022年9月24日止的2022财年第4季,苹果实现收入901.46亿美元,同比增长8.14%。

季度毛利率为42.26%,较上个季度下降了100个基点,但较去年同期微升6个基点,主要因为不利的汇率影响以及产品组合的差异,但部分被运营杠杆的改善所抵消。其中,汇率对毛利的按季增长带来70个基点的负面影响,按年则带来170个基点的负面影响。

第4财季产品毛利率较上季提升10个基点,至34.63%,主要因为经营杠杆改善,部分抵消了汇率的负面影响。服务毛利率较上季下降100个基点,至70.48%,主要因为汇率影响。

季度净利润207亿美元、摊薄后每股盈利1.29美元和经营现金流241亿美元,均创下9月季度纪录。

截至2022年9月24日止的2022财年,苹果全年总收入同比增长7.79%,至3943.28亿美元,净利润同比增长5.41%,至998.03亿美元。其中2022财年毛利率按年提升了1.53个百分点,至43.31%;经营利润率按年提升0.51个百分点,至30.29%;纯利率按年下降0.57个百分点,至25.31%。

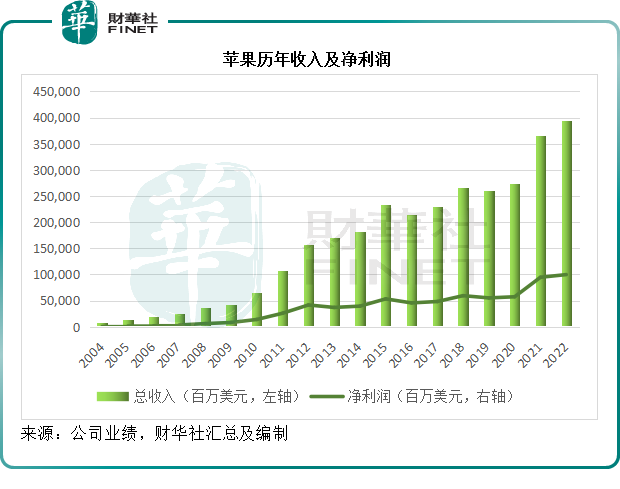

见下图,苹果的年度收入及净利润续创纪录新高,但是从中可以看出,2022财年的增长似乎有所放缓。

接下来,我们从产品和地区市场看看实际业务表现。

产品及服务表现

苹果的收入来自产品和服务。

产品包括iPhone,Mac,iPad,可穿戴、家居和配件;服务则为产品所带来订阅收入、售后服务收入等。

产品收入占了苹果近八成收入,服务则占了余下的两成左右。但是,由于产品毛利率仅相当于服务毛利率的一半左右,服务毛利的占比通常高达30%以上,远超其收入贡献。

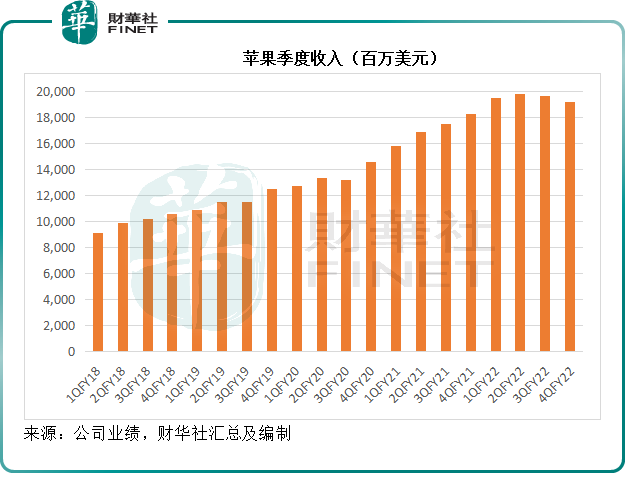

2022年9月财季,苹果的服务收入按年增长4.98%,至191.88亿美元,但是从下图可见,苹果的服务收入在2022年3月财季到达高位后,在最近两季似有回落之势,从季度比较来看,9月财季的服务收入其实较上季下降2.12%。

CFO提供的信息或暗示,季度服务收入增长显著放缓,是因为期内季度收入也受到强美元的负面影响,对其按年增速的影响也达到了600个基点。

不过需要注意的是,行业逆风的影响确实是存在的,数字广告就是明显的例子。Meta(META.US)和谷歌,两家主要依靠数字广告收入的巨头,9月财季的广告收入明显不及预期,正显示出数字广告行业的整体疲态。

苹果也是一样。在业绩发布会上,该公司的管理层透露,数字广告和游戏业务开始转弱。

不过在另一方面,苹果表示,其客户的服务使用率在上升,交易账户和付费账户均实现双位数增长,且创下新高。付费账户的占比持续上升。付费用户的增长非常强劲,苹果平台上的付费用户数达到9亿,在最近12个月增加超1.55亿,比三年前翻了一倍。

库克在业绩发布会上提到,几天前,苹果宣布对Apple Music、Apple TV+以及上述两项二合一捆绑套餐Apple One提价,其中苹果音乐提价,是因为授权费用增加,所以苹果为购买音乐版权支付的成本增加。对Apple TV+提价,是因为在该服务首次定价时,苹果只有很少的原创节目,处于非常早期的阶段,而现在苹果已经大大增加了内容的投入,所以提高价格以反映这些服务的增值。而Apple One提价是基于以上两项套餐的提价。

这些服务加价的影响或将反映在其12月财季中。

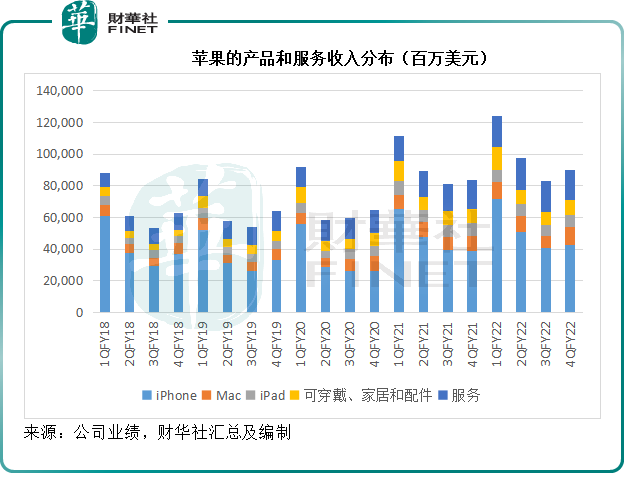

2022年9月财季,苹果的Mac收入创下纪录高位,而iPhone和可穿戴、家居及配件业务分部季度收入亦创下同期新高。

见下图,2022年9月财季,iPhone,Mac,以及可穿戴、家居和配件分部收入分别按年增长9.67%、25.39%和9.85%,按季增长4.82%、55.89%和19.37%。但是iPad的季度收入却有所下降,同比下降13.06%,按季下降0.69%。

iPhone:在泰国、越南、印尼和墨西哥的收入均实现双位数年增长,印度收入更创下纪录新高。

Mac:收入创下纪录新高,按年增长25%,至115亿美元,主要原因是:1)推出配备M2芯片的全新MacBook Air和MacBook Pro;2)因为6月财季供应链问题而积压了大量需求;3)供应状况改善后,能够理顺供应渠道。

iPad:收入按年下降13%,至72亿美元,主要因为汇率的不利影响,以及一年前推出新款iPad的高基数。去年的iPad新机型发布是在9月,而今年是在10月。

可穿戴、家居和配件收入同比增长10%,至97亿美元,主要受到Apple Watch和AirPods Pro新品推出的带动。

由此可见,Mac的优秀表现,主要是因为交付期错开,上个财季累积了大量订单,一次性在9月财季交付,因此带动了该季的收入表现。同理,iPad表现下滑,主要是因为新品发布期较去年延迟了一个月,新品表现尚未入账。这些产品乍惊乍喜的表现并非因为基本面的变化,而只是产品交付期的差异罢了。

强美元局部抵消了新兴市场需求大增的正面影响

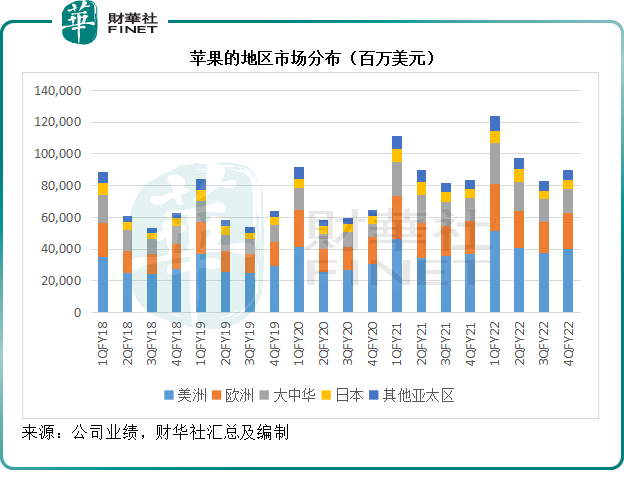

从地区市场来看,美国以外市场占了苹果的大半营收。就2022年9月财季而言,美洲区(包括北美和南美)收入占苹果总收入的44.16%,欧洲区占了25.29%,大中华区占了17.16%,日本占了6.32%,其他亚太地区占了7.07%,可见美元强势,对于主要收入来自海外地区的苹果打击有多大。

苹果CFO在业绩发布会上表示,在美洲、欧洲、大中华区和亚太区其他地区,季度收入均创下同期新高,如果按照固定汇率,其美国以外地区均实现强劲的双位数增长。但是强美元,却将这些正面影响局部抵消。

12月财季前景或不太乐观

苹果预计,12月财季的收入增速将较9月财季放缓,主要因为:1)汇兑将对收入年增幅带来近10个百分点的影响;2)由于高基数和汇兑影响,Mac在12月财季的收入将大幅下降;3)服务方面,预计将维持增长,但是将受到宏观经济环境对汇率、数字广告和游戏业务打击加剧的负面影响。

该公司预计毛利率或介于42.5%至43.5%之间,其中或包括330个基点的汇率影响,而按季比较的话,汇率的负面影响或为120个基点,这一数据已考虑到通胀压力,相比之下,2021年12月财季的毛利率为43.76%,意味着下一财务的毛利率将有所下降。

12月财季的经营开支将介于147亿至149亿美元之间,而去年同期的经营开支总额为113.88亿美元。

CFO在业绩发布会上提到,苹果多来年能够持续产生非常强劲的现金流,2022财年的自由现金流达到1110亿美元,按年上升20%。苹果将继续秉持现金中性的策略,将运营开支和资本开支以外的现金回馈给股东。

库克表示,在2022财年,苹果平均每个月都有一宗收购。苹果持续在市场物色收购机会,寻找有协同效应的,提供知识产权或人才的,而不论收购标的的规模,只要合适即可。

从苹果的2022财年全年现金流数据来看,来自经营活动的净现金流入达1221.51亿美元,同比增长17.41%;用于投资活动的净现金流出为223.54亿美元,同比上升53.69%,其中用于业务收购关联的付款只有3.06亿美元,其余主要用于购买有价证券。

其余的大部分经营活动净现金流入,苹果都用于融资活动,包括偿还贷款和回馈股东,其中回馈股东的总额达到1042.43亿美元,相当于经营活动净现金流入量的85.34%,相当于苹果当前市值2.327万亿美元的4.48%,其中有148.41亿美元用于现金股息的派发,894.02亿美元用于回购股份。

尽管下一季整体经济环境的不佳,将对苹果的新一季业绩带来负面影响,但是无可否认,苹果是非常强悍的现金奶牛,而且它会将大部分产生的净现金都用来回馈股东,这或多少能稳住投资者对它的好感。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)