在2022年结束之前美股最重磅的财报周之中,市值最高的科技股苹果(AAPL.US)、微软(MSFT.US)、谷歌-C(GOOG.US)、亚马逊(AMZN.US)和Meta(META.US)先后公布了截至2022年9月末止的季度业绩。

市场怎么看?

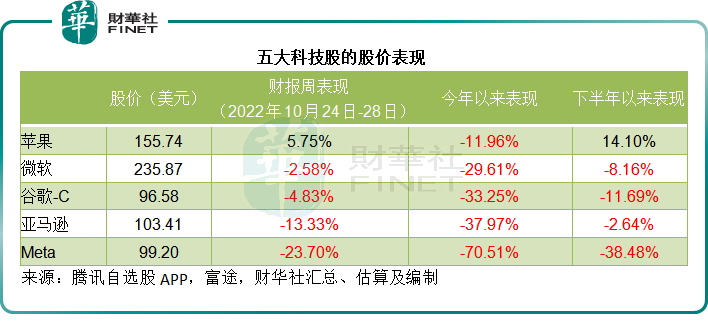

整体来看,这五大科技企业的业绩普遍低于市场预期。从投资者对于它们的“投票”来看,苹果依然收获好感,微软、谷歌的表现欠佳,而市场对于亚马逊和致力于发展元宇宙的Meta非常失望。

苹果的股价在公布业绩之后累计上涨,而全周来看,上涨5.75%,是五大中唯一见涨的股份。微软和谷歌这对同日公布业绩的难兄难弟,有部分指标符合市场预期,但整体偏弱还是让市场有所保留。

亚马逊和Meta的股价表现最差,尤其Meta,单周股价下滑23.70%,而今年以来,其市值已经蒸发了超过七成。亚马逊非常灵活地调配资源进行业务尝试的做法,在加息导致的不确定性增加之时,也难获好感。

五大科技股的财季简要

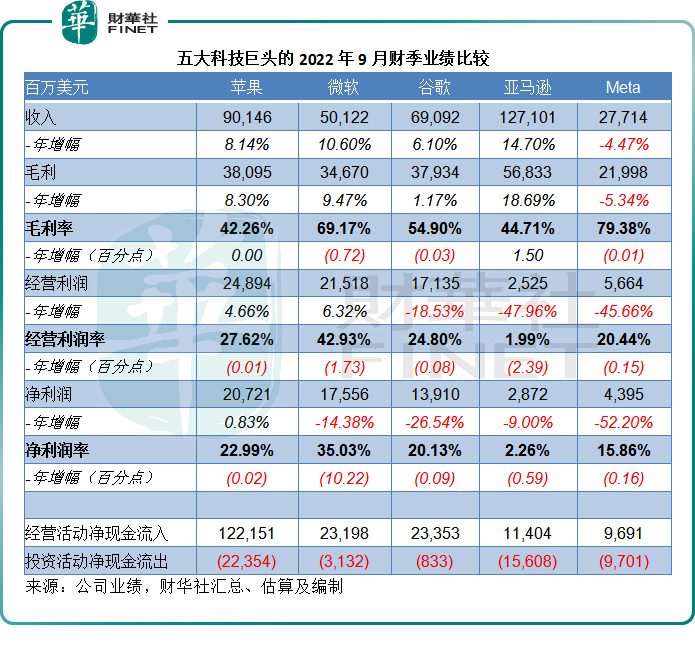

从收入增幅来看,最大的是亚马逊和微软,均实现双位数增长。

亚马逊:

9月财季收入同比增长14.70%,至1271.01亿美元,其中占了其总收入60%以上的北美收入同比增长20.27%,但该分部却转盈为亏,北美分部产生季度经营亏损4.12亿美元,主要因为运输和履约成本增加,以及经营开支上升。

占了两成以上收入的国际分部,收入同比下降4.89%,至277.2亿美元,主要因为美元兑其他主要货币强势,削弱了其海外收入增长。亚马逊指,如果扣除汇兑变动的影响,国际分部的收入实际按年增长12%。汇兑对国际销售收入的季度影响为49亿美元,对前三季的影响为102亿美元。同样,运输和履约费用增加也影响到其国际业务的盈利表现。

云计算业务按年增长27.49%,至205.38亿美元。云业务的销售收入增长主要因为客户使用率上升,但长期客户合约的定价变更在一定程度上抵消了此等影响。经营利润率下降,主要因为技术基建支出增加。

亚马逊在持续巩固其技术和履约基建的优势,因此技术和内容以及营销支出维持大幅上升的势头,技术和内容于期内按年大增35.50%,占收入的比重由去年同期的12.98%上升至15.33%,营销开支进一步上升37.50%,占收入的比重由去年同期的7.23%上升至8.67%,这些支出的增幅超过收入增幅,拖累了亚马逊的整体盈利能力。

第三季净利润同比下降9.00%,至28.72亿美元,较今年前两个季度亏损38.44亿美元和20.28亿美元有所改善,但需要注意的是,这是因为第3季的净利润包含了于电动车生产商Rivian(RIVN.US)投资的11亿美元税前估值收益,相当于其税前利润的37.36%。

微软:

消费者业务方面,个人电脑市场需求于9月份进一步恶化,影响到Windows原设备制造(OEM)和Surface业务,客户广告支出下降,也在季度的后期影响到微软的搜索和新闻广告以及领英营销解决方案业务表现。

不过,市场对微软云产品的整体需求仍然强劲,按不变汇率计算,该业务分部的增幅高达31%,而且在多个行业都提升了市场占有率。商业预订下降3%,不过如果按照恒定汇率计算则增长16%,主要因为到期续约。不考虑汇率,云计算业务的增长主要因为续约需求,以及大型长期Azure和Microsoft 365合约的数量增长。

该公司的整体毛利率大约下降3个百分点,主要因为销售组合转向云计算,尤其利润较低的Azure以及Nuance。

从下表可见,微软的净利润率降幅最大,达到10.22个基点,主要因为去年同期,其个人计算分部处于周期性产品交付高峰,去年同期的分部经营利润率高达37.23%,而在本期则回复到周期性低位,所以存在如此大的利润率偏差。

汇总四个季度以平顺交付周期的影响,截至2022年9月末止的12个月,微软其他个人计算业务分部的经营利润率为33.68%,较去年同期的35.37%下降了1.69个百分点。

Meta:

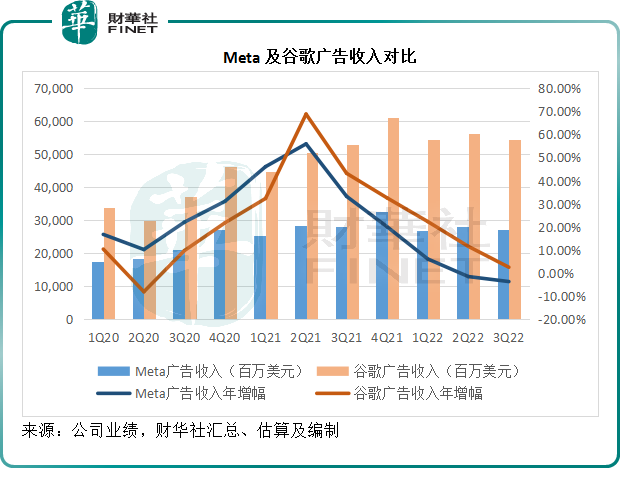

Facebook的母公司Meta,受到了全球经济放缓的负面影响,广告营收同比下降3.67%,另一方面,用户数增幅见顶或也是一大忧虑。

该公司发展元宇宙的决心,也增加了市场的忧心。截至2022年9月末止的财季,Meta以社交平台数字广告收入为主的APP系列业务分部利润同比下滑28.48%,至93.36亿美元,而专注于元宇宙开发的虚拟现实经营亏损进一步扩大四成,达到94.38亿美元。

元宇宙的盈利可预见性仍低,全球经济下行对广告业务的负面打击,继续影响着依赖于广告营收的Meta,这正是其股价持续下行的最主要原因。

谷歌:

数字广告业的逆风同样也对以数字广告收入为主的谷歌感受到寒意。

谷歌服务收入为614亿美元,同比增长2%,广告收入增长放缓的情况在持续,另一方面,硬件业务实现较为强劲的增长,主要来自Pixel 6a的收入,但是这些增长都被安卓商店的收入按年下降所抵消,反映了买家付费意愿不高。

谷歌云业务收入按年增长35.61%,至68.68亿美元,其中谷歌云平台(GCP)的收入增长继续优于云业务,反映了基建及平台服务的显著增长。Google Workspace的强劲收入增长主要得益于单价以及流量的提升。

谷歌云业务的经营亏损为6.99亿美元,仍比去年同期多亏损55百万美元,尚未实现收支平衡。

苹果:

截至2022年9月24日止的2022财年第4季,苹果实现收入901.46亿美元,同比增长8.14%。

季度毛利率为42.26%,较上个季度下降了100个基点,主要因为不利的汇率影响以及产品组合的差异,但部分被运营杠杆的改善所抵消。

第4财季产品毛利率较上季提升10个基点,至34.63%,主要因为经营杠杆改善,部分抵消了汇率的负面影响。服务毛利率较上季下降100个基点,至70.48%,主要因为汇率影响。

季度净利润207亿美元、摊薄后每股盈利1.29美元和经营现金流241亿美元,均创下9月季度纪录。

从产品来看,期内苹果的Mac收入增长惊人,而iPad却表现不济,主要原因在于会计期与新品发布期的比较差异。Mac因为今年上半年的供应链问题而延迟交付,堆积到9月财季入账,因此金额更高;而iPad去年同期的新品发布期赶在当季业绩截止日期前,而本期的新品发布则延后,贡献未入账,因此存在业绩差异。

压着这五大巨头的三座大山

在过去,这五大巨头都是华尔街的股价优等生,股价涨势基本都名列前茅。但是今年以来,不论盈利还是股价表现,它们都持续承受着巨大的压力,财华社认为,这些压力主要来自三个方面:1)强美元;2)全球经济增长放缓;3)缺乏新的增长点。

强美元

今年三月以来,美联储开始大力收紧货币政策,具体措施包括加息和缩减资产负债表,以降低美元的流动性。

尽管欧洲和英国央行也有意收紧货币政策,但是它们的力度尚未跟得上美联储,随着利差的扩大,美元汇率持续攀升,见下图,今年以来美汇指数累计上涨15.96%。

叱咤华尔街的五大科技巨头,业务遍布全球,美国以外收入占了其总收入的大比重,而这些海外地区市场才是它们增长最快的市场,在美元走强的背景下,它们不但不能分享到这些市场增长的红利,还因为强美元削弱了贸易优势。

强美元对这五大科技巨头9月财季的影响均十分显著:

苹果首席财务官(CFO)卢卡(Luca)在业绩发布会上表示,强美元对苹果9月财季收入年增幅的影响超过600个基点(6个百分点)。其中,汇率对毛利的按季增长带来70个基点的负面影响,按年则带来170个基点的负面影响。展望12月财季,预计强美元将对其收入年增幅带来10个百分点的影响。

汇率对亚马逊9月财季收入的不利影响或达到50亿美元,对其净销售收入增幅的影响或达到4个百分点,对前三季的汇兑影响高达105亿美元。根据亚马逊提供的12月财季业绩指引,其季度销售额或介于1400亿美元-1480亿美元之间,或按年增长2%-8%,其中汇率的不利影响将对其销售增长带来4.6个百分点的负面影响。

9月财季,强美元使得微软的整体收入减少5个百分点。从业务分部来看,汇率令其生产效率和商业处理以及智能云分部收入增幅下降了6个百分点,个人计算收入增幅的影响为3个百分点。微软预计,强美元在下一财季将继续对其业绩带来负面影响,预计将令收入增幅下降5个百分点左右。

汇率影响对Meta的9月财季收入影响大约为18亿美元,增幅影响或为6个百分点。该公司预计其第4季收入介于300-325亿美元之间,汇率影响约为7%。

从其9月财季的业绩来看,谷歌受到了强美元的拖累,对其收入增幅的影响高达6个百分点,若考虑到对冲影响,则影响幅度为5个百分点。展望12月财季,由于美元强势将持续,预计汇率的影响将会加剧。此外谷歌认为,汇率的影响对其经营溢利要比收入严重,这是因为其支出主要以美元为主,因其研发团队基本上在美国,而这项支出占了较大的支出比重。

全球经济增长放缓:

这主要体现在对这些科技企业的产品和服务需求放缓上,最为突出的就是数字广告市场的疲弱。

谷歌的广告收入增长显著放缓,Meta的平台广告收入增速更跌至负数。

微软的广告业务也现疲态,期内其客户收紧广告支出影响到领英和搜索及新闻广告收入。此外,个人电脑业务从9月起呈大幅下行趋势,将影响到其短期的PC业务增长,微软预计,Windows OEM业务的12财季收入将显著下降,降幅或达到30%以上。

零售业务占了其很大一部分收入比重的亚马逊,也将面临通胀与强美元的双重压力,前景也不乐观。

苹果同样面对难题,12月财季,其产品业务或将受到供应链问题的影响,另一方面,全球消费力因强美元和通胀而遭到削弱,或也降低对其产品和服务的需求。苹果亦预计,在12月财季,其将受到宏观经济环境对汇率、数字广告和游戏业务打击加剧的负面影响。

缺乏新的增长点:

通胀与强美元,或在短期内削弱了全球科技巨头的贸易竞争力,以及对于用户的吸引力,而缺乏新的增长点,可能会制约它们的长期竞争力。

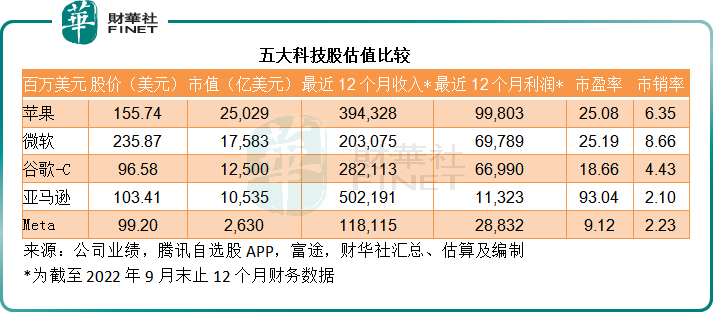

从上表的现金流数据可以看出,除了大力发展元宇宙的Meta和不断升级履约基建以维持竞争力的亚马逊外,苹果、谷歌和微软的对外投资规模相对于经营活动产生的净现金流来看,仍不算大。

微软正在收购动视暴雪(ATVI.US),若能顺利获得监管通过,或可在其2023财年完成,但是存在两个问题:国际游戏市场增长放缓,而且监管趋严,收购能不能带动微软的增长存在很大的不确定性。

不仅如此,五大科技巨头在其细分领域的领先地位,已经引起全球范围监管机构的反垄断警觉,它们的并购必然引发监管的严密审查,从而大大提高交易代价,因此它们通过并购来进行业务的快速扩展,难度将越来越大,也变得越来越不划算。

通过自身的资源来进行新业务的研发,成本又太高,或是缺乏经济效益和时间效益。

这些因素制约了它们的更广阔发展前景。

从它们的展望来看:

亚马逊未来将继续专注于履约基建和科技投入;

微软将继续投资于战略增长市场,包括云计算、安全、团队、Dynamics 365,以及领英;

Meta表示会将注意力集中在少量优先增长领域,这包括人工智能(AI)发现引擎(Discovery Engine),赋能Reels和其他推荐体验,其广告和商业信息平台,以及未来对于元宇宙的开发。

谷歌表示12月财季会放缓招聘的步伐,而将招聘的重点放在顶级工程和科技人才。在资本开支方面,谷歌将对技术基建进行大规模的投资,其中服务器将占最大部分;

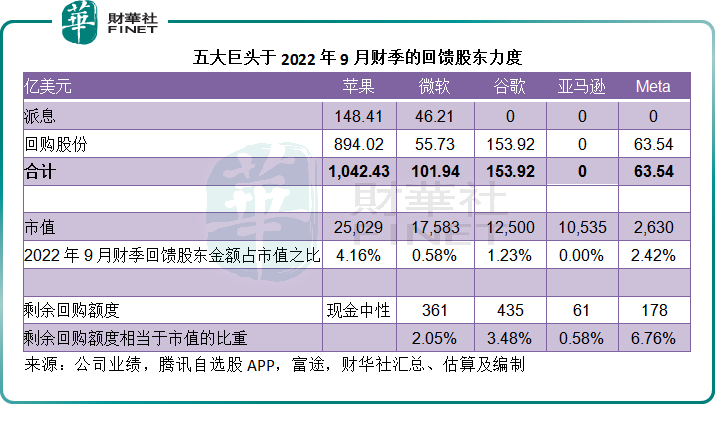

苹果则表示持续在市场物色收购机会,寻找有协同效应,提供知识产权或人才的项目,而不论收购标的的规模。不过,从苹果的投资现金流来看,规模远小于其回馈股东的力度。

截至2022年9月末止的财政年度,苹果用于业务收购的付款只有3.06亿美元,用于购买固定资产的支出约有107.08亿美元,而用于回馈股东的金额高达1042.43亿美元,其中148.41亿美元用于股息支付,894.02亿美元用于回购股份。

苹果还表示,将继续秉持现金中性的策略,将运营开支和资本开支以外的现金回馈给股东。

同样,其他几大科技巨头也有意在缺乏新增长点的空窗期,将资金回馈给股东,以保持投资者的好感。

单是2022年9月财季,苹果就向其股东回馈了1042亿美元现金,相当于当前市值的4.16%,未来苹果还将秉持现金中性的原则,即将经营活动产生的净现金流在扣减去用于投资的资金后,全部派发给股东。

其他四大巨头的剩余回购股份额度仍十分高,合计超千亿美元,从中也可以看出这些科技企业新机遇难寻的窘况。

总结

季度业绩表现不如预期,固然是苹果、微软、谷歌、亚马逊和Meta等科技巨头股价受压的主要原因。它们的股价跌势迟迟未能扭转,最主要的原因,还在于强美元、高通胀,将对全球经济和消费需求增长带来负面影响,从而影响到这些与全球经济共同进退的科技巨头业绩,不利于其短期的展望。

从更长远来看,全球反垄断,加上这些大型科技巨头难以找到能突破自身优势的新投资和新发展,或限制了其未来的更长远增长。

在如今愈趋紧张的资金环境下,投资者更加严格地审视这些因素,对于科技股的投资也变得更加谨慎和犹豫,正是它们股价受压的主要原因。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)