前言:

未來,唯一確定的,就是不確定性。地緣政治衝突、新冠肺炎疫情、強美元的出現、歐洲能源及經濟危機等事件接二連三出現,都似乎存在千絲萬縷關系,也存在極高的不確定性。

面對不確定性,「股神」巴菲特早在2013年致股東公開信已有了答案:每一個明天都是不確定的。但是,在短期不確定性中尋找長期確定性。

回到資本市場,隨著三季度的披露,南向資金、券商及投行等機構都在用實際行動告訴投資者,在當前不確定的環境中,把握成熟的商業模式所帶來的確定性,才是尋找長期確定性高的重要投資決策之一,優秀的商業模式才能穿越周期抵禦外部所帶來的不確定性。

目前,在醫藥研發服務賽道中,藥明康德(02359.HK)(603259.SH)不管是北向資金加倉,還是券商及投行的唱多聲音,都是位居前列。

藥明康德:不確定的環境中,把握業績確定性

今年以來,隨著全球經濟增速放緩、漂亮國公佈未經核實名單(UVL)、國内新冠肺炎疫情復雜多變、資本市場投資情緒收緊、創新藥項目進展放緩等不確定性因素的影響之下,部分CXO企業上半年業績增速出現放緩,促使投資者對CXO賽道高增長持續性持謹慎態度,二級市場CXO板塊估值也在這種不確定的環境中不斷下探。

然而,這一切擔憂及顧慮卻在CXO龍頭藥明康德三季度報披露之後迎來轉機。

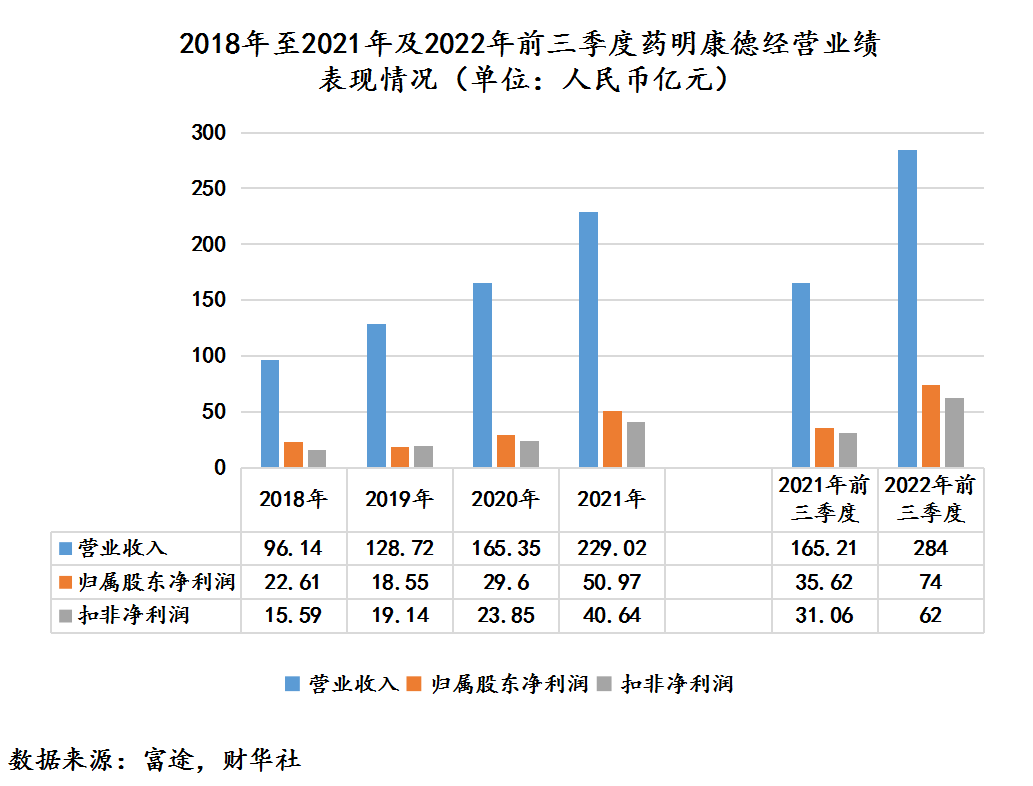

10月12日,藥明康德率先披露2022年前三季度業績預告。據該公告顯示,2022年前三季度,公司預計實現營業收入284億元,同比增長72%;歸屬股東淨利潤74億元,同比增長107%;扣非淨利潤62億元,同比增長101%;經調整Non-IFRS歸屬股東淨利潤更是高達68億元,同比增長78%。

從單季表現來看,三季度預計實現營業收入106億,同比增長78%。其中單季度營收首次超百億,且單季度營收增速也出創歷史新高的好成績。此外,淨利潤方面取得不俗的表現。三季度,歸屬股東淨利潤27億,同比增長209%;扣非淨利潤24億,同比增長143%;經調整Non-IFRS歸屬股東淨利潤25億,同比增長82%。

從藥明康德這份三季度財報來看,已經遠超市場預期。在藥明康德披露三季度業績預告不久之後,國金證券、中泰證券、光大證券、摩根士丹利等國内外投行及券商紛紛發佈研究報告指,藥明康德前三季度或三季度業績表現超出該行此前預期。

此外,藥明康德前三季超預期業績表現同樣超出不少投資者心理預期,也打消了過去對CXO賽道高增長持續性的部分擔憂,這從藥明康德業績披露之後A股股價漲停及CXO板塊持續多日的反彈,便足以見得。

能在不確定性的市場環境中,以一份超預期業績不僅很好回饋長期支持其發展投資者及股東外,也為行業「正聲」,CXO賽道依舊大有可為,龍頭藥明康德依舊大有作為。

對於藥明康德三季度加速高增長態勢,其背後成長邏輯很簡單:獨有的CRDMO和CTDMO商業模式,全球化佈局及一體化優勢的充分體現。

就全球化佈局而言,由於多地疫情復雜多變,給醫藥賽道的企業帶來不小影響。在此背景之下,藥明康德充分發揮了全球佈局、多地運營及全產業鏈覆蓋的優勢,不僅有效化解單一地區不確定性風險,還及時、高效執行業務連續性計劃。

就一體化優勢而言,在全球經濟增速放緩及各行各業投資趨於謹慎的態勢之下,能降低研發成本及研發風險、縮短研發周期的CXO模式成為當前創新藥企(尤其是當前正熱的新分子實體和創新療法相關的創新藥企)的首選。在此形勢之下,作為國内CXO龍頭,且擁有獨特的一體化CRDMO和CTDMO業務模式的藥明康德,自然而然能夠為這些創新藥企提供優質的醫藥外包服務。

在全球化佈局及一體化CRDMO和CTDMO業務模式「雙輪驅動」之下,藥明康德内生外延業務優勢,不斷在全球不確定市場環境中得到充分驗證,亦成為公司逆周期增長的硬實力。 以2022年前三季度業績為例,縱然年内上海工廠及研發基地曾一度因新冠肺炎疫情進入「靜默」狀態,藥明康德依舊能創出單季度破百億營收的歷史新高紀錄。其中更值得關注的是,剔除大訂單生產項目,藥明康德收入增速依舊超過30%,回顧藥明康德營收增速,30%的增速屬於歷史高區間。這足以反映出面對不確定性市場環境,在全球化及一體化加持之下,藥明康德業績增長確定性較強。

不確定性中,屬於藥明康德的長期確定性

在不確定性充斥的大環境中,企業想要把握業績確定性,及時、高效執行業務連續性計劃,單靠自身業務模式和產業鏈優勢是不夠的,很難以支撐企業行穩致遠,更難讓專業的投資者為其買單。

實際上,讓藥明康德擁有超市場預期表現,以及不斷持續上調其業績目標的最底層邏輯:身處一條康莊大道。這是一條發展前景長期確地性很強的道路。

目前,CXO賽道正處於「天時、地利、人和」之境。

天時:隨著全球人口老齡化大勢所趨,以及新冠肺炎疫情到來推動醫療衛生支出增長,也加速推進全球醫藥產業創新加速度,進而帶動全球生命科技研發支出及生物醫藥/生物技術企業的穩定增長。

根據Evaluate Pharma數據,全球藥物研發支出由2012年的1370億美元提升至2021年的2120億美元,復合增速達4.97%。持續加大研發投入的同時,新藥管線與IND申請/受理數量也持續走高,根據Pharmaprojects數據,在研新藥數量也由2010年的9737個提高到2022年的20109個,復合增速達6.23%。

作為全球第二大醫藥市場中國,在人口老齡化、人均可支配收入增加、醫療支出增加及創新藥等利好政策的推動下,讓創新藥臨床試驗申請(IND)審批和臨床試驗的數量呈指數級增長。根據2021年度藥品審評報告顯示,2021年,國家藥監局藥品審評中心受理藥品注冊申請11658件,其中創新藥注冊申請1886件,比上年增長76.1%,引領全球。

隨著全球醫藥市場的不斷擴大,全球醫藥研發支出規模將迎來提速。據弗若斯特沙利文預測,全球醫藥研發支出自2016年的1,567億美元穩步增長至2020年的2,048億美元,復合年增長率為6.9%。預計這一增長將持續下去,到2025年總支出預計將達到2954億美元,即自2020年開始復合年增長率為7.6%。

該行還表示,中國在全球醫藥研發投資的增長中扮演越來越重要的角色,預計中國醫藥行業的研發支出將保持強勁勢頭,將增至2025年的人民幣3423億元,復合年增長率預計為15.0%,約為全球研發開支增長率的兩倍。

地利:新藥從發現到商業化是一個漫長、復雜、困難且燒錢的過程,業界也流傳著這麽一句話「新藥十年十億」,即新藥發現到商業化平均最少需要10年時間,且超過10億美元的資本投入。

據德勤數據顯示,新藥研發的平均成本持續上升,由2013年的12.96億美元逐年增長至2021年的20.06億美元。

基於對成本控制、高品質及高效率追求,全球制藥公司、生物科技公司(包括未盈利)紛紛選擇醫藥外包服務,進而推升全球CXO市場規模高增速增長。這其中生物科技公司在研管線佔比及CRO、CMO/CDMO等外包需求最大。

生物科技公司之所以熱衷選擇外包服務,很大程度於是由於絕大多數生物科技公司規模較小,對成本更加敏感,自建運營團隊和生產設施成本高,其外包意願度更高。對於制藥公司而言,為維持市場規模的持續增長及提升核心競爭力,制藥企業也在不斷加大新藥的研發投入,對成本敏感度也在提升,促使制藥公司對醫藥外包服務需求大增。

目前,CXO服務的所有類型中,擁有更強大的技術能力和更高的服務定制化能力的CDMO,發展前景最廣。據弗若斯特沙利文數據顯示,由於醫藥行業的外包趨勢日益增強,CDMO逐漸成為制藥公司價值鏈中不可或缺的一部分,CDMO服務的市場規模比整個醫藥市場的擴張速度更快,預計到2025年全球CDMO市場預計將達到1066億美元,即自2020年至2025年復合年增長率為14.0%,而同期全球醫藥市場的復合年增長率預計將為5.7%。這其中,增速最快市場應屬中國CDMO市場,預計到2025年市場規模預計將達到人民幣1235億元,即自2020年至2025年的復合年增長率為31.3%,遠高於預計的全球復合年增長率14.0%。

人和:中國醫藥外包服務市場及公司正在崛起。據弗若斯特沙利文報告預測,中國醫藥研發投入外包比例將由2022年的42.6%提升至2026年的52.2%,全球醫藥研發投入外包比例將由2022年的46.5%提升至2026年的55.0%。同時報告預測,由中國醫藥研發服務公司提供的全球外包服務的市場(不包括大分子 CDMO)規模將由2022年的1312 億人民幣增長到2026年的3368 億人民幣,年平均增幅約26.6%。

目前,中國CXO市場已經擁有以藥明康德為代表的多家國際化水平的CXO企業,已經成為全球大型制藥企業、中小型制藥公司共同推進全球醫藥產業健康發展的重要合作夥伴,也成為中國企業走出去的代表之一。

以龍頭藥明康德為例,為了滿足全球與日俱增的全方位、一體化的新藥研發和生產服務需求,藥明康德全球化佈局明顯加快,公司2021年底固定資產原值已經超過百億,至130.07億元,在建工程達57.72億元,2022年公司預計資本開支(CAPEX)在90-100億。

據2022年前三季度財報顯示,藥明康德在全球營運基地和分支機構已經拓寬至32個。

據此前浙商證券研究報告顯示,未來藥明康德全球化佈局還將要更上一層樓,預計藥明康德2023年-2025年資本開支至少是98-128億元。在已披露的CAPEX情況下,假設2025年以上在建工程+新增CAPEX投資全部轉固,計算得到2025年固定資產原值有望達到375-416億,2021-2025年固定資產復合增長30%-34%。

如果按照該行推算,2025年將再造一個藥明康德。通俗地講,聚焦全球化的藥明康德未來體量與業績將會是正相關。

屆時,藥明康德全球化「朋友圈」規模,獲得全球前20大制藥企業支持及信任力度將會更大。這可以從2022年前三季度全球各地的客戶,對藥明康德的服務需求保持強勁增長得到論證。

2022年前三季度,藥明康德新增客戶就超過1000家,活躍客戶數量更是超過了5900家,這些客戶來自於全球30多個國家,可見公司服務已經深受全球各國生物科技企業及制藥企業的青睐。

此外,得益於公司全球「長尾客戶」戰略持續發力以及其他客戶滲透率不斷提高,來自全球前20大制藥企業收入實現了倍增長。據2022年三季度財報顯示,來自全球前20大制藥企業收入為129.18億元,同比增長175%,佔公司整體收入比重已經提升至45.5%,已經成為當前國際制藥大廠重要的合作夥伴。

此外,隨著藥明康德等龍頭的不斷壯大,我國CXO產業鏈也勢必迎來前所未有高速發展,亦將成為未來我國經濟實現高質量發展重要驅動力之一。

在CXO這條發展越發清晰、成長預見性強的康莊大道中,擁有全球領先新藥研發生產服務能力的平台型公司,藥明康德長期增長確定性已經獲得券商、投行及北向資金的高度認可。

據Wind數據顯示,截至2022年10月27日,在「前瞻預測90天」中,A股藥明康德共獲得11家機構評級,一致性評級為「買入」,目標價為143.62元;港股藥明康德共獲得9家機構評級,一致性評級為「增持」,目標價為169.08港元。

需要注意的是,這上述的評級中,在藥明康德前三季度預告之後,不管是A股還是港股,券商及投行看好的聲音越來越多,其中A股包括申萬宏源、國金證券、光大證券等6家券商給予「買入」評級,港股包括大摩、光大證券、麥格理、野村在内四家投行都給正面的評級。

上述這些券商及投行看好藥明康德原因也是很簡單,全球化佈局及一體化優勢逐步拓寬,不僅讓公司擁有更加強勁抵抗短期不確定性風險的能力,也投資者對公司長期業績及成長的預見性看得更加清晰,心中更加的踏實。

以國金證券研究報告及大摩研報為例,國金證券認為藥明康德全球化佈局及一體化優勢充分保障業務穩定進行,成長確定性強。預計到2024年,公司全球產能佈局將達到170萬m2,有望能夠支持未來五年的增長需求;而國際投行大摩更是重申藥明康德為該行的喜愛股份之一,麥格理也是直誇藥明康德短期前景強勁。

寫在最後:

目前,藥明康德已經成為南向資金的「香饽饽」。據Wind數據顯示,截至2022年10月26日,近20日港股通累計淨買入藥明康德1.8億元,成港股CXO板塊中南向資金流入最多的個股。此外,隨著南向資金不斷湧入,藥明康德港股通持股比例提升至9.94%,較年初的8.11%,提升了183個基點。

從投資安全邊際角度來看,在當前不確定的市場環境中,南向資金一致買入藥明康德的投資邏輯除了公司長期增長確定性強外,當前估值窪地凸顯或許是它們選擇真金白銀買入最根本性的原因吧。

「不確定性經常伴隨著低價格。但是,當不確定性逐步消除的時候,價格可能也已經漲上去了。」——來自塞斯·卡拉曼的《安全邊際》。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)