造車新勢力的10月交付成績單如約而至。整體來看,造車新勢力大洗牌,賽力斯成黑馬,甩開蔚小理挺進前三。

蔚來宣稱過兩萬只完成了一半,小鵬步入寒冬,理想雖化解產品換代危機,但外部憂患還在。

目前,一個最大的看點是,華為主導的問界汽車的鋒芒會繼續力壓蔚小理嗎?

01 問界出圈的秘訣

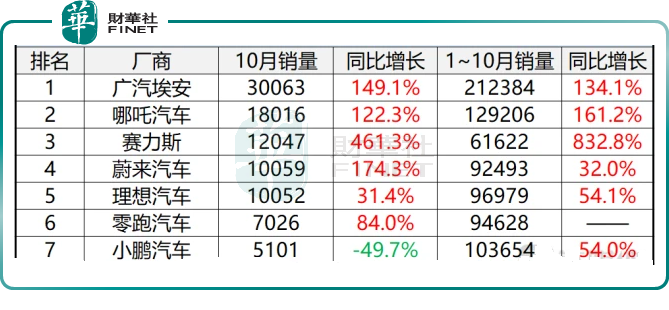

問界汽車的銷量表現是穩中漸進,已經連續三個月破萬,名次也在逐步升高,從9月份第五名的排名,一躍斬獲新造車銷量排名榜的亞軍。

作為造車新勢力的後起之秀,問界能夠在入局後,快速反超,第一個也是最重要的原因是,產品方面有華為的背書。

華為與車企的合作模式主要分為以下三種:

第1種模式是提供標準化的零部件。比如說華為旗下的電機,電池管理系統,負責網絡連接的T- box等;

第2種模式即Hi模式。涉及自動駕駛,智能座艙的相關部分,它需要軟硬件不斷的叠代升級以及運營,這就需要華為與車企進行深入的合作,比如說極狐阿爾法S華為Hi版;

第3種模式即華為智選模式。在前兩個模式之上,華為會主導車輛的設計,用戶的定義和用戶體驗的設計等等,同時,也會在華為的渠道内進行銷售。

這三種模式華為的參與力度是層層遞進,而賽力斯正是第3種,是目前華為所以合作夥伴中最密切的一家,而賽力斯的角色則淪為了代工廠。

那麽,華為的背書有多重要呢?

其實,最初雙方合作的時候,推出的首款車叫賽力斯SF5,但市場表現一般,2021年4月21日上市,2021年12月31日停產,不過250天的存在期,在4-11月其銷量分别為129輛、204輛、1097輛、507輛、715輛、1117輛、1926輛、2205輛。

有些經銷商就表示,「小康(賽力斯母公司)之前就是做面包車的,品牌認可度不行,價格也沒有競爭力,車型在門店很難賣出去。」

也就是說,華為明明參與了造車的大部分環節,但是到品牌這一關沒有過去,華為的存在感沒有直接體現出來。

於是,小康股份為了在品牌方面煥然一新,先是把公司名稱更為賽力斯,接著與華為趕緊推出問界系列,先是問界M5,後是問界M7,問界M5其實是賽力斯SF5的衍生品。

第二個因素是華為在銷售端有天然的優勢。

華為之前的手機旗艦店經過擴建與改裝就可以直接用來賣汽車,這也是華為與車企第三種合作模式的一個亮點,華為的「窩」可以放賽力斯的「蛋」。

截止到2022年第三季度,問界汽車的網點數量在造車新勢力中高居第一。而且還在增長中,據相關媒體報道,預計到2022年底,問界汽車覆蓋的門店數量將拓展至1200家以上。

高覆蓋率的優質門店,可以讓問界系列產品能更直接更精準的找到潛在消費者,想不紅都很難。

那麽,問界汽車有危機感嗎?

肯定是有的,既然華為可以與賽力斯以第三種模式合作,當然也可以與其他車企這樣合作,這意味著華為啓動了「自我博弈」,華為背書的稀缺性就會減弱,這是一種潛在危機。

另外,其餘造車新勢力說不定也會在接下來反攻問界,畢竟此次被反超,不能排除偶然性的因素。

02小鵬因高端品牌敗北

此前持續蟬聯「蔚小理」銷冠的輝煌時刻已不再,小鵬當下正在過寒冬。

小鵬是10月銷量中唯一一家環比、同比均下滑的車企,而且目前已經連續「四連跌」。

小鵬由盛轉衰的原因是舊車型P7、P5進入「夕陽期」,而重磅推出的新車型G9也沒帶來期望的效應。

小鵬10月的銷量數據落到具體的車型:P7交付2104台,P5交付1665台,G3i交付709台,G9交付623台。

小鵬推出新車型G9的初衷是打開高端品牌的格局,先蹚出一條路,但結果卻事與願違。

G9的發佈會帶來的負面影響,讓小鵬進軍高端之路出師不利,而且極有可能抹黑了小鵬整體的品牌印象,進而拖累了P7、P5。

原本穩紮穩打的小鵬在品牌向上的戰略上有些「魯莽」,沒有做足充分的準備就急於證明自己,一次「大躍進」,讓小鵬回到「解放前」。

不過小鵬的這種「急」也是在情理之中的,畢竟各路車企都在競逐高端賽道了,而且新產品也紛紛亮相,比别人慢半拍可能就丢失部分市場份額。

和蔚來的「高端+海底撈式服務」、理想的「奶爸車+無里程焦慮」相比,小鵬一直以來的優勢是「智能」標簽。

然而,對標高端市場的新車G9 推出的版本中竟然還有零輔助駕駛的最基礎版本,這顯然與標榜的「智能」標簽背道而馳。

早在2019年,何小鵬在演講中提到小鵬汽車的定位時強調了兩點:既不想走高端路線,因為高端車銷量很難成規模;也不願意走低端路線,雖然可以有相當大的規模,但會讓用戶從價格決定品牌層次,很難形成好的毛利空間。

言外之意,就是小鵬鎖定了中端路線,或許是習慣了中端車的玩法,當G9擔負衝擊高端路線的時候就力不從心了。

另外,小鵬公司内部的管理層面也因為G9的出師不利而暴露問題,尤其是技術、產品、營銷部門聯動性差,這是新車G9上市即「翻車」的導火索。

為了優化内部組織架構,何小鵬已經親自操刀,進行了小鵬史上最大的一次架構調整。

03蔚來被疫情擺了一道

蔚來的10月銷量表現只能說是差強人意,9月的時候,蔚來董事長李斌還信誓旦旦的說,接下來的幾個月,蔚來的交付量每個月都會打破紀錄,目前疫情對供應鏈的影響相對可控。

也就是說,蔚來的供應鏈、產能方面已經就緒,就看市場反應了。可惜,10月成績出來,不僅沒創紀錄,還環比下跌了,有些打臉。

疫情的惡化是蔚來方面難以預估的,11月2日,有記者以投資者身份致電蔚來汽車,對方回復表示,地區疫情影響供應鏈,由此導致銷量受限,目前,正在積極備貨並儘可能最大程度恢復產能。

據知情人士透露:「10月中旬以來蔚來的生產就開始面臨挑戰。為配合防疫,江淮蔚來F1工廠原本計劃臨時關閉3到5天,因為大部分零部件都備有庫存,可以封閉式生產,但後來封控時間延長,整體生產和交付的節奏都受到了較大影響。」

另據了解,蔚來在合肥經開區的汽車產業園Neo Park近期同樣處於封閉管控,F2工廠的整車生產線也在10月暫停運轉。

作為目前的生產主力,F1工廠的主產車型為ES8、ES6、EC6、ET7以及ES7,年規劃產能為30萬輛。F2工廠主產車型為ET5,於今年第三季度開始正式投產;其年規劃產能為30萬輛,但目前尚處於產能爬坡階段。

蔚來2022年的整體銷量目標原定為15萬輛,而年初至今累計交付新車92493輛,目標完成率為61.7%。也就是說,蔚來需要在最後兩個月交付57057輛新車方可完成目標,難度可想而知。

04理想渡過「青黃交接」

從10月的銷量來看,理想算是安全度過了產品換代的「青黃交接期」。

理想的單月銷量走勢波動性較強,今年以來,經歷了4月與8月的兩次大跌。

理想4月銷量大跌的原因是主要在於受到長三角疫情的影響,部分供應商甚至完全停工、停運,零部件庫存消化後無法繼續維持生產,導致部分用戶的新車交付延期。

8月銷量大跌的原因是車型換代,8月中旬理想新車L9正式下線,並於8月底開啓交付用戶,9月初,理想ONE正式退出歷史舞台。

這說明,9月-10月這兩個月的銷量主力軍就是理想L9,這兩個月的銷量均是破萬的,證明L9對理想ONE的替代是成功。

更進一步的說,L9的售價比理想ONE更貴,超過45萬元。L9的補能方式依然是增程式技術路線,但增程式的賽道也愈發擁擠了,比如問界系列,李一男的自駕遊也是主打增程式。過去只有理想一家車企走增程式路線,如今華為主導的問界系列表現優異,讓理想的競爭風險陡然升高。

問界M5的售價在30萬上下,而定位於大中型SUV的問界M7的售價是30-40萬,與L9形成鮮明的競爭關系。

理想目前在L系列構建了品牌矩陣,除了已經發佈的理想L9,接下來還有L8、L7、L6。這些車大同小異,只是在尺寸和配置上微調,而售價更低的L8將在11月正式開啓交付。但是,不管怎麽規劃,總是繞不開外部競爭對手的「圍追堵截」。

比如,L8大概率將會與M5、自駕遊NV狹路相逢。11月,理想對L9與L8兩手抓,而華為主導的問界M5與M7也是兩手抓。

因此,理想内部的產品叠代危機已經化解,但外部危機隨之而來。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)