港股华虹半导体(01347.HK)“回A”的进度,又有新进展。

据华虹11月4日公告,上交所已受理公司发行申请材料,公司拟将在上交所科创板发行A股的招股书(申报稿)也已披露,华虹在A股这边上市的名字,拟叫“华虹宏力”。

晶圆代工企业中,除台系晶圆厂外,华虹半导体和中芯国际(688981.SH)并称国内晶圆代工“双雄”。华虹于2014年10月在港交所上市,上市前的2013年,华虹以销售收入总额计就是全球第二大的200mm纯晶圆代工厂,也是全球第六大的纯晶圆代工厂。最新排名是,根据IC Insights发布的2021年度全球晶圆代工企业的营业收入排名数据,华虹半导体位居第六位,也是国内最大的专注特色工艺的晶圆代工企业。

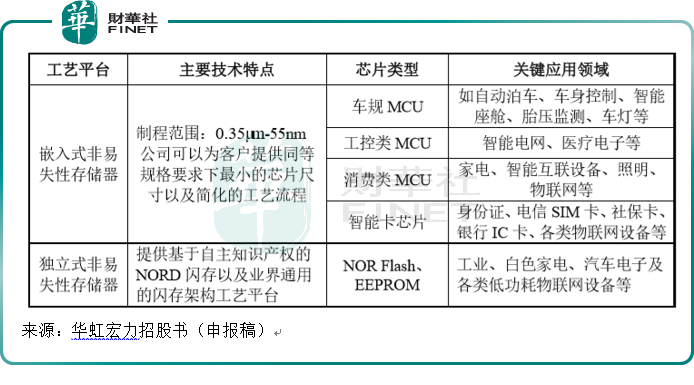

华虹在半导体制造领域拥有超过25年的技术积累,行业地位显著。在嵌入式非易失性存储器领域,公司是全球最大的智能卡IC制造代工企业以及国内最大的MCU制造代工企业;在功率器件领域,公司是全球产能排名第一的功率器件晶圆代工企业,也是唯一一家同时具备8英寸以及12英寸功率器件代工能力的企业。

公司生产的半导体可被植入不同市场(包括电子消费品、通讯、计算及工业及汽车)的各种产品中。公司主要向客户提供8英寸及12英寸晶圆的特色工艺代工服务,公司的客户主要分为两大类:(i)集成器件制造商及(ii)系统及无厂半导体公司。公司开发并向客户提供先进的差异化晶圆加工技术组合。

从营业收入构成来看,截至2022年Q1,功率器件与嵌入式非易失性存储器二者合计收入占比超50%,是华虹主要收入来源。

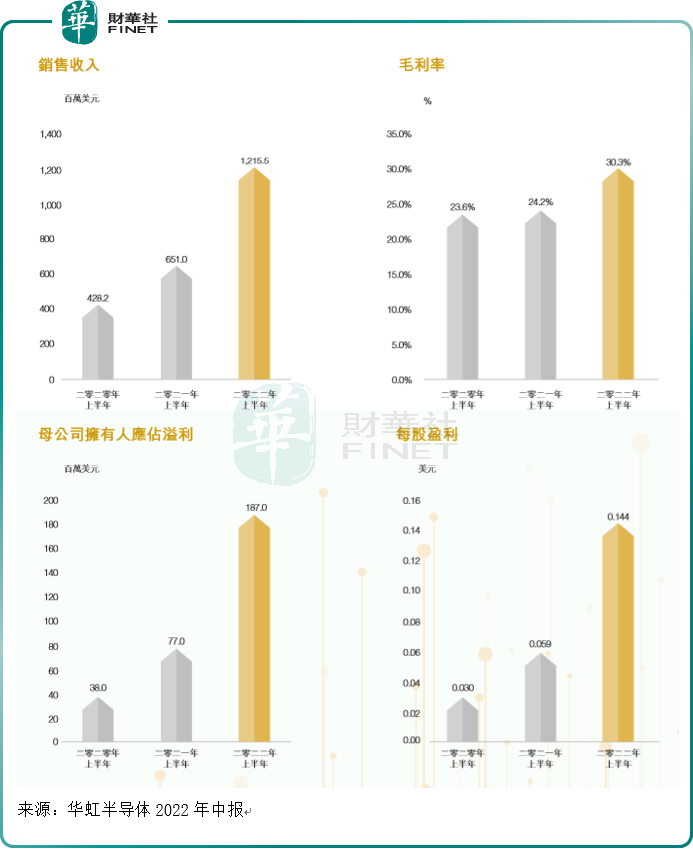

在最新财务数据披露上,据华虹半导体港股中报披露,2022年上半年公司收入、归母净利润、毛利率以及每股盈利这四项主要财务指标皆大涨。比如销售收入今年上半年创历史新高,同比大涨86.7%,主要受益于付运晶圆增加及平均销售价格上涨。

值得一提的是,位于无锡的12英寸厂在2022年上半年运行一切顺利,持续保持满载运行,总体而言,12英寸平台的营收贡献比例持续扩大,上半年12英寸营收占比已超过四成,已成为公司最具发展性的增长引擎。

此外,从华虹本次在A股的募资用途上也能发现,公司非常重视无锡工厂的布局,本次在科创板募集资金,大概七成将用来建设无锡项目。

对于今年下半年战略,华虹在中报表示将更多先进“特色IC+功率器件”工艺布局到“8英寸+12英寸”生产平台,为全球客户提供更全面、更优质的特色工艺晶圆代工技术与服务。

不过需要注意的是,2022年以来,消费电子终端市场一片低迷,手机、PC等需求迟迟没有起色。比如分析机构Canalys近期发布的2022年第三季度智能手机市场数据显示,全球智能手机市场连续三季度下跌,第三季度同比下降9%。

再从财报来看,消费电子旺季往往是三季度,然而从三季报来看情况并不乐观。目前A股消费电子板块88家公司三季报均披露完毕,49家净利润同比增长,其余均出现下降。而2021年同期,净利润增长的企业为54家。

华虹在招股书中风险提示:消费电子等下游市场需求的波动和低迷会导致半导体产品的需求下降,进而影响半导体晶圆代工企业的盈利能力。

受回A消息刺激,2022年11月7日,华虹半导体港股股价高开高走。截至发稿前,华虹半导体股价涨幅为17.38%,报23.1港元/股,总市值重返300亿元关口。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)