当海运费高位大幅跌落时,海运企业们却纷纷选择了奔向资本市场。

根据统计,今年以来,包括洲际船务、乐舱物流以及德翔集团在内的三家海运企业向港交所递交了招股说明书。其中乐舱物流以及德翔集团近期是首次港股递表,洲际船务已是二闯港交所。

二闯港交所

今年4月挂在港交所的招股书显示失效后没多久,洲际船务于11月4日在港交所再次递交了招股说明书,拟于港交所主板挂牌上市。

不过,因商业模式与乐舱物流及德翔集团有些差异,洲际船务的盈利能力相较于前两者逊色不少。

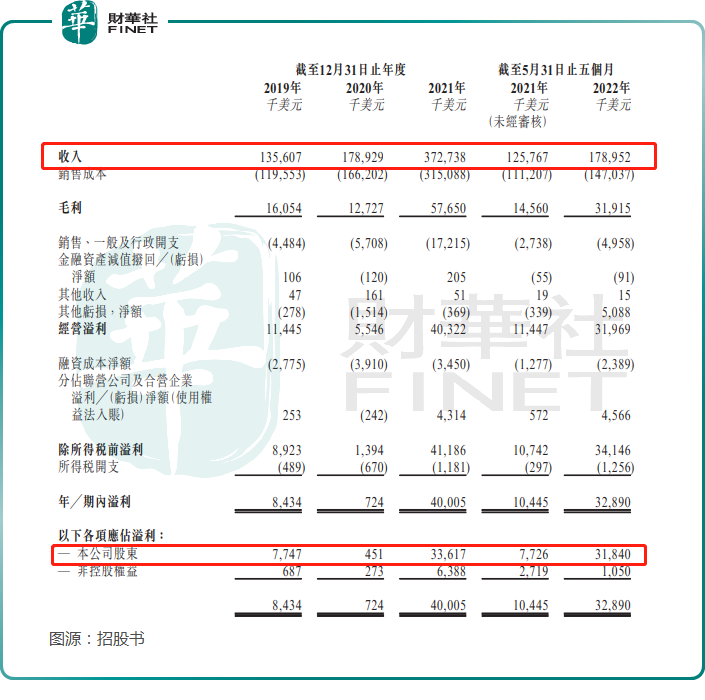

2019年-2021年,洲际船务实现营业收入分别为1.36亿美元、1.79亿美元、3.73亿美元;公司股东应占溢利分别为774.7万美元、45.1万美元、3361.7万美元。两年时间,洲际船务营收和净利润分别翻了1.74倍及3.34倍。而同期,乐舱物流营收和净利润分别翻了6.45倍及31.93倍,德翔集团营收和净利润分别翻了1.58倍及13.77倍,盈利能力显然更强。

2021年前5月及2022年前5月,洲际船务的营收分别为1.26亿美元及1.79亿美元,净利润分别为772.6万美元及3184万美元。

杂活越多,毛利率越低?

我们先来了解一下这三家公司的基本简介:

乐舱物流:中国领先的民营跨境海运物流服务提供商,立足于跨境物流服务,辅之以船舶出租服务;

德翔集团:亚洲地区的领先的货柜航运公司,船队由自有船舶及租用船舶组成,根据客户的指示运送货柜货物;

洲际船务:是一家综合航运服务提供商,主要向客户从事提供航运服务及船舶管理服务(如技术管理、船员管理、维修与保养及系统管理等)。

洲际船务与前两者最大的区别在于,公司同时干两份活:不但提供航运物流服务,还从事船舶管理服务。

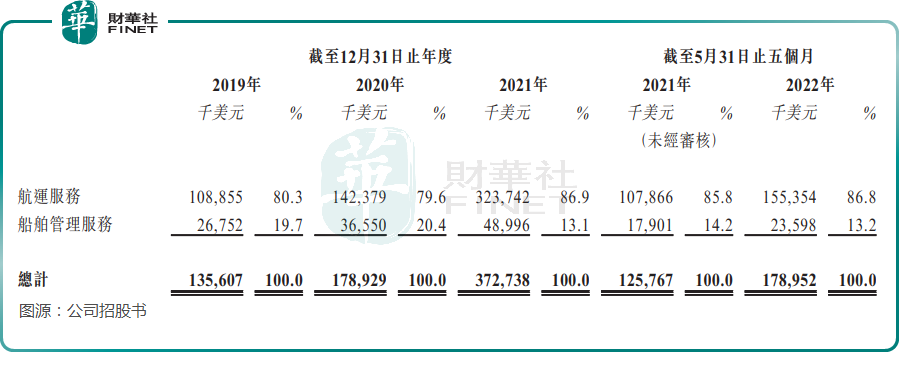

不过按收入构成看,洲际船务的收入来源还是主要靠航运服务,近年来有80%左右的收入均来自航运服务。

同时,洲际船务的航运服务业务主要依靠向第三方租入的船舶。2022年前5月,公司管理的176艘船舶里有149为第三方拥有的船舶,自有船舶占比仅为15.3%,乐舱物流和德翔集团2022年上半年自有船舶占比分别为25.7%及50%。

拥有自有船舶的优势在于,航运公司无需向第三方船舶公司支付海运费,可有效控制成本,同时可灵活安排运输能力。另一方面,船舶管理服务本身是一个利润不高的行业,人工成本相较于航运服务更高,并且船舶管理费不会随企业实际产生的船舶管理成本而变化。

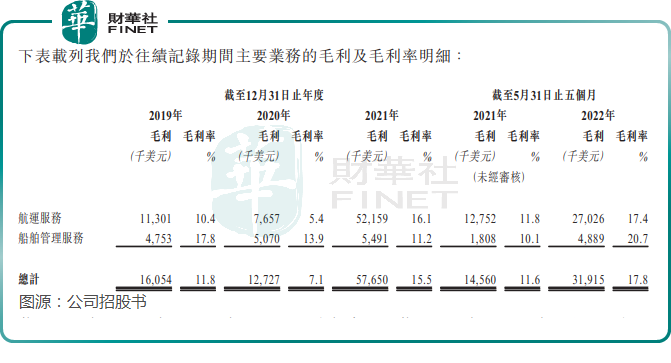

基于以上原因,洲际船务在2021年全球海运费暴涨的契机之中,未能“大捞”一笔,毛利率远不及德翔集团。

2019年以来,洲际船务的整体毛利率最高不过18%,其中航运服务毛利率最高为17.4%,船舶管理服务毛利率最高也仅为20.7%。

而德翔集团2019年以来毛利率持续上升,2022年上半年公司毛利率为55.4%,创下2019年以来新高。乐舱物流同样因成本控制不佳,毛利率水平与洲际船务相差无几。

逆势扩张船队

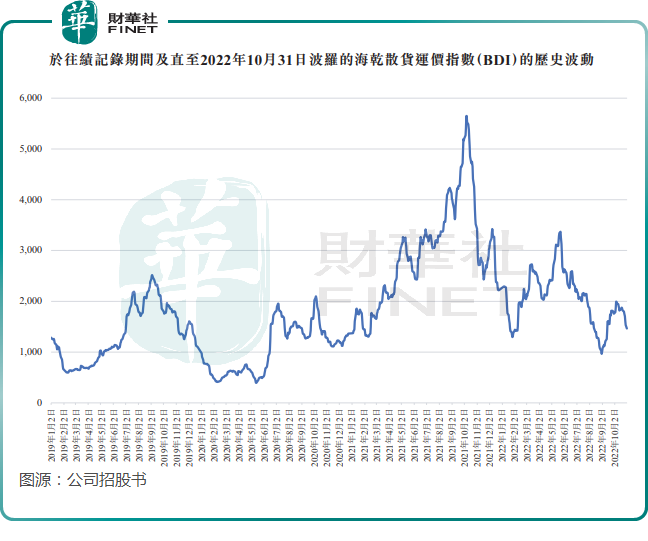

BDI为总部位于伦敦的波罗的海交易所有限公司每日发布的航运及贸易指数。BDI指数衡量对运力的需求与干散货船供给之间的关系,航运公司及海运业的其他市场参与者在衡量所提供的租船费率是否与当时的市况一致时,经常参考BDI。

进入2022年,随着全球主要航区港口拥堵有所缓解,运力得到逐步释放,以及全球经贸关系逐渐疲弱,航运市场的暴利时代已经过去,BDI指数下降。

洲际船务在招股书中表示,“由于我们的运力很大一部分来自我们从船舶供应商处租用的租入船舶,因此我们面临着BDI的周期性和波动性。”

此外,洲际船务还面临着激烈的市场竞争。2021年,全球有超过20000名市场参与者透过国际航线往来中国运送货物。尽管按涉及往返中国运送货物的国际航线的运力计,2021年洲际船务为总部位于中国的第五大海运公司,占总市场份额的0.4%,但与中国海运和招商局集团相比,洲际船务的运力相差了几十倍。

尽管如此,洲际船务仍要逆势扩大船队,试图抢占更多的市场份额。

目前,洲际船务在两家位于中国及日本的知名造船厂下单建造6艘新造船,预计有5艘将于2023年完工,另外一艘于2024年完工。公司在建的6艘船舶为巴拿马型及超大型散货船,运力介乎66,200 DWT至85,000 DWT。

另外,公司在今年8月及10月分别再度订立协议,将新建造一艘杂货船和一艘干散货船,载重量分别为13,500 DWT和4,0000 DWT。

对于上市融资额用途,洲际船务拟将部分资金用于建造以上6艘船舶外,还将部分资金用于购买二手船舶以及租赁船队。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)