港交所的数据显示,11月1日,“股神”巴菲特的投资旗舰伯克希尔(BRK.A.US)进一步减持比亚迪(01211.HK,002594.SZ)。

今年下半年以来,港交所权益披露中三次伯克希尔减持比亚迪的纪录,但事实上,减持数量要或高于所披露的总和。

按照港交所数据,所披露的三次减持总数量为634万股。但如果按照持股量变动来看,两者差额较大。2022年11月1日减持后,伯克希尔的持股量约1.967亿股与减持开始前的2.25亿股相比,差额达到2823.5万股。

也就是说,到11月1日,伯克希尔或累计减持了2823.5万股,现在还持有1.9677亿股(2022年11月1日)。

若按照其2.25亿股比亚迪的合计持仓成本2.32亿美元计,每股比亚迪的持仓成本价约为1.031美元,约合8.09港元。

比亚迪当前H股股价198.50港元,意味着若伯克希尔按照现价清仓比亚迪,还可进一步获得376.67亿港元的税前收益,相当于47.73亿美元。

对比于比亚迪H股今年6月28日的高位333.00港元,现价折让了40.39%,但谁又能把握得到在最高位卖出在最低位买入的“奇点”,能够赚取23.5倍的回报已是相当不错。

同理,伯克希尔的股权投资公平值(即报告期末的股价)与期初(2021年末)会存在差异,这是因为全球股市基本上都在今年第1季见顶,随后跟随美联储的收紧货币政策和加息周期而大幅回落。

对于只看一两个季度的中短线投资者来说,第1季以来的美股表现无疑是在转差的,但是如果将时间跨度延伸到五年甚至十年,谁又能保证短线亏损会不会变成长期收益呢?

在伯克希尔公布了截至2022年9月30日止的第3季业绩后,很多人只短视地看到了该投资旗舰的投资回报对比股市高位时严重恶化,却忽视了按其买入的成本价计算,伯克希尔还大把大把地赚着钱。

如何解读伯克希尔的3季报?

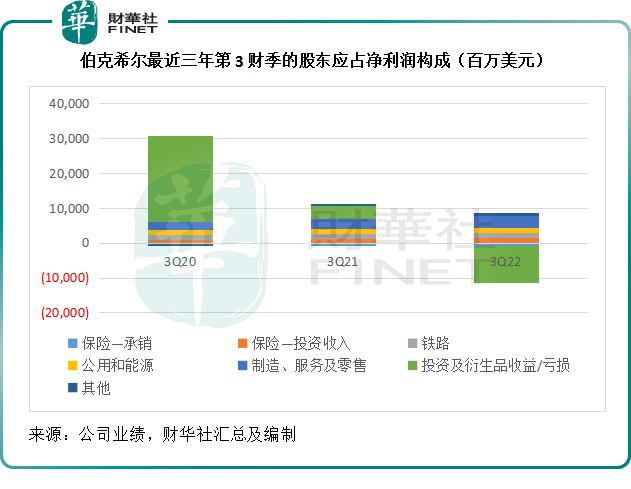

2022年第3季,伯克希尔转盈为亏,由去年同期录得股东应占净利润103.44亿美元,变为产生净亏损26.88亿美元。

见下表,绿色柱所代表的“投资及衍生品收益/亏损”是导致其季度利润大幅波动的主要原因。

需要注意的是,“投资及衍生品收益/亏损”是未确认的账面损益,只是将期末的公平值(通常为市价)减去上一期(即2022年6月30日)的公平值(大致为6月30日的市价),美联储加息和收紧货币政策,导致债市和股市大幅波动,从而造就了这一笔账面损益的波动。

如果扣除绿色柱,可以看到伯克希尔合并入账的常规业务,包括保险、铁路、公用和能源、制造服务及零售等业务,保持平滑的利润增长,见下图。

伯克希尔通过保险业务的浮存金(float),以及其累积的股东资本来进行投资业务,因此保险承销业务是其十分重要的主营业务,而在过去,伯克希尔的承销业务往往能产生收益,因此该公司占用这些资金进行投资不但不需要自掏腰包,还能赚取保险承销业务的经营收益。

但是2022年第3季,其保险承销业务产生净亏损9.62亿美元,亏损同比扩大22.7%,主要因为飓风的保险索赔增加。

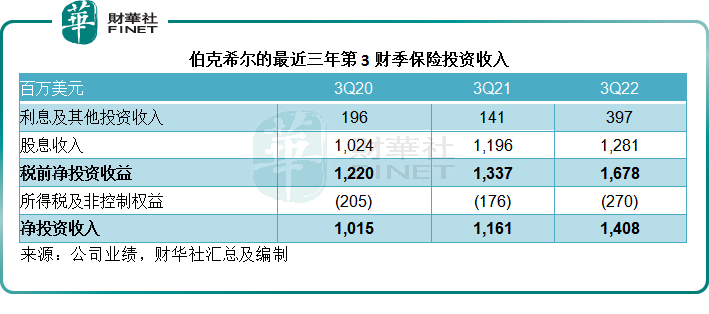

不过,截至2022年9月30日,保险业务带来的浮存金进一步上升至1500亿美元,较2021年末的1470亿美元增加30亿美元。

用浮存金投资,所产生能够“袋袋平安”的股息和利息收益,被伯克希尔确认为“保险投资收入”。2022年第3季,保险投资收入同比增长21.27%,至14.08亿美元,抵扣掉保险承销的亏损,则意味着其保险业务净利润为4.46亿美元,同比增长18.3%。

得益于美国经济扩张以及需求增长,伯克希尔的铁路业务收入于2022年第3季同比增长16.79%,至65.3亿美元;但是美国的高通胀真切地体现在经营成本上,铁路业务最大的两项成本开支劳动力支出和燃料支出,分别按年上升26.63%和80.43%,完全抵消了收入的增长,因此铁路业务的季度净利润按年下降了6.24%,至14.42亿美元。

另一方面,美国能源价格高企和消费畅旺的红利却推动了伯克希尔的另外两个合并业务部门——公用及能源业务分部和制造、服务及零售业务分部。

公用及能源业务分部的第3季收入同比增长7.39%,至75.31亿美元,但是由于能源销售成本和经营开支增加,税前利润同比下降3.93%,至13.21亿美元,不过得益于较高的税务抵免,股东应占净利润同比增长5.95%,至15.85亿美元。2022年第3季,税务减免占税前利润的比率由去年第3季的28.9%上升至43.1%。

得益于需求增长,制造、服务及零售业务分部的2022年第3季收入同比增长8.63%,至421.36亿美元,税前利润为18.33%,至41.97亿美元,净利润同比增长20%,至32.47亿美元。

总括而言,如果不考虑“投资及衍生品损益”这一笔未确认账面项目,美国的经济增长带动伯克希尔并表业务净利润于2022年第3季同比增长20.03%,至77.61亿美元。

伯克希尔的投资组合

再来看伯克希尔的投资组合。

前文提到,截至2022年9月30日,伯克希尔的浮存金为1500亿美元,但是其投资组合的公平值却达到3768.14亿美元,可见浮存金所带来的投资回报和资本累积有多大。

这3768亿美元的投资组合中,占比最大的是股权投资组合,2022年9月末的公平值达到2953.87亿美元,占了投资组合的78.39%,见下图。

先来看一组有趣的数据——现金。

在加息周期中,现金是最弥足珍贵的“弹药”。既可得益于加息环境带来的红利,又能在加息导致股债双跌时,趁低吸纳。

从上图可见,在2021年末,伯克希尔持有的现金规模高达906.88亿美元,但是从2022年9月末,现金余额已降至596.99亿美元,这意味着伯克希尔已利用充足的弹药入市。

财华社留意到,伯克希尔的资金投入了几个方面:增持美国国债和股权证券,以及继续回购股份。

见下表,2022年9月30日的固息证券中,美国政府债券的摊销成本由2021年末的32.86亿美元,增至90.39亿美元,而外国政府债券和企业债券则分别由2021年末的109.98亿美元降至87.01亿美元,以及由13.63亿美元降至8.3亿美元。

在没有外力的情况下,外国政府债券和企业债券与美国政府债券一般会有一个信用息差。

但是随着美国加息,美国对其他国家的利率差距扩大,美国政府债券的吸引力在上升,外国政府债券和企业债包括信用息差在内的利率水平相对于新发美国政府债券利率的差距在缩减,这个时候,被认定为无信用风险的新发行美国国债将变得更为吸引(无信用风险,但利率提高),这是在加息周期减持外国政府债券和企业债,而增持美国政府债券(以国债为主)的逻辑。

从上表可见,2022年9月末的固息证券公平值为186.02亿美元,其中未确认净亏损达到2.43亿美元。之所以产生未确认净亏损,是因为期内美国加息,推高了市场利率,在加息之前发行的债券利息变得不再吸引,于是在市场上的价格下降。

但是,如果债券持有至到期,这一未确认亏损仅仅为数字游戏而已,对于伯克希尔的实际经济效益影响不大。

关键还是在于伯克希尔在加息周期下增持美国国债的交易举措,意味着该公司在美国走出长期低利率的背景下,努力把握债券市场的机遇。

不过,固定收益证券或仅仅是伯克希尔为其保险承销业务匹配负债久期的一项业务举措而已,股权投资才是它的重点目标。

截至2022年9月30日,该公司的股权投资账面成本为1423.1亿美元,未实现收益达到1638.57亿美元,期末公允值为3061.67亿美元。也就是说,如果伯克希尔以9月30日的价格清仓所持有的股票,即可赚取1638.57亿美元的税前收益,比它的浮存金1500亿美元还要高,是其账面成本的1.15倍。

当然,相对于美股处于高位的2022年3月末账面收益2450.03亿美元,9月末的未实现收益少了800多亿,但这并非意味着伯克希尔亏钱,或许只是账面数字游戏而已,真正买卖确认的损益才是真正的回报。

股权投资中,五大持股占了73%,分别为美国运通(AXP.US)——205亿美元;苹果(AAPL.US)——1265亿美元;美国银行(BAC.US)——312亿美元;可口可乐(KO.US)——224亿美元和雪佛龙(CVX.US)——244亿美元。

见下表,除了得益于油价高企而上涨的雪佛龙外,其他四大持股都因为资金收紧而大跌。不过值得注意的是,在9月30日季度报告期之后,这些股票均全线回升,所以下一季伯克希尔的股权投资未必会产生账面亏损。

从其2022年上半年提交的持股报告来看,伯克希尔增持了苹果和雪佛龙,而且建仓和不断增持西方石油(OXY.US)。

除了普通股外,伯克希尔还买入西方石油的优先股。截至2022年9月30日,伯克希尔于西方石油的优先股投资总清算价值达到100亿美元,而持有的西方石油认股权可让其以每股59.62美元的价格再购入8386万股西方石油普通股。优先股允许伯克希尔每年享有8%的优先股股息,也可选择于2029年或其他触发事件时,以105%的清算价值赎回。

此外,伯克希尔还继续回购股份。2022年前三季,该公司回购股份用了52.46亿美元,相较去年同期为201.92亿美元。

总结

从巴菲特主理的投资组合变动可以看出,美国债券以及能源股成为伯克希尔的新宠,这是因为美联储加息和收紧货币政策,将令几乎无信用风险的新发美国国债变得吸引。在11月加息之后,联邦基金利率升至3.75%-4.00%,也就是说,在理想的状态下,无需冒险就可以“躺赚”近4%的准时现金回报,何乐而不为。

在加息周期下,资金从股市撤走,无疑将令股市投资的风险上升,股市收益难以保障,但国债收益却是稳定的,可以在逆风中抵消部分风险资产的潜在亏损,起到对冲潜在市场风险的作用。

能源价格是美国通胀的罪魁,而通胀又是美联储加息的动机。能源价格上涨,导致美联储加息压抑通胀,除能源股以外的其他股份下跌,令股市整体受压,但是伯克希尔增持前景向好的能源股和收益将增加的新发美国国债,多少可以局部缓冲其股权投资的账面亏损,这正是其投资组合调整的逻辑。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)