11月8日,工信部、国家发改委、生态环境部和住建部四部门联合印发《建材行业碳达峰实施方案》,对加快我国建材行业绿色低碳转型提出了具体目标,划定了重点任务,给出了保障措施。

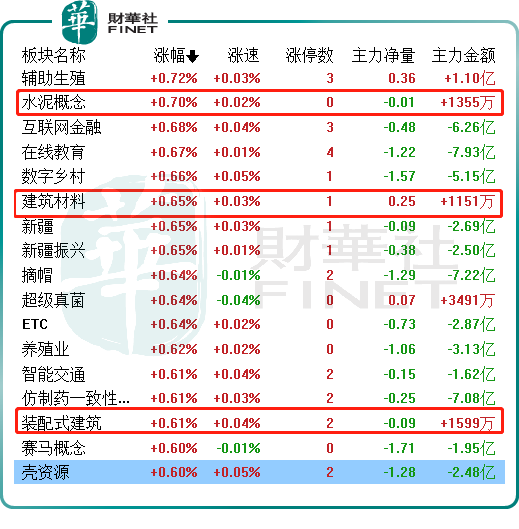

受行业消息刺激,11月8日,A股大基建板块强势“霸屏”!

具体看,水泥、建筑装饰、装配式建筑等大基建板块走强。个股中,北玻股份(002613.SZ)、中衡设计(603017.SH)涨停,西部建设(002302.SZ)一度涨停后开板,最终收涨7.7%,塔牌集团(002233.SZ)、福建水泥(600802.SH)等个股跟涨。

建材行业“碳达峰”正式落地

众所周知,建材行业尤其是水泥产业是碳排放的大户,同样也是我国碳减排任务最重的行业之一,建材行业实现碳达峰对工业,乃至全社会如期实现碳达峰目标都至关重要。

为尽快实现建材行业碳达峰,本次《实施方案》提出主要目标,即在“十四五”期间,建材产业结构调整取得明显进展,行业节能低碳技术持续推广,水泥、玻璃、陶瓷等重点产品单位能耗、碳排放强度不断下降,水泥熟料单位产品综合能耗水平降低3%以上。

于“十五五”期间,建材行业绿色低碳关键技术产业化实现重大突破,原燃料替代水平大幅提高,基本建立绿色低碳循环发展的产业体系。确保2030年前建材行业实现碳达峰。

其次,《实施方案》划定了五方面的重点任务。在实现建材行业碳达峰过程中,强化总量控制是基础、推动原料替代是关键、转换用能结构是保障、加快技术创新是动力、推进绿色制造是要求。

值得一提的是,在推动原料替代这一关键环节,近年来,建材充分发挥窑炉优势,推动水泥窑协同处置生活垃圾、磷石膏等大宗固废资源化利用,每年消纳6亿吨以上工业废渣,同时,处置垃圾、污泥、危废等超千万吨。

接下来,《实施方案》提出首要强化产业间耦合,在保障水泥产品质量的前提下,提高含钙资源替代石灰石比重,加快低碳水泥新品种的推广应用。其次加快提升建材产品固废利用水平,支持在重点城镇建设一批能效水平较好的水泥窑、墙体材料隧道窑无害化协同处置固废项目。最后推动建材产品减量化精准使用,加快发展新型低碳胶凝材料。

当然,为进一步保障《实施方案》有效落实,各部门将重点从加强统筹协调、加大政策支持、健全标准计量体系以及营造良好环境四个方面推动相关工作。

机构看好哪些投资机会?

新理念驱动下,绿色低碳发展在建材全行业将逐渐形成共识。

据平安证券分析,当前我国存量建筑中具有绿色建筑认证的占比仅1%。这也意味着未来绿色建筑及绿色建材在政策推动下具有相当大的市场空间。

赛迪顾问指出,随着中国“双碳”目标及新型工业化、城镇化的同步推进,绿色建材产业迎来更大发展空间,预计2022-2024年中国绿色建材产业规模将以15.7%的年均复合增长率快速发展,到2024年产业规模有望突破1.7万亿元。

面对超万亿的市场蓝海,谁又将分得一杯羹呢?

从基本面角度看,建材板块2022年前三季度业绩报告已陆续公告完毕。据华创证券统计,营收层面,玻纤行业增速最快,瓷砖行业营收表现则最差;玻纤、涂料行业盈利能力边际改善明显,而水泥、防水、管材等行业利润出现下滑,其中瓷砖行业降幅最为明显。

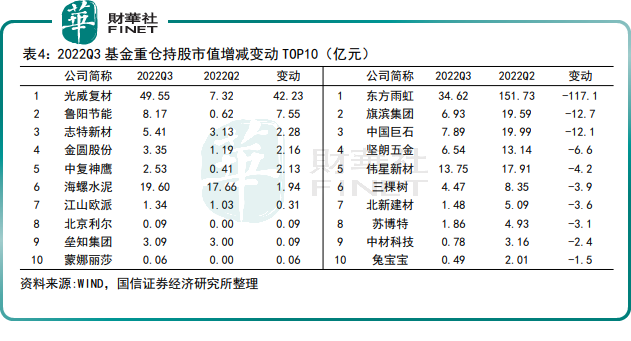

公募基金持仓情况看,截至2022年第三季度,传统建材头部企业受到不同程度减持,铝模板和其他新材料则成为关注重点,受到市场青睐。

综上来看,受行业基本面变化影响,部分建材领域目前处于低配状态,随着建材行业多重利好带动,行业处于低估值区间的后续边际改善空间较大,投资价值有望凸显。

国信证券指出,从企业基本面角度看,三季度企业经营已初显积极信号,经营质量边际改善,基本印证此前“最差时候已经过去”的判断,预计未来业绩仍将延续逐步改善的趋势,虽恢复强度存在一定不确定性,但本轮调整加速了行业洗牌,头部企业阿尔法确定性高,长期成长空间和潜力依旧。

信达证券表示,当前阶段应当优先关注基建链条,尤其是手握优质订单且具备资金实力的建筑央企龙头,建议关注头部建筑央企国企,如中国建筑、中国铁建、中国中铁、中国交建、山东路桥等;成本压力再加上错峰停窑,再加上需求逐步回升的预期,水泥有望延续涨价,建议关注水泥板建材方面,如海螺水泥、冀东水泥等;高景气新材料板块推荐基建链的减隔震板块龙头震安科技;建议关注长期景气度较高的玻纤板块,后续供需格局有望改善,建议关注山东玻纤、中国巨石、长海股份、中材科技等。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)